出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

梳理2012年-2023年的白酒春节前后15个、30个交易日的区间涨跌幅,跑赢上证指数的概率均超过60%。而且春节至XX个交易日区间内取得正收益的概率高达75%,值得我们好好把握;

梳理2018年-2021年春节前白酒库存量,发现渠道库存越低,对股价上涨的支撑越足,因此我们还可以参考这个节前渠道库存量均值基准,对比今年节前水平来预判今年的春节行情演绎;

酒企第三季度业绩高增往往带来节前高收益,不同价格带中我们应该着重关注这几家酒企。

近期市场上演的“跨年妖股”行情真是热闹,从股票名称里带“龙”的龙字辈、带“凤”的凤字辈,再到“含数股”的接棒,就连消费板块里的一鸣食品都在11月22日跟风涨停,存在感很弱的朱老六更是一日拉升15.7%,玄学风口演绎得轰轰烈烈,令人啼笑皆非。这种“任性”投机的背后也反映出市场中不少资金对大A“扶不上墙”的不满。

对于这种稀奇古怪的概念轮动,相信除了风险偏好高的投资者可能会参与其中,多数朋友大概只看个热闹。不过,对偏稳健投资者来说我们也有自己的过年行情可以把握,例如最典型的白酒过年行情。

白酒消费有明显的季节性,行业中有“三个三分之一”的说法,即端午、中秋国庆、春节分别占全年销售额的三分之一。尤其春节旺季还是奠定全年销售的基础,俗称“开门红”,因此研究春节期间的白酒行情表现,探究其内在规律,对投资白酒股参考意义很大。

白酒春节行情机会大吗?

这里以中信白酒指数代表白酒板块整体表现,我为大家整理统计了中信白酒指数从2012年至2023年春节前30个、15个交易日分别至年前最后一个交易日,以及春节后从第一个交易日起的前15个、前30个交易日期间的涨跌幅情况。

为了避免混淆,这里以2023年春节举例,选取的节前区间即2022年末最后30个交易日,中信白酒指数共上涨13.28%,年末最后15个交易日中信白酒指数共上涨9.61%;2023年初前15个交易日共上涨1.8%,2023年初前30个交易日共上涨-4.14%。

(数据来源:公开研报资料整理)

对比近12年的白酒春节行情,我们可以归纳出以下三点规律:

1)节后15个、30个交易日取得正收益率的概率均大于5成,明显高于节前;

2)从绝对收益来看,节后15个交易日取得正收益的概率最高,约75%;

3)从上涨幅度来看,节后30个交易日的平均涨跌幅最高。

下图能看到,节后平均涨跌幅、正收益平均涨幅均比节前高,如节后30天区间里的平均涨跌幅最高,为4.71%,取得正收益年份的上涨幅度均值为15.41%,但是跌幅也是最高的。而春节前30天平均涨跌幅为-0.88%,取得正收益年份的上涨幅度均值为14.32%。

(数据来源:公开研报资料整理)

也就是说,近12年的春节节后30个交易日内持有白酒股获得绝对收益的概率约在60%之上。另外,节后跑赢上证指数取得正收益率的概率也在60%左右,尤其节后15个交易日内这一概率达到70%。

所以从投资的节奏上来说,稳健型投资者可以重点把握节后15个交易日,如果追求更高涨幅,可以把区间拉宽至节后30个交易日,跟随行情见机行事。而节前30个交易日的平均涨幅最低,反过来想是不是一个布局的好时机呢?

当然,历年的情况只能是参考之一,并非一定复现,我们还能如何预判今年的过年行情,筛选值得重点关注的公司呢?

妙投认为可以参考这两个指标:节前的渠道库存和三季度业绩增速。熟悉白酒板块的投资者这时候也许会问,预判白酒行情为什么不参考“一批价”这个典型指标呢?

茅台的一批价确实是用来追踪白酒景气度的经典指标,但是通过梳理2020年(疫情前)以前的过年前60天、45、30天、15天的飞天茅台批价走势,我们发现茅台股价与批价不完全相关。

这主要是因为,经销商在节前备货需求增加,厂家会加大发货节奏,导致批价与销量之间的阶段性背离,表现为茅台批价在春节前会出现暂时回落,随着春节临近再逐步回升,春节后再度下跌。

所以相比起被渠道库存量影响的批价,渠道库存量的参考性更直接。因为通常渠道库存越低,往往表示市场需求越旺盛,动销情况良好,对股价上涨的支撑就更强,股价上涨的概率就更高。

节前渠道库存越低,对股价上涨的支撑越足

由于处于疫情期间的4个春节中,2022年倡导了就地过年管控较严格,2023年春节略微有报复性消费,参考意义都不大,所以我们剔除这2个年份,对比2018年-2021年的春节前后渠道库存量。

可以发现,茅台的库存一直处于较低水平,淡季一般为1个月以内,春节旺季市场供不应求现象更加明显,尤其疫情前2016年到2019年的春节库存都格外紧张,不少经销商都曾反映过出现断货。疫情开始后的2020年、2021年,春节前的库存降为半个月以内。

五粮液和泸州老窖的淡季库存略高一些,分别为2个月、3个月,春节平均库存降为1-1.5个月、1.25-1.6个月,除2020年春节疫情爆发后动销略微疲软,其他年份动销均超预期,甚至2018年五粮液库存达历史最低水平1个月以内。

(数据来源:公开资料整理)

再结合消费能力和消费意愿,个人觉得可能2018年和2021年的春节行情参考性最大。

目前的渠道库存量是,茅台、五粮液、泸州老窖接近2021年水平,汾酒、洋河、古井贡酒接近2018年情况。

等到12月中旬之后,我们将在行话或会员直播中持续跟进渠道库存最新情况。通常来说,高端白酒节前渠道库存更低,取得正收益的概率更高,确定性最大。如果届时某些酒企的渠道库存量明显低于春节平均库存,有希望成为过年行情的黑马。

第三季度高业绩增速往往带来节前高收益

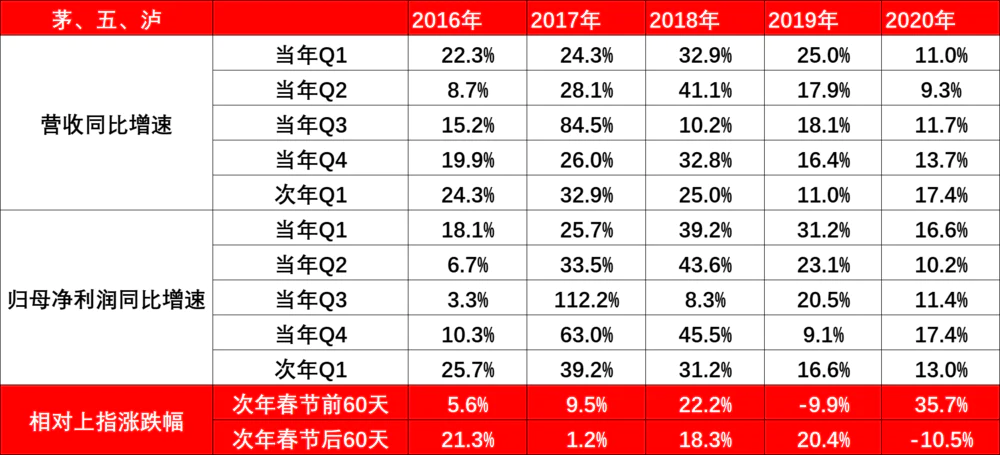

除了库存量,我们还发现白酒的三季度业绩增速对其春节前股价收益率起到一定的预判作用,尤其高端白酒,往往季度趋势向好的年份,股价上涨概率大,且三季度营收、净利润高增的年份大概率四季度及次年一季度的表现也很好。

例如2016-2020年的高端白酒,三季度营收增速较高的年份有2016Q3(+15.2%)、2017Q3(+84.5%)、2018Q3(+10.2%)、2019Q3(+18.1%)和2020Q3(+11.7%),对应至春节前白酒行情,高端白酒指数在2017年/2018年/2019年/2020年/2021年春节前60天的超额收益率(相对上证综指)分别为+5.62%/+9.46%/+22.16%/-9.94%/+35.70%。

三季度净利润增速较高的年份有2017Q3(+112.2%)、2019Q3(+20.5%)、和2020Q3(+11.4%)。对应至春节前白酒行情,高端白酒指数在2018年/2020年/2021年春节前60天的超额收益率(相对上证综指)分别为+9.46%/-9.94%/+35.70%。

(数据来源:choice数据,历年财报)

今年第三季度各价格带白酒业绩增速排名,营业收入增速为地产酒(15.89%)>高端酒(15.66%)>次高端酒(9.65%),归母净利润增速为地产酒(18.37%)>高端酒(17.97%)>次高端酒(15.18%),季度末合同负债环比增速高端酒(41.72%)>地产酒(-0.19%)>次高端酒(-11.87%)。

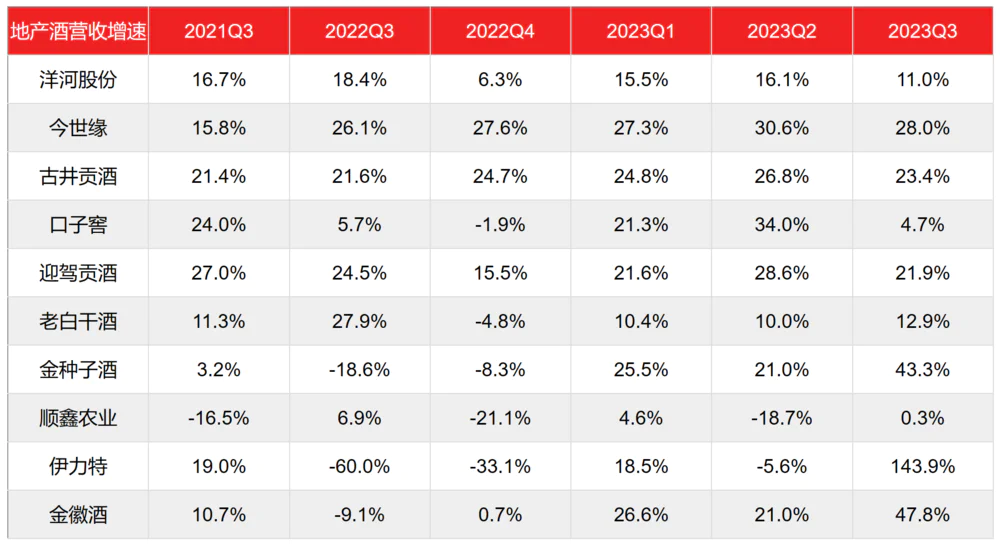

1)地产酒:改革势能强、三季度业绩高增的酒企,四季度增速大概率仍能延续

地产酒营收及归母利润增速最快,主要得益于大本营基本盘稳固,区域内部消费升级逻辑顺畅,品牌投放与渠道精耕持续深入之后,品牌力进一步提升,产品结构升级顺利。

同时紧密布局各价位带以抵抗外来品牌的份额侵占,在产业下行周期抗风险能力较强。

所以改革势能强,三季度业绩增速高的酒企,如今世缘、古井贡酒等四季度增速大概率仍会延续高增长,对股价支撑性也比较高。

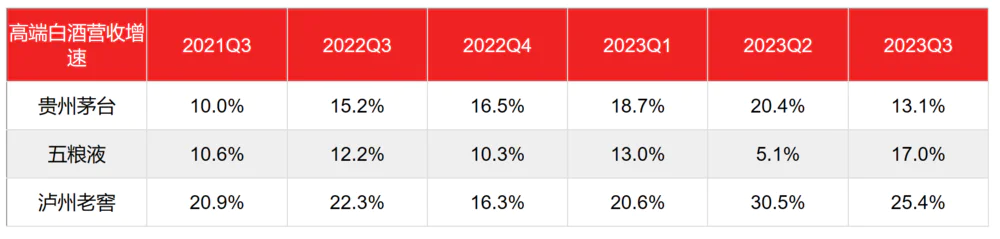

2)高端白酒:春节送礼需求刚性支撑,重点把握

高端白酒的强品牌力带来稳定业绩,需求刚性下核心产品消费场景受影响程度相对较小,同时发力系列酒等以贡献业绩增长,支撑利润稳健增长。

再加上春节本就有高端白酒送礼需求释放,所以合同负债同比增长最多,对股价的支撑性也最高。

三家公司业绩增速对比,我们推测为贵州茅台、泸州老窖四季度营收增速、归母净利润增速均有希望超预期,确定性很高。

(数据来源:choice数据)

一方面,茅台时隔6年再次对飞天提价,每瓶提价200元预计将从今年11月、12月开始贡献业绩增量。

另一方面,泸州老窖短期内有强α效应,品牌势能发力,经营策略灵活(今年二季度春雷活动、三季度秋收行动顺利),国窖和特曲双品牌动销表现向好,回款顺利,批价表现稳定。

另外11月初对旗下三款不同度数的500ml“60版特曲”经销商结算价均上调20元左右,上调幅度在4%-5%,预计也将贡献业绩增量。

五粮液的症结在深度专栏《五粮液,陷入死局》中已充分剖析,春节对高端白酒的需求下对五粮液可以稍微乐观一些,也希望五粮液能够把握好这次消化渠道库存的机会。

3)次高端白酒:性价比低,建议回避

次高端白酒今年业绩分化比较严重,过去快速铺货虽然带来了业绩高增,但今年次高端白酒受商务需求疲软所累,需求承压,渠道库存压力最大。

从季度末合同负债看,次高端白酒合同负债普遍下滑,四季度蓄水池不够深,整个价格带的过年行情确定性最小,性价比最低。

另外,这四家酒企三季度业绩都很一般,四季度业绩超预期的概率低,公司重心仍在渠道管控上,所以对春节行情的支撑很弱。

(数据来源:choice数据)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策,❥您的点赞、收藏就是对我最大的支持和鼓励,感恩!

评论