出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

基因治疗行业处于萌芽期,未来将保持高速增长;

基因治疗药物成本高,不确定性大,上游的外包企业受益更为确切。

日前,美国福泰制药与瑞士基因编辑公司合作开发的CRISPR基因编辑疗法Exa-cel(商品名“Casgevy”)在英国获批上市。受这一消息的刺激,A股市场的基因编辑相关股票持续活跃,龙头个股贝瑞基因反复活跃,十个交易日内六次触及涨停板,目前股价已经逼近年初的高点,吸引了众多投资者的关注。

有粉丝朋友也给我们留言,想让我们研究下基因治疗这个领域的投资机会,接下来我们就为大家详细介绍一下。

基因治疗行业处于萌芽期,未来将保持高速增长

人类的很多疾病都是由基因变异导致的,如果对变异的基因进行精准地修改,我们就有可能治愈这类疾病。基因治疗的思路就来源于此。

基因治疗指的是将外源正常基因导入到靶细胞内,校正或置换致病基因的一种疗法。通过这种疗法,目的基因在细胞中得到表达,从而起到治疗疾病的目的。

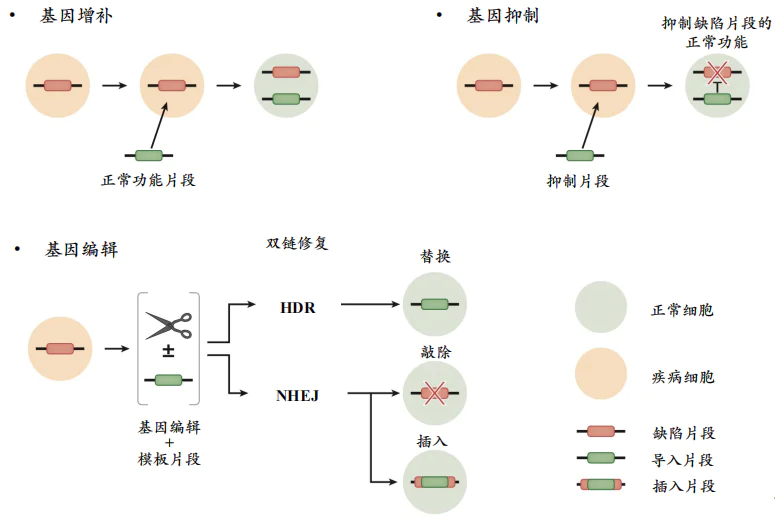

从治疗机理来看,基因治疗主要包括三种方式:基因增补、基因抑制和基因编辑。基因增补是指将正常的基因引入人体,来帮助治疗疾病;基因抑制是指引入一段抑制片段,使无法正常工作的致病基因失活;基因编辑是指将致病基因替换为该基因的健康片段。

基因治疗的分类

在临床使用中,基因增补和基因编辑是两种最主要的治疗方式。

基因增补是最早使用的一种治疗方式。既然是因为基因缺陷导致了功能丧失,那么放一段正常的基因到人体内,进行正常表达,就能治疗相应的疾病了。这种思路在治疗因为基因突变导致的功能丧失类疾病是有效的。但是,如果基因变异导致人体获得了某种不该有的新功能,或者是增强了原本就有的新功能,这种方法就无效了。

而基因编辑就可以解决这样的问题。基因编辑的整个过程分为三个环节:首先是定位出现错误的片段,然后将错误的片段剪下,最后进行修复。这种治疗方式更加精确,能解决许多传统基因治疗所解决不了的问题。

基因治疗方式虽然从原理和技术上是可行的,目前仍面临着诸多的技术挑战,整个过程效率比较低,脱靶率高。最为重要的是,基因治疗的成本太高,多数产品价格在百万美元左右,成本高昂,远远达不到普通人接受的水平。其中除了技术问题,最为关键的是个性化治疗方案的成本高昂。由于不同的患者年龄、种族、性别,发病部位和疾病类型各不相同,每一个患者都需要个性化的方案。这就导致成本非常高。

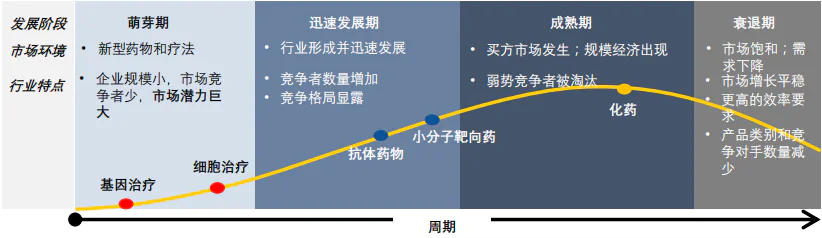

从行业发展阶段来看,基因治疗产品尚处于萌芽阶段,参与企业较少。根据PharmaProject发布的报告,2020年全球基因治疗69%的产品处于临床前研究阶段,只有25个产品推进到了临床III期阶段。

近年来,随着技术的发展,基因治疗开始获得了资本的高度关注,基因治疗技术公司快速出现。波士顿咨询的数据显示,全球基因治疗产品2021年的市场规模预计为23亿美元。未来五年,市场将快速增长到240亿美元,复合增速达到59.8%。未来五年的增长规模将会超过十倍。

在这种高景气的环境下,产业链上哪类公司最能受益呢?

基因治疗药物成本高,不确定性大,外包企业受益更为确切

我国在基因治疗领域起步较晚,但累计临床试验数量仅次于美国,居于全球第2位。国内的基因治疗行业产业链自上而下可分为上游的病毒载体生产商,中游的基因增补和编辑处理的基因治疗企业,下游患者主要集中于罕见病、眼科疾病等领域。

1)产业链中游企业数量不多,体量也比较小

处于行业中游的国内基因治疗企业数量不多,包括纽福斯、苏州瑞博、吉迈生物等。以纽福斯为例,公司通过其基因治疗技术平台建立了针对视神经损伤疾病、血管性视网膜病变等多种眼科疾病的10余个在研项目。

这些企业都处于早期阶段,尚未在A股上市,投资者难以通过二级市场投资的方式获取收益。而且基因治疗研发的成本高昂,不确定性很高,对投资者来说,具有较大的不确定性。

2)产业链上游的CRO/CDMO企业受益最为确切

在这些基因治疗药物的上游,还有一些从事基因治疗CRO/CDMO的企业,这类公司主要是承接中游创新药企的研发服务。由于基因治疗的研发及应用成本高昂,因而该领域的外包企业在产业链中的价值量要高于普通的化药和生物药企业,基因治疗CRO/CDMO代表性企业包括和元生物、康霖生物以及药明康德、博腾生物。

这类公司的收入来源于研发外包服务,属于订单模式,业务确定性更高。上述企业中仅有药明康德、和元生物是A股上市公司。而药明康德的业务体量很大,基因治疗业务在公司整体收入中占比很小,因而上市公司中受益最确切的当属和元生物。至于市场热炒的贝瑞基因,其主业是做基因检测的,与基因治疗属于不同类的业务,属于纯粹的情绪炒作。

和元生物的业务聚焦于基因治疗领域,服务产品种类涵盖质粒、腺相关病毒、慢病毒、细胞治疗产品、溶瘤病毒等多种的细胞基因治疗管线。但是和元生物目前尚处于发展的早期,每年收入在3亿元左右,净利润约3000万,对应目前71亿的市值,市盈率高达200倍以上,估值相当高,并不是好的投资标的。

除了外包企业之外,还有一些试剂和材料生产企业会参与到基因治疗产业链中,比较有代表性的公司就是生产纯化用的色谱柱企业纳微科技以及生产培养基的奥浦迈。但是由于国内基因治疗行业的体量在整个生物医药中占比太小,因而这类试剂和材料生产企业从基因治疗行业中的受益程度几乎可以忽略不计。

总结

总结起来,我们认为国内的基因治疗产业链竞争力比较薄弱,中游的基因治疗企业体量很小,业务也处于早期阶段,尚未在A股上市。上游的CRO/CDMO企业中只有和元生物的业务比较纯粹,但是估值过高。至于试剂和材料生产企业虽然涉及到基因治疗领域,但是业务占比小,受到的利好微乎其微。

我们认为造成目前这种下游没有好的上市公司、上游也没有合适的外包公司状况的主要原因还是与行业的发展阶段有关。处于发展早期阶段的行业往往都很难在二级市场上找到合适的投资标的,在这种情况下,题材炒作就成了不得已之选。如果不喜欢做题材炒作的投资者可以在短期回避这类交易机会。

长期来看,只有消除基因治疗的个体化差异,让同样的治疗可以用在不同的患者身上,才能实现药物的大批量生产,基因治疗才能应用于普通患者,行业才会迎来真正的商业化时期。届时,将会有更多的投资机会在二级市场涌现,而目前存在的仅仅是题材炒作机会。

评论