出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

泸州老窖这两年业绩增长持续加速,是头部酒企中表现最亮眼的;

泸州老窖利用独有的双名酒品牌优势,打造了3个成长曲线,尤其系列酒因地制宜,降维打击地方酒企,是除茅台系列酒外最具发展潜力的,营收驱动比较足;

系列酒之所以能积攒出势能,背后推手是泸州老窖不同于其他酒企的“品牌专营”渠道模式,经销商入股渠道推力大,分品牌运营能兼顾系列酒的发展。

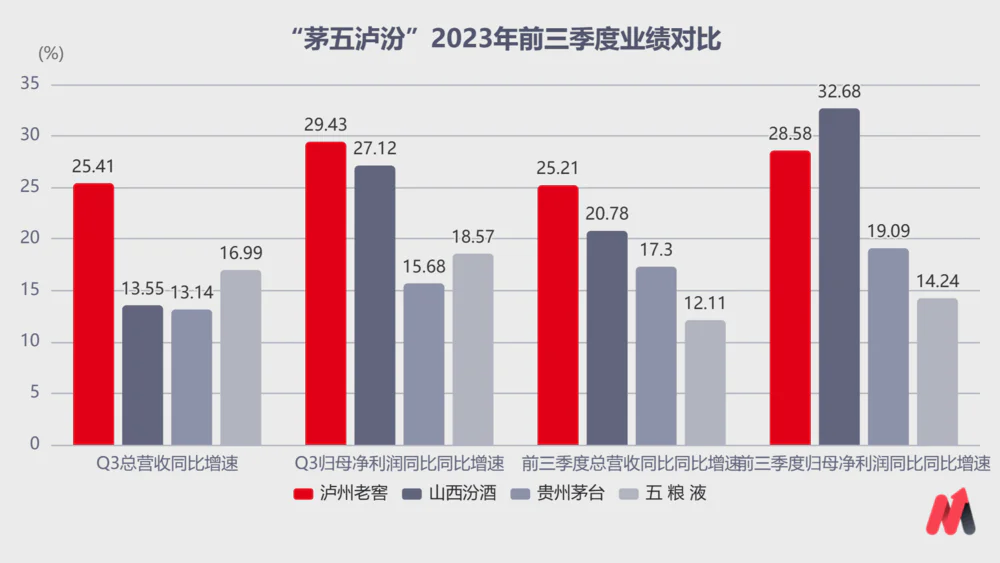

今年前三季度,泸州老窖以25.21%的营收增速,28.58%的归母净利润增速碾压茅台和五粮液。单看第三季度,泸州老窖的后劲儿更猛了,不论是营收还是归母净利润增速均在“茅、五、泸、汾”top4酒企中领先。

(数据来源:choice数据)

一直以来,泸州老窖既享有“茅五泸”铁三角的美誉,又有“铁打的前二,流水的老三”的调侃,营收上有五粮液拦路,下又先后被洋河、汾酒超越。

危机四伏之下,今年泸州老窖由守转攻,采取积极的进攻策略,一季度进行春节动销,二季度开展春雷行动,三季度推进秋收计划,动员业务人员“淡季做市场、旺季做动销”,业绩实现逆势高增长。

这种打法看似简单粗暴,却不是其他头部酒企能复制的,泸州老窖能达到20%+的增速背后是双名酒品牌优势和渠道独特性的加成,所以我才多次在会员直播中强调,未来两年泸州老窖的潜力要比五粮液大得多,是头部酒企中值得重点把握的标的。

一、跑步前进,营收提速

对泸州老窖下此判断并非主观臆断,我们可以从以下三个数据看到它这两年的增长劲头有多足。

首先看股价走势。

股价走势是市场用脚投票的最直观结果,反映出市场对公司多重考量后的预期,我们以五粮液为参照进行对比。

2021年2月之后白酒板块迅速回调杀估值,调整期间内五粮液股价从340.51元一路下跌至149.34元(11月30日收盘价),跌幅56.14%。泸州老窖股价从313.29元高位下跌至207.5元,跌幅33.77%,远小于五粮液。

从走势上,五粮液是震荡下行,泸州老窖走势大致为宽幅区间震荡,持股体验也比五粮液好得多。

(数据来源:choice数据)

其次对比业绩。

总营收规模上,泸州老窖已经掉至行业第五,不过2020年至2023年前三季度,泸州老窖总营收一直在提速增长:2020年时前三季度增速只有1.06%,今年已经提升至25.21%,为“茅、五、泸、汾”四家酒企中最高增速。

剩余三家中,贵州茅台也保持加速增长,不过由于业绩基数大,增幅要比泸州老窖小;五粮液营收降速增长,今年前三季度营收增速约12.11%,是最差的一个;山西汾酒在2021年达到66.24%的增速后就开始走下坡路,2022年前三季度总营收增速锐减至28.32%,今年同期进一步降至20.78%。

(数据来源:choice数据)

最后看“蓄水池”的深度。

对比今年三季度的“蓄水池”规模可以发现,营收连续3年加速提升后,泸州老窖的增长势头仍然没有放缓。

今年第三季度,贵州茅台和泸州老窖的新增合同负债规模(三季度末余额-中报余额)是四家酒企中唯二同比增长的,茅台为40.61亿元,同比增长87.32%;泸州老窖合同负债为10.28亿元,同比增长339.07%;五粮液同比下降72.38%;山西汾酒更甚,同比下降388.24%。

(数据来源:choice数据)

从市场格局演变趋势来说,存量竞争之下白酒行业龙头集中化趋势是发展必然,各大名优酒企未来想保持业绩增长必然要抢占小酒企的市场份额。

而泸州老窖这两年的拔尖表现,源自以下两点本质区别,也是未来两年泸州老窖有希望重回前三的根基。

一是与山西汾酒、洋河股份泛全国化酒企相比,泸州老窖在次高端、中端、低端均有强力产品,双品牌、三品系的产品矩阵在全国化扩张中能够对抗不同区域、不同主流价格带的地方龙头白酒,成长曲线可以灵活改变以适应不同的市场环境,动能较足。

二是与贵州茅台、五粮液两家全国化酒企相比,泸州老窖的全国化程度低,有更多空白市场可以挖掘。泸州老窖独有的“品牌专营”模式不仅渠道推力足,更能兼顾三大品系的发展。而除茅台的其余几家头部酒企现有渠道只关注高端核心大单品,系列酒推力并不足,第二增长曲线不明确,业绩增量少。

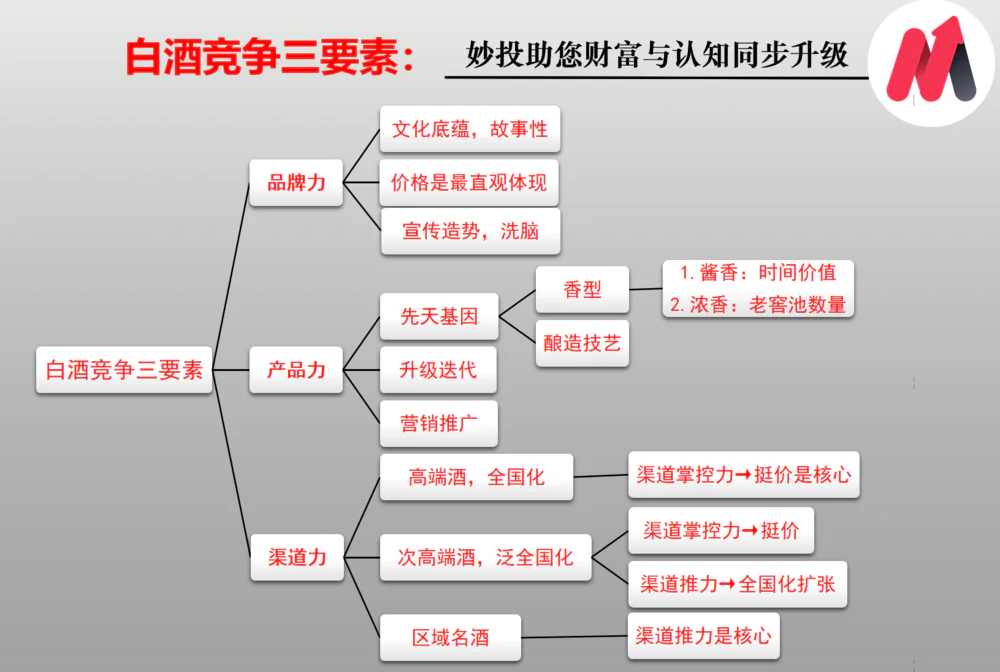

(图片来源:妙投制作)

二、“田忌赛马”,争夺份额

品牌优势是白酒企业的核心经营资源之一,泸州老窖是为数不多拥有双名酒品牌的头部酒企,“双品牌、三品系、大单品”策略对应三个成长曲线:

一是高度国窖推进深度全国化,低度国窖在华北等地快速渗透;二是中档酒泸州老窖特曲在西南等地稳步放量,新品老窖1952主攻高线次高端;三是低档酒推进结构优化,黑盖布局大光瓶市场。

(1)高端白酒:没有比较优势

高端白酒的稀缺性,酱香在于时间价值,越陈越香,因此茅台、郎酒等均有不同年份的老酒系列。浓香则由不间断发酵的老窖池打造稀缺属性,二者各有千秋,文化底蕴、酿酒技艺上难分伯仲。

所以当前高端白酒只能以价格为第一竞争要素,价格越高越能体现稀缺性,并通过持续提价维护品牌高端形象。

在《五粮液,陷入“死局”》专栏中曾提到,现在疲弱的消费环境下,只有酱香型的飞天茅台能凭借独有的收藏价值消化渠道内短暂的、多出的供给,具备提价的底气,而五粮液的普五收藏价值低、渠道利润低导致价格频频倒挂,难以跟随茅台提价。

事实上,不单是五粮液,泸州老窖、洋河、汾酒面临与五粮液一样的尴尬,需求不稳渠道供需经常失衡,导致批价倒挂频发。可以说今年高端白酒的比拼中只有飞天茅台一骑绝尘,五、泸、洋、汾的“宝马”都败下了阵。

不过,今年上半年受益于春雷行动在西南和华北基地市场加大深耕力度,高度国窖和低度国窖系列均表现优异,全年增速约在30%左右,与五粮液的差距进一步缩小。

在次高端和中低端价格带的比拼中,泸州老窖双名酒品牌下的产品体系可以和地方酒“田忌赛马”,实现降维打击,抢夺市场份额。

(2)次高端及中档价格带:依靠低度国窖和泸州老窖特曲抢占地方龙头份额

在次高端价格带比拼中,泸州老窖有两匹“上等马”对战地方龙头的“中等马”。

第一匹“上等马”是低度国窖。

低度国窖的市场价格略低于高度国窖,部分抢占600-800元次高端价位份额,在国窖系列中占比预计已达到50%。尤其华北和华东多地的饮酒习惯以低度为主,低度国窖能够满足中高端消费群体的酒体口感需求,在华北市场表现亮眼。

比如在天津市场,低度国窖已经成为最畅销的白酒单品,华东地区低度国窖的体量预计已超30亿。

而且,低度国窖起势能为高度国窖的逐步渗透起到先导作用,帮助泸州老窖在与五粮液的竞争中实现突围。

第二匹“上等马”是泸州老窖特曲。

泸州老窖特曲曾于1952年被评为四大名酒之一,并蝉联历届国家名酒称号,在国窖1573推出之前始终是公司的支柱产品,品牌知名度和市场消费均具备良好基础。

泸州老窖特曲2015年后重新规划老窖特曲和窖龄酒,窖龄酒坚持“商务精英第一用酒”定位,老窖特曲则打响“浓香正宗,中国味道”品牌价值回归攻坚战。

目前主推的核心大单品是特曲60版,卡位400-600次高端价格带,在川渝市场取得突破后于2017年9月推向全国市场,省外市场延续原有的团购模式。

特曲60版在华东等散点市场实现爆量,在环太湖地区等低度消费区域以低度特曲60为切入点实现市场的扩张,2018年销售规模约7.5亿元,2019年销售规模近10亿,2021年开始转为全渠道运营后持续保持高速增长势头,预计今年销售规模达到25亿以上。

11月1日,公司将52度泸州老窖60版特曲五码装的经销商结算价上调至478元/瓶,43度、38度的经销商结算价分别上调至438元/瓶、428元/瓶。次高端白酒今年需求下降最明显,特曲60版能逆势提价也反映出需求端的旺盛。

此外,持续提价后,老字号特曲已进入200-300元/瓶的全国名优白酒“蓝海”,脱离地产酒狙击的复杂竞争环境。在公司品牌专营渠道推动下,老字号特曲价格未来有望站上300元价格带。

根据海通国际测算,三季度泸州老窖中端酒各系列环比上半年均有所加速,其中特曲系列受益于其在华北等优势市场的持续去库存,三季度增速有望在20%以上。

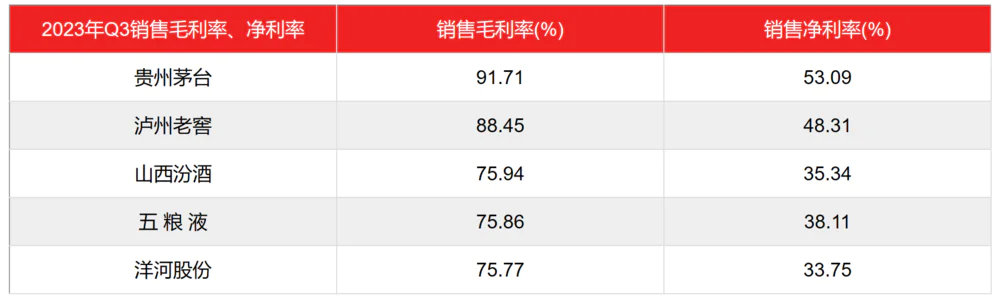

国窖、泸州老窖特曲的中高档酒占比不断提升,泸州老窖三季度销售毛利率同比小幅提升至88.45%,已接近茅台,远超于汾酒、五粮液、洋河。

(数据来源:choice数据)

相比之下,五粮液和汾酒旗下的系列酒表现就很普通。

五粮液4个系列酒五粮春、五粮特曲、五粮醇及尖庄的知名度和势能均不及泸州老窖特曲,预计今年增速低于10%。

汾酒作为清香型代表,与泸州老窖的核心受众重合度低,一定程度上两家在错位竞争。

2022年,浓香型白酒产量和销售收入在白酒行业占比超过50%,是市场占有率最高、消费人群最多的白酒品类。泸州老窖作为浓香白酒代表,全国化过程中潜在消费者多,抢占地方酒企的市场份额具有天然的酒体口感承接优势。

从品牌知名度来说,山西汾酒旗下的杏花村、竹叶青势能亦不及泸州老窖特曲。

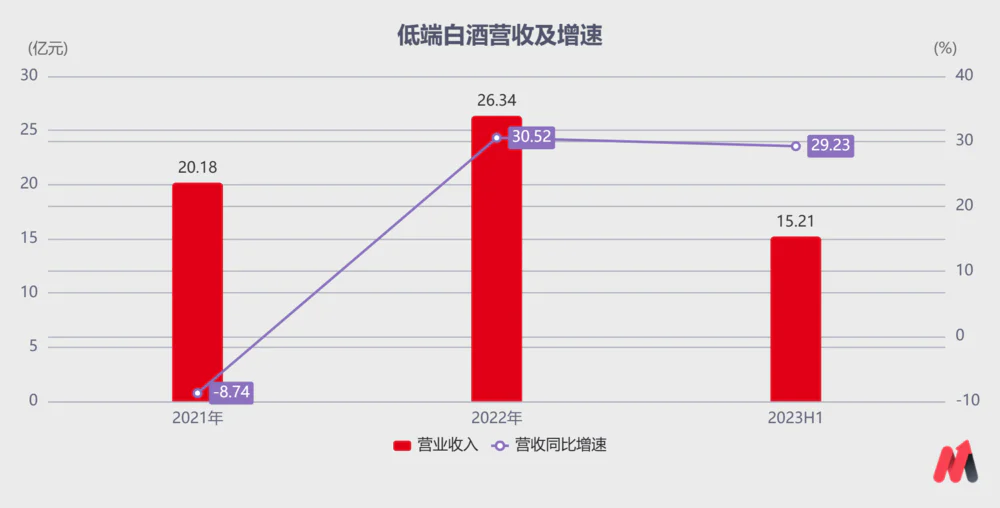

(3)低端白酒:黑盖起势,营收快速增长

低端白酒是白酒消费的“底盘”,这几年随着消费升级呈现出高端化、高线化、高品化、口粮化、差异化和新营销化的趋势,是一个不容忽视的千亿级赛道,各家酒企也开始在高线光瓶酒市场发力,如山西汾酒旗下玻汾的红盖、黄盖,江小白金盖,泸州老窖黑盖都是有力竞争者。

从财报上看,泸州老窖的低端白酒列入其他酒项目,2022年、2023上半年营收增速分别达到30.52%、29.23%,逆势上涨。

(数据来源:choice数据)

近日泸州老窖曾召开黑盖上海市场2024年开门红会战启动会议,提出借助餐饮渠道宣传品鉴黑盖,与捷强配销、各区域经销商达成三方协议,共同协力做大做强泸州老窖黑盖的上海市场,2024有希望迎来开门红,贡献更多业绩增量。

总的来说,泸州老窖今年三大品系增速都不俗,除了得益于公司两大名酒品牌底蕴和清晰的产品矩阵外,背后推手更离不开公司独有的品牌专营渠道模式,这也是这几年一众名优酒企中,除茅台外仅有泸州老窖的系列产品脱颖而出的关键。

三、“品牌专营”,背后推手

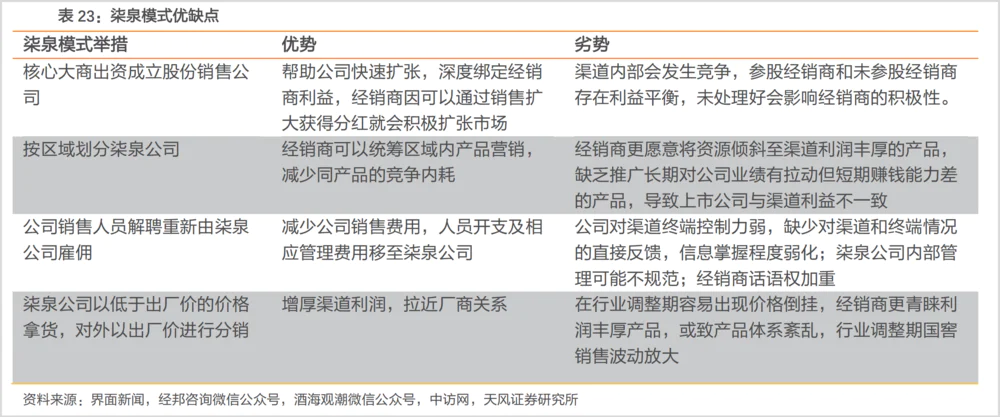

为顺应行业大势和发展需要,泸州老窖的渠道模式进行过多次迭代,值得拎出来讲的是2009年推出的柒泉模式与2014年推出迭代至今的品牌专营模式。

2009年,泸州老窖建立柒泉模式,以区域为划分基础设置区域柒泉公司,区域内核心经销商以资金入股并缴纳一定的保证金,担任董事长。这种形式下,柒泉公司与泸州老窖销售公司直接对接,相当于区域内一批商,片区内其他经销商再从柒泉公司拿货。

经销商入股柒泉公司,不但实现了厂商深度绑定实现共赢,同时打通了从片区到经销商执行团队再到市场运作的直线执行,为之后全力拓展市场奠定了良好的渠道架构基础。

不过柒泉模式下经销商更看重短期利润,更愿意将资源倾斜至渠道利润丰厚的产品上,缺乏推广短期利润低但对公司品牌力拉动大的产品,这就导致消费升级趋势下,泸州老窖的国窖1573大单品势能逐渐与五粮液拉开距离,营收也从第三的位置滑落至行业第五。

为了解决这一问题,2015年泸州老窖以品牌为划分基础,组建国窖、窖龄、特曲三大品牌专营公司,下设各区域子公司,负责所在区域的销售和宣传推广。与柒泉模式相似,品牌专营公司一般由经销商持股,上市公司指派各专营公司的总经理,并通过协议强化对组织的控制,其销售人员、管理层亦由泸州老窖直接任命。

针对原有柒泉模式痛点,品牌专营模式的优势体现在以下三点:

1)职责细化到品牌:区域单品牌运营,取代原有的区域全品牌运营,解决柒泉模式下经销商倾向于推广渠道利润率更高的产品而厚此薄彼的情况,同时更能梳理出符合各个品牌特性的市场策略,利于品类扩张。

2)推动渠道扁平化:经销商层级由原有的4-5层转为限定3层,一定程度上限制经销商层层加价,通过对专营公司的控制以及对终端的掌控克服了柒泉模式控盘能力差的问题。

3)加强深度营销,销售人员直接反馈:销售人员由泸州老窖公司雇佣,强化公司直接掌握信息的能力。同时,2016年后泸州老窖加强了销售人员的扩充,在全国建立了20余家品牌区域专营子公司,打造控盘能力更强的直分销体系。

一句话总结,品牌专营销售模式下,泸州老窖针对不同区域经销商灵活选用三种渠道模式,因地制宜+可复制性支撑其全国化快速扩张。

1)直营模式即久泰模式,以成都、北京、石家庄为代表,品牌公司在当地设立直营公司直接面对终端、团购客户或通过经销商直控终端,渠道更为扁平高效,增强了厂家对终端的掌控力。

2)传统的经销商模式:以经销商为主导,公司仅对经销商的宣传、促销活动予以指导,适用于在该区域市场实力较强的经销商。

3)厂商1+1模式:介于传统经销商与直营模式之间,厂商共同进行市场开发和消费者培育,

主要由厂家制定相关宣传促销方案与推进终端覆盖,经销商主要承担物流配送的角色。

经销商入股后,泸州老窖品牌专营模式既有强渠道推力,分品牌运营之下费用投放效率高,又能根据不同策略灵活调整营销重心,适应行业消费需求变化,兼顾各系列产品均衡发展。所以才能在营收第五不占优势的前提下,归母净利润规模超过洋河股份及山西汾酒,行业第三。

(数据来源:choice数据)

相比之下,五粮液改为小商+控盘分利模式后,终端把控力增强了,但渠道利润低导致经销商积极性不足,渠道价格倒挂严重(详细分析可移步专栏《五粮液,陷入死局》)。

洋河股份在厂商1+1深度分销基础上实行“一商为主,多商为辅”新型厂商关系,经销商主观能动性虽然有所提升,但是厂商利益没有深度绑定,渠道扩张性差。

山西汾通过厂商1+1共建模式直控终端(即在当地招优质经销商进行合作,同时公司选派一定数量的销售人员进行监督和管理,从而实现在借力优质经销商资源的基础上强化终端掌控能力),同样面临渠道更扁平化,但渠道推力不如泸州老窖足的劣势。

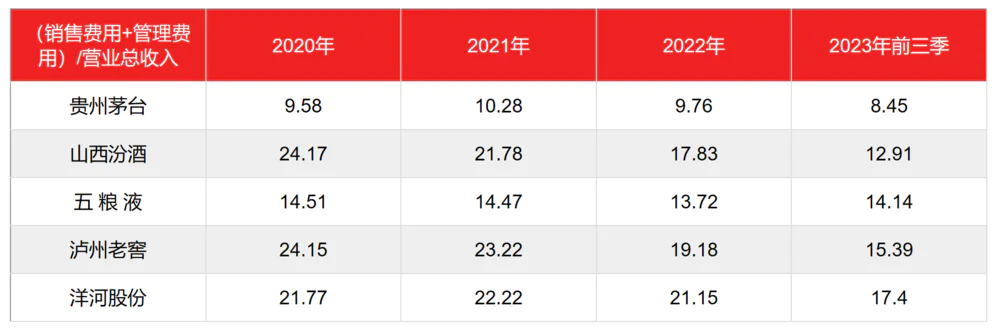

不过,渠道强推力的代价是销售费用和管理费用偏高,对经销商的话语权偏弱,在渠道里的地位不够强势。

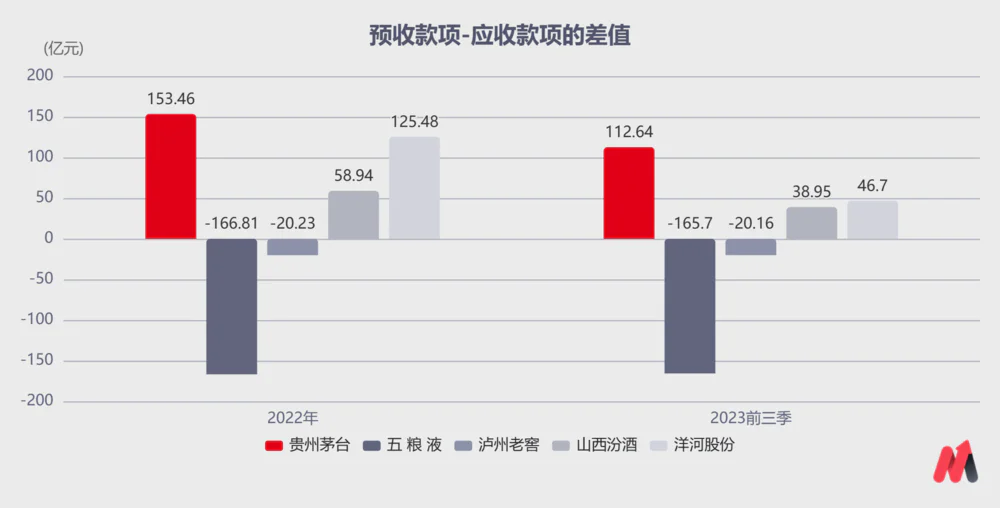

从下面两张图表可以看到,泸州老窖的销售费用率与管理费用率占营收的比例一直很高,今年第三季度为15.39%,仅次于洋河股份的17.4%。合同负债与应收款项的差额,今年第三季度泸州老窖为-20.16亿元,五粮液为-165.7亿元,在头部酒企中垫底。

(数据来源:choice数据)

但是对泸州老窖“重回前三”的目标来说,目前的渠道模式无疑是最适配的,这点代价也是值得的,品牌专营搭配国窖、泸州老窖特曲及黑盖三大品系的成长曲线,能够最大化挖掘业绩增量,提升营收增速,向行业第三加速前进。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

评论