出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

国产化学发光企业集采量价好于预期;

关注业绩增速和估值比较匹配的企业。

2023年12月8日,安徽医保局发布体外诊断试剂省际联盟集采文件,文件中确定的最高有效申报价及分组政策好于市场的预期。受此消息影响,安图生物12月8日盘中封住涨停板,迈瑞医疗一度涨超5%,行业其他个股也有明显的表现。

为何集采降价消息会成为上涨的催化剂呢?产业链里的不同公司影响有多大呢?接下来我们就为大家详细分析一下。

本轮集采国产化学发光企业量价好于预期

体外诊断是一种用于对人体样本包括各种体液、细胞、组织样本等进行体外检测的技术。我国体外诊断市场由免疫诊断、生化诊断、分子诊断等细分领域构成。其中免疫诊断市场规模最大,生化诊断、分子诊断分列第二、三位。

生化诊断产品在国内起步较早,发展最为成熟,主要有测定酶类、脂类、蛋白和非蛋白氮类等几大类检测项目。随着县级医院全自动生化分析仪和基层医院半自动生化分析仪的普及,生化诊断产品仍有一定增长空间,但占整个体外诊断市场份额的比重将逐步下降。

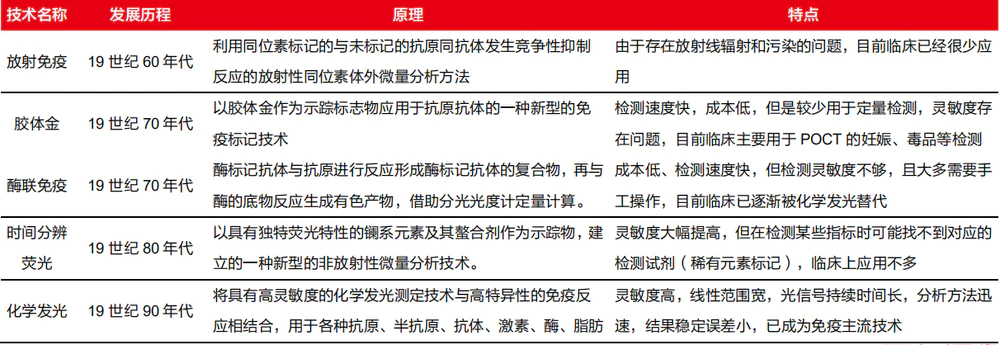

免疫诊断产品的市场份额近年来已经超越生化检测,成为体外诊断市场占比最大的类别,其增长速度高于体外诊断行业的整体增长速度,市场份额逐步提升。免疫诊断技术的发展历经放射免疫分析、酶联免疫分析、时间分辨、半自动化学发光、全自动化学发光免疫分析几个阶段。化学发光免疫分析技术出现后,凭借极高的灵敏度和高通量快速检测的技术性能,在世界范围内迅速普及,成为引领免疫诊断快速发展的主要动力。因而化学发光行业也是市场重点关注的成长性细分行业,吸引了众多投资者的关注。

今年以来,虽然化学发光行业相关厂商的业绩在持续增长,但是相关公司的股价却在持续走低。市场主要是担忧化学发光行业的集采会影响到上市公司的业绩。安徽医保局发布的体外诊断试剂省际联盟集采文件打消了市场此前的负面预期。

从区域上来看,本次联盟集采的涉及范围很大,并不局限于安徽一个省份,而是有25个省参加,也就是全国三分之二的地区都参与了此次集采,因而其后续的市场影响力是非常大的。

从品种上来看,此次集采共涉及五个类别的产品,分别为基于PCR方法学的人乳头瘤病毒(HPV-DNA)分型检测、人绒毛膜促性腺激素(HCG)(化学发光法)、性激素六项(化学发光法)、传染病八项(酶联免疫法和化学发光法)及糖代谢两项(化学发光法)。集采中涉及化学发光的项目包括传染病八项、性激素六项和糖代谢两项。

通过对这三个类别产品的详细分析,我们发现本次集采的政策对国产企业是比较友好的。

从价格上来看,本次集采的最高申报价设置较为温和,按50%复活限价计算本次集采中间价,预计最终中选价格仍与国产品牌出厂价存在一定距离,这样集采后国产厂家仍能保留合理的利润空间。

以传染病八项为例,艾滋病、丙肝、梅毒是传染病大头,合计最高限价为59.6元,保中标价格合计降到29.8元,这个价格集采中标是没问题的。艾滋病、丙肝、梅毒产品不同的国产厂家出厂价有差别,低的价格不到20元,高的20元出头,但都能留下合理空间,因而厂家的出厂价应该不会受到影响。另外,乙肝五项的价格压力也不大,9.2元的限价,对应4.6元的中标价对国产企业是比较友好的,大部分厂家的出厂价两块多,少部分会超过3块。但这样的价格进口品牌就很难受,多数进口企业的价格都会被击穿,负责进口产品配送的经销商利益也不能保证。进口产品的产业链会受到较大的冲击。

在这种情况下,国产化学发光企业可以性价比优势和稳定的营销网络获得竞争优势。我们看到本轮集采中,在传染病八项、糖代谢两项、性激素六项的报量占比中,迈瑞医疗(15.93%、10.03%、13.07%)、安图生物(22.08%、4.22%、9.29%)、新产业(5.53%、6.64%、11.88%)与外资品牌罗氏(5.66%、28.54%、27.53%)、雅培(13.41%、8.53%、7.78%)、西门子(1.36%、10.04%、10.91%)相比,在部分项目中市占率已经实现了反超。

在这种情况下,国内的体外诊断试剂生产企业可以进一步挤占外资企业的市场份额,从而实现价平量增式增长,进一步加速国产替代进程。目前化学发光行业的渗透率只有30%,行业仍处于快速增长期,降价风险解除后,行业的风险压制得以解除,上市公司的估值将会出现修复。

那么,具体到产业链中,哪些企业值得关注呢?

关注业绩增速和估值比较匹配的企业

从当前的市占率来看,我国化学发光市场已经形成了明显的三个梯队:以罗氏、雅培、贝克曼以及西门子为代表的海外龙头凭借前期的技术积累及市场推广占据了第一梯队;而国内的新产业、安图、迈瑞以及迈克紧随其后,位列第二梯队;众多中小型企业形成了第三梯队。

而集采之后,国产企业将依靠性价比优势在医院这一终端客户中扩大优势。国产厂家因为有更低的出厂价,能够给经销商更大的利润空间,部分外资经销商也会转向与国产厂家进行合作,从而提升国产厂家销售额。在这种情况下,具备技术和服务优势的国内龙头企业受益将会最为确切。

1)安图生物

安图生物专业从事体外诊断及仪器的研发、生产、销售及服务,产品涵盖生化、免疫、微生物等检测领域。安图生物是国产化学发光行业的龙头企业之一,品种齐全,能够为医学实验室提供全面的解决方案。

本次集采中,安图生物在传染病八项中的报量占比是最高的,受益最为明显。从二级市场表现来看,安图生物也是当天唯一涨停的化学发光企业。

从估值上来看,公司当前的股价对应2023年的业绩,估值为25倍PE。机构预测公司未来两年业绩复合增长率为23%,PEG接近1,估值比较合理。公司从10月底开始股价上涨了近50%,估值修复已经完成,股价回调后再择机介入比较好。后续来看,考虑到当前的业绩正在向2024年切换,这个价格仍有投资价值。

2)迈瑞医疗

迈瑞是国内医疗器械行业的龙头企业,产品线广,业务比较稳定。迈瑞体外诊断业务占总业务的比例在三分之一左右,集采利好对迈瑞来说弹性要小一些。

从估值上来说,迈瑞的股价对应2023年的业绩,估值为31倍PE,高于其20%的业绩复合增长率。迈瑞的高估值体现了机构对其业绩确定性的认可。因而无论是从利好的影响程度还是从估值性价比来说,迈瑞都要比安图生物差一些。

3)迈克生物

迈克生物的业务相对复杂一些,公司不仅有自产产品还有代理产品,代理产品在公司收入的占比接近35%,这部分业务毛利率比较低,拖累了公司整体的盈利能力。

公司的自产业务涉及领域也很广,涵盖生化、免疫、血液、分子诊断、POCT、病理、原材料等多个技术平台,这里面生化检测的占比要高于化学发光,因而迈克生物受到化学发光集采的利好是最弱的。

但是迈克生物的估值很低,公司当前的股价对应2023年的业绩,估值为21倍PE,是这几家公司中估值最低的。因而虽然迈克生物的业绩弹性差,但是估值也低,安全边际高,股价也没出现明显上涨,适合保守型投资者关注。

总结起来,此次化学发光行业的集采使得国产企业未来可以依靠性价比优势扩大市场份额,获得行业增长和市占率提升的双重利好。上市公司中,受益最确定、弹性最高的是安图生物;估值低、安全边际较好的是迈克生物;迈瑞医疗则比较稳健。考虑到当前结构性行情的市场特点,我们认为安图生物的后续表现应该会更好一些。

评论