出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

乙肝、NASH治疗药物尚需突破,潜在市场规模较大;

特宝生物、福瑞股份可重点关注。

今年以来,医药板块“海外映射、A股蹭热点”的情况屡次出现。

除司美格鲁肽“减肥神药”带动A股GLP-1类减重药概念股反复活跃、以及卫材/渤健的AD新药获批和礼来在研的AD药物临床结果较好,带动国内阿兹海默概念股受到市场较多关注外,肝炎概念是另一个反复活跃的赛道。

9月初,Madrigal Pharmaceuticals宣布利好消息。美国FDA接受其治疗非酒精性肝炎(NASH)成人患者的新药上市申请,并授予优先审评资格,有望成为FDA批准的全球首款上市NASH治疗药物。该消息驱动下,国内市场对肝炎治疗领域的关注度提升,相关概念股活跃。

那么,肝炎概念股纯粹是“热点炒作”吗?在已经有涨幅的情况下,后续是否还能关注?

通过对国内肝炎的市场发展分析,妙投认为肝炎概念股活跃不仅是热点炒作,肝炎行业规模仍有提升空间,是有产业发展支撑的,投资机会仍值得关注。详见下文。

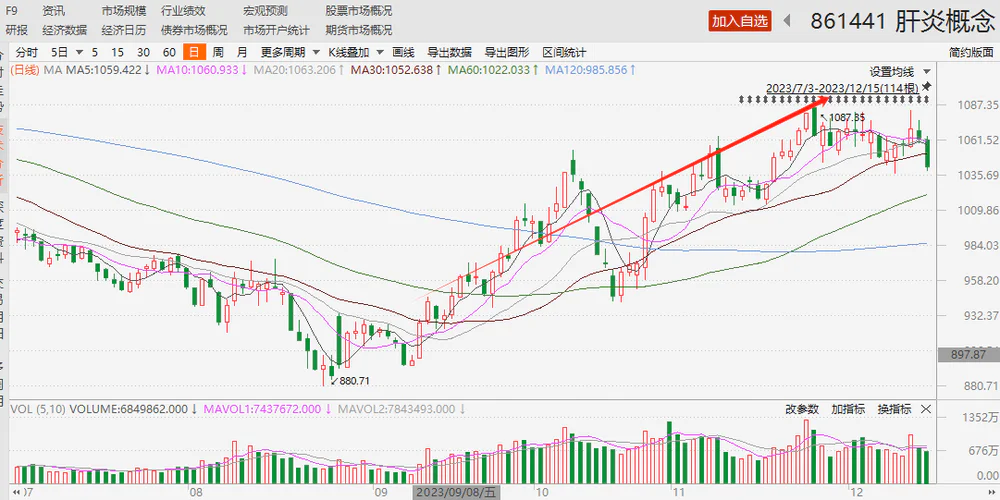

(资料来源:Choice数据)

一、肝炎领域中,乙肝、NASH细分赛道潜在市场规模较大

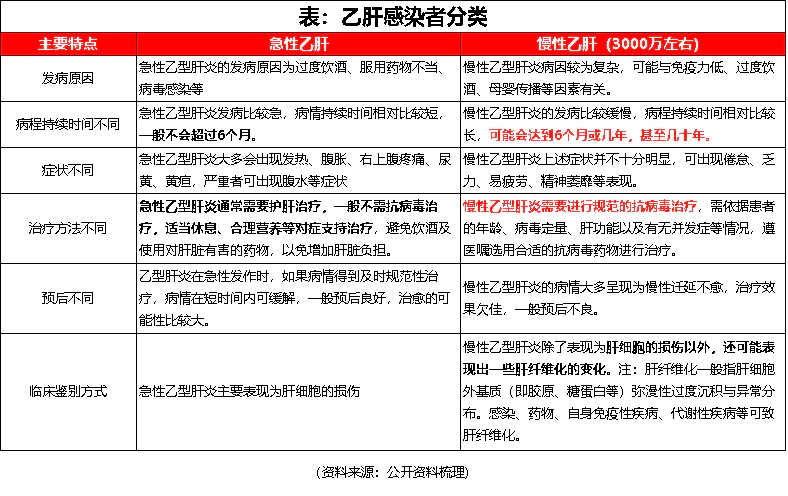

肝炎为肝脏炎症,通常指由多种致病因素,如病毒、细菌、药物、过量饮酒、劳累、熬夜等因素,使肝脏细胞受到破坏,损害肝功能引起的疾病。

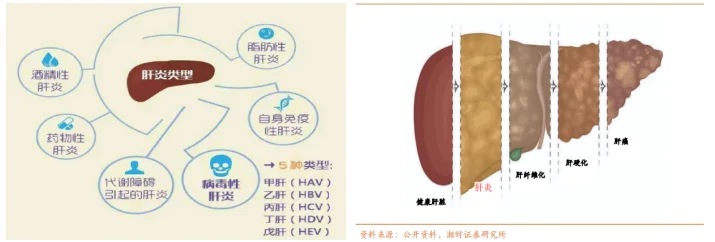

按照病因划分,肝炎分为病毒性肝炎和非病毒性肝炎两大类。其中,病毒性肝炎是感染了病毒之后引发的肝炎,传染性强,包括甲肝、乙肝、丙肝、丁肝、戊肝5种分型;非病毒性肝炎包括酒精性肝炎、非酒精性肝炎(又称代谢性肝炎)、药物性肝炎和脂肪性肝炎等。

(左图资料来源:网上公开资料下载)

肝炎具有“隐匿性”,得病后有些人没有任何症状,有症状的情况大多是乏力,不乐意吃饭,吃饭之后感觉恶心,出现腹胀、不消化等,许多感染者不觉得是肝炎,无法得到及时治疗,一般发现可能就比较严重了。

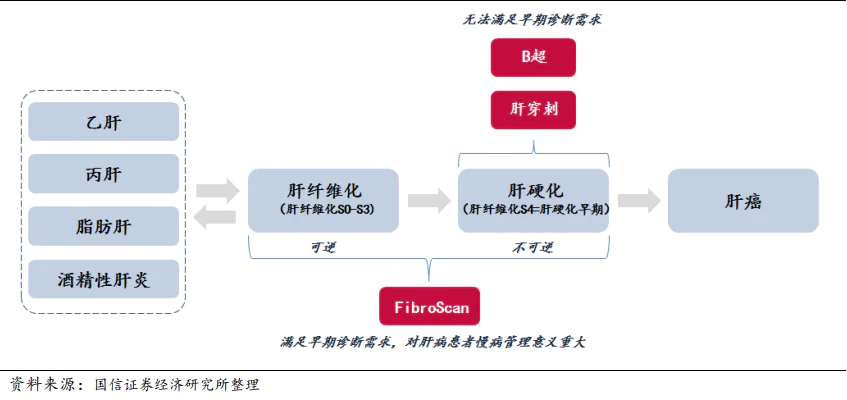

而患者在肝炎阶段若不能被检测和治愈,病情可能会进一步恶化成肝硬化和肝癌,患者受罪的同时,国家医保压力也会加大。

所以,肝炎的检测、治愈对个人和社会都是有积极意义的,这也是资本市场对肝炎概念股追捧的重要原因。

那么,肝炎领域哪类企业优势更大呢?

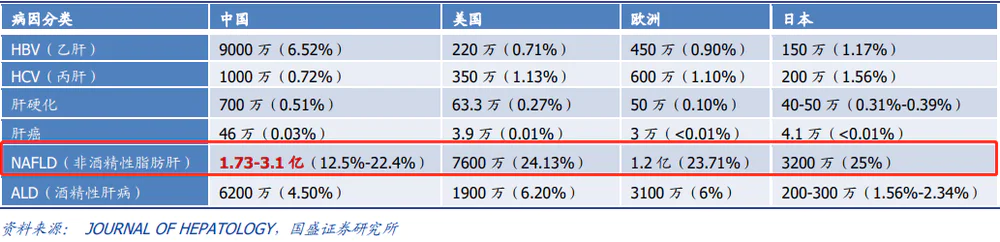

据Journal of Hepatology统计显示,我国肝病患者人数约4亿人,几乎占到全球的一半。其中,国内肝炎患者数量预计不低于1.5亿人,占国内肝病患者人数40%左右。

进一步拆分看,病毒性肝炎中占比较大的乙肝、丙肝患者预计分别为9000万和1000万;而非酒精性脂肪肝、酒精性脂肪肝患病中分别约20%、28.8%会发展成为非酒精性脂肪肝炎(简称NASH)和酒精性肝炎,对应的患者人数分别为3500-6000万和1800万左右。

即,肝炎患者中乙肝、NASH患者人数最多,其次为酒精性肝炎、丙肝等。

目前酒精性肝炎大多可以治愈,丙肝普遍治愈率在90%以上,但据湘财证券研报,患者人数占比较大的乙肝只有3%-5%可以达到治愈,其他的患者则需长期服药以控制疾病进展;NASH当前治疗药物仍然是一片空白等。

则,肝炎领域中,乙肝、NASH的检测、治疗产业链机会更多,值得重视。接下来逐一看下。

二、慢性乙肝临床治愈破局在即,特宝生物值得重视

目前我国乙肝病毒携带者约9000万,其中需要抗病毒治疗的慢性乙肝患者人数约3000万。再结合国金证券研报,2013-2020年期间,我国慢性乙肝发病率从41.0/10万上升到64.4/10万,呈逐年上升趋势看,国内慢性乙肝患者或将会继续增加。

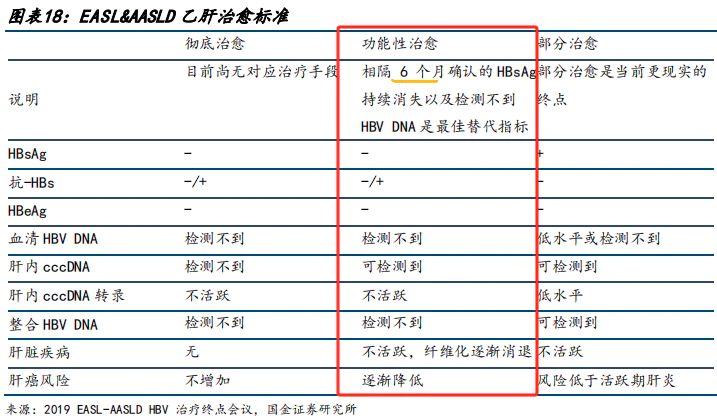

同时,由于乙肝病毒遗传物质半衰期长,在细胞核内可以维持长达数年之久,难以彻底清除,所以乙肝患者病情会有复发,即便治疗后仍会出现不定期反弹,完全治愈难以实现,这也是国内外药企将乙肝攻克难题聚焦在临床治愈提升的重要原因。

临床治愈,也称“功能性治愈”,指完成有限疗程治疗后,肝脏炎症缓解和肝组织病理学改善,血清乙肝表面抗原(HBsAg)和乙肝病毒(HBV)DNA持续检测不到,乙型肝炎E抗原(HBeAg)阴转,伴或不伴HBsAg血清学转换,但残留cccDNA持续存在,只是不活跃。即,乙肝临床治愈后,肝细胞核内仍存在乙肝病毒,仍有发生肝癌的风险,需定期复查观察。

目前,我国慢性乙型肝炎临床推荐的治愈药物包括干扰素类和核苷(酸)类药物两类。其中,核苷类药物(恩替卡韦、替诺福韦等)价格便宜,为主流用药。据沙利文测算,2022年我国治疗慢性乙肝药物市场规模约109.5亿元,核苷酸类药物约94.7亿元,占比超过80%。

但核苷类药物单药HBsAg阴转率仅0-3%,且需终身服用,而干扰素单药治疗HBsAg阴转率为3%-11%,用药周期仅需48周,且治疗后6-12个月持续反复的患者低,即干扰素类药物的优势或更大。

珠峰项目的研究结果也进一步凸显慢性肝炎治疗中采用干扰素类药物的优势。珠峰项目由全国最知名的病毒性肝炎防治方面的公益性组织之一的中国肝基会发起并开展,是以联合治疗为主要治疗方式并追求患者临床治愈的大型公益项目。

7月29日,中国慢乙肝临床治愈(珠峰)工程项目2023年管理工作会议召开,会上中山大学附属第三医院高志良教授表示,对口服核苷(酸)类药物经治的慢性乙肝患者中符合条件的优势人群,联合聚乙二醇干扰素可使部分患者获得临床治愈。

高志良教授谈到,截止到今年6月底,项目已实现临床治愈5681例,治疗随访数据完整的17429例患者中,HBsAg清除率达到30%。且治愈患者中,近90%在48周内实现临床治愈,慢性乙肝临床治愈率从3%-7%,显著提高至33.2%,成为全球最高水平。

在珠峰项目的“背书”下,未来国内慢性乙肝治疗采用聚乙二醇干扰素产品治疗的比例有望提高,布局企业优势较大。

国内目前用于慢性乙肝治疗的聚乙二醇干扰素产品供应商仅特宝生物1家,具有稀缺性;且该产品收入贡献、毛利贡献均在75%以上,对公司业绩驱动较大,这也是资本市场不断走强的重要原因。今年9月1日至今,特宝生物股价累计涨幅超55%。

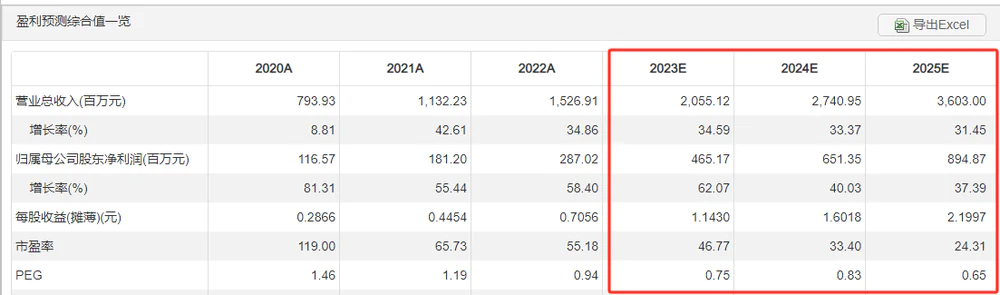

若结合机构预测,公司未来2年归母净利润增速均不低于37%,采用PEG=1测算,估值取37倍;以及采用2024年归母净利润6.51亿元预估,特宝生物2024年市值有望达到240亿元,高于当前公司214亿元的市值,则特宝生物仍值得关注。(截至2023/12/20)

(资料来源:Choice数据)

三、NASH产业链上游检测企业:福瑞股份有交易性机会

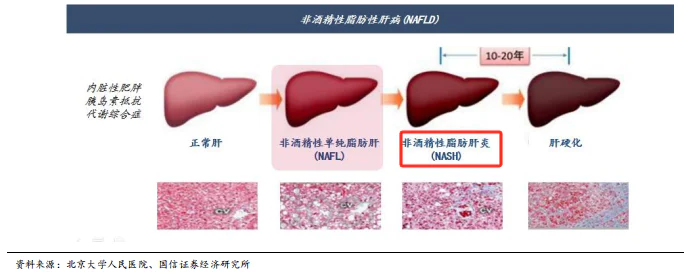

非酒精性肝炎NASH是一种成因复杂的代谢疾病,被定义为5%以上的肝脏脂肪变性,病理表现为炎症和肝细胞气球样变性。目前,全球NASH患者人数3.8亿人,约20%的NASH患者在3-4年内可能发展为肝硬化患者;NASH引起的肝硬化患者可能会进一步发展成肝癌。

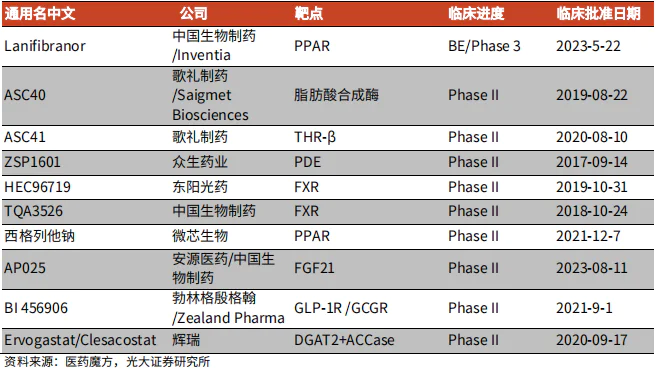

但NASH药物研发难度较大,上市门槛较高。一方面,由于肝部是代谢中枢,多个代谢途径的紊乱均可能引起脂肪肝的形成,缺乏有效且安全的靶点;另一方面,FDA对NASH药物临床终点认定严格,需采用金标准肝穿刺或多国临床指南推荐的FibroScan检测,对患者肝纤维化情况及病理学评分做评价,不能做肝纤维化判断的血液检测及影像学检测结果无效。

上述背景下,虽然NASH相关药物研发至今已接近40年,包括Gilead、诺华、诺和诺德在内的多家国际药企布局,但目前尚无广泛认可的药物获批上市。患者现有的康复手段仅是改善饮食习惯与锻炼,并通过一些代谢病药物如降糖药、降血压药、降血脂药,或治疗肝损药物等进行间接控制。

这也是9月初Madrigal宣布其NASH药物Resmetirom获美FDA优先审评,有望在2024年获批上市时市场关注较高的重要原因。这意味着NASH治疗药物将突破空白,临床需求有望逐步得到满足,产业链相关布局企业的成长空间也将打开。

据Frost & Sullivan数据,NASH市场预计2025年将达107亿美元,2030年达322亿美元。

但相较于国内药企布局药物均在临床阶段,能否获批上市有较大不确定性看,产业链上游布局肝穿刺以及FibroScan检测的企业的业绩支撑更强,因为药物研发阶段就会用到检测设备进行患者用药后的效果观察等。

不过,由于肝穿刺为有创检查,存在一些并发症和风险,费用也较高(约1100元/次),且暂未看到专门布局肝穿刺的上市企业的情况下,投资可优选无创检测且费用便宜(约 100-150 元/次)FibroScan检测企业,福瑞股份值得关注。

福瑞股份于2011年收购法国Echosens公司将Fibroscan纳入囊中(公司对Echosens现持股比例50.11%),现在以Fibroscan检测设备为主的业务收入和毛利贡献分别为71%和83%,为福瑞股份业绩增长的主要驱动力。

类似“CXO卖水人”模式,FibroScan在各大NASH药物研发过程中,用于患者筛选、患者用药后效果观察以及新药上市后用药的检测跟踪等业务。

目前在进行NASH临床试验的50多家制药和生物技术公司中,90%以上使用了FibroScan进行患者入组筛查及临床疗效评估等,包括Madrigal、辉瑞、吉利德、诺和诺德等国际制药巨头。其中,Madrigal在Resmetirom治疗NASH患者的MAESTRO-NASH 3期试验中,对患者使用FibroScan检测。

所以,在NASH药物研发有积极进展,药企布局热情高涨的环境下,福瑞股份的Fibroscan检测设备销售也实质受益,这也是福瑞股份资本市场走势较强的重要原因。

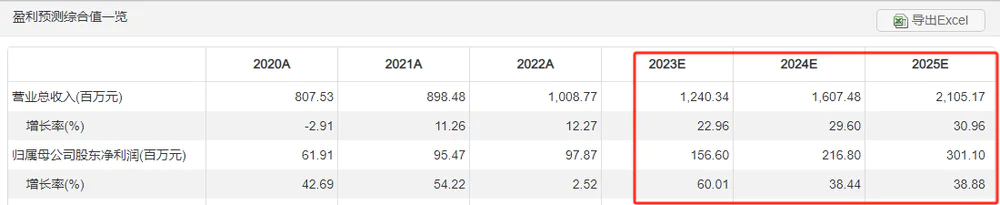

但要注意,结合机构预测,公司2023-2025年归母净利润增速预计不低于38%,PEG=1,估值38倍;以及采用2024年归母净利润2.17亿元测算,公司2024年市值预计在82亿元左右,当前公司107亿元的市值不算低了,后续更多是肝炎概念驱动下的短期交易性机会。

(资料来源:Choice数据)

总结看,国内肝炎市场中乙肝、NASH等疾病治疗药物相对匮乏且存在一定缺陷,临床需求存在巨大未满足缺口,潜在市场规模巨大的情况下,投资机会值得关注。

其中,乙肝市场中布局聚乙二醇干扰素的国内企业仅有特宝生物1家,具有稀缺性,值得重视;NASH产业链上游布局FibroScan检测的福瑞股份业绩支撑虽较强,但估值不低,未来更多是肝炎概念驱动的交易性机会,快进快出或更为合适。

(如果看完文章有收获,希望点赞收藏,或者分享出去,前20名小伙伴可以免费读哈)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论