出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

北交所的炒作逻辑由小市值公司转向业务具备特色的企业;

布局兼具性价比和业务特色的医药股。

最近一段时间,赛道股持续走弱,此前一直炒作很火热的连板股也在监管的压力下投机情绪开始降温。在这种情况下,监管相对较少、涨跌幅更大的北交所开始吸引了资金的关注。

从市场走势上来看,北交所已经由初期的快涨快跌模式转变为趋势上涨的模式,赚钱效应非常明显。在北交所赚钱效应增大的背景下,哪些医药企业会有投资机会?接下来我们就为大家详细分析一下。

北交所的趋势上涨状况十分明显

最近一个月时间内,北交所的上涨可以分为两波:一波是情绪股炒作资金的外溢;第二波是避险情绪推动下的趋势上涨。

11月21日,八连板的银宝山新和三柏硕的炒作情绪达到了高潮,这标志着历时近三个月的情绪炒作告一段落。从八月底开始,市场走出了五倍妖股捷荣技术,十四连板的圣龙股份以及十连板的天龙股份,期间甚至名字中带有龙凤两个字的股票都被爆炒。这些巨量的获利资金从沪深两市撤出后,很多就涌进了涨幅限制更小、涨跌幅度更大的北交所。北证50的日均成交额急速放大到100亿以上,最高甚至达到了300亿的水平。

在11月20日到11月27日这六个交易日期间,北交所的代表性指数北证50大幅上涨34.76%,连续多日市场满屏都是北交所30cm的涨停个股。11月28日,北交所领涨个股凯华材料被北交所停牌核查,炒作情绪急剧降温,北交所的第一波上涨告一段落。

而第二波上涨则更加平稳,北证50指数沿着20日均线平稳上行,成交量也放大到了200亿左右,与之前日均10亿的成交额相比,当前的北证50指数呈现量价齐升的状态。

而在上涨速度发生变化的同时,北交所两波上涨行情的股票结构也在悄然发生着改变。第一波上涨的热门股集中在流通市值小的公司上,这类公司很容易被资金推动,短期内涨幅明显。第二波慢涨行情的热门股则是那些流通市值在5-10亿的股票,这些公司是北交所的中盘股,它们的业务比较有特色,估值也并不高,体现的是北交所的估值逐步向沪深两市回归的过程。

第二波上涨是基本面驱动的趋势交易,这是最适合以基本面投资为主导的投资者介入的机会,而我们对北交所医药股的分析也将按照这个逻辑展开。

布局具备性价比和业务特色的医药股

截至12月26日,北交所上市公司共有238家,医药大健康领域的公司共有19家。我们对这19家公司的经营情况进行了详细的研究,按照业务是否有特色以及投资者的风险偏好把这些公司分成了三类:1)所处细分行业竞争激烈,业务景气度低,这些公司集中在原料药、中间体、仿制药这三个细分领域中;2)公司业务保持稳定且具备一定的特色,未来盈利增长可以展望,这类公司多属于医疗器械及配件、中药提取物行业;3)业务高景气,但是估值波动大,风险比较高,这里面包括了医美、疫苗、创新药企业。

下面我们就来具体分析一下这三类公司。

1)竞争激烈,业务景气度低

该类公司共计9家,它们均属于原料药、中间体、仿制药这三个细分领域,所生产的产品差异化低、竞争激烈,业务不具备明显的特色。

从估值上来看,从事灯盏花系列产品生产的生物谷、经营医学教育类产品的数字人和从事仿制药业务的大唐药业估值比较高,在这一板块中属于性价比较低的一类,股价的波动也不大。

森萱药业所生产的原料药涉及到解热镇痛类产品,这家公司一直被市场认定为新冠概念股,只要有这方面的消息,该公司的股价就会有所表现,因而从事题材股投资的投资者可以关注其股价表现。其他五家公司的股价处于窄幅震荡的状态,无论是投资价值还是投机价值都不大。

回顾一下近一个月来这9家公司的股价表现,我们看到这九家公司的股价波动比较小,在北交所的医药公司中属于被边缘化的一类。

2)业务稳定且有一定特色的公司

这类公司属于业务比较稳定的公司,主要从事的是中药提取物、医疗器械及其配件和特色仿制药,与普通产品相比有一定的区别。虽然与前述竞争激烈的公司相比,这些公司稍具特色,但是与沪深两市的诸多细分领域龙头公司相比,这一类的公司竞争力并不强,在北交所上市公司中属于“矮子里面挑将军”的逻辑。

上述7家公司中,三元基因的估值最高,市盈率接近80倍,其股价表现在这些公司中也是最差的。

从事医学影像超导磁共振系统的核心部件(超导磁体、射频探测器、梯度线圈、射频放大器和梯度放大器)生产的辰光医疗技术门槛最高, 辰光医疗生产的磁共振核心部件已应用于国内、外主流企业生产的磁共振系统上。公司自主研发的磁共振射频探测器填补了国内空白,同时还为尖端科研定制开发了多种实验专用射频线圈。公司的产品打破了国际同类产品在中国的垄断地位,成功实现了进口替代。

从股价表现上来看,辰光医疗也是最活跃的,目前辰光医疗的股价已经大幅超过11月27日的指数高点位置,走势非常强。但是辰光医疗的市盈率目前已经接近40倍,估值并不便宜,后续更多的是交易性机会。

剩下的5家公司除了鹿得医疗的市盈率超过40倍,其他的都在25-30倍之间,与沪深两市的医药公司估值比较接近,都属于值得关注的公司。

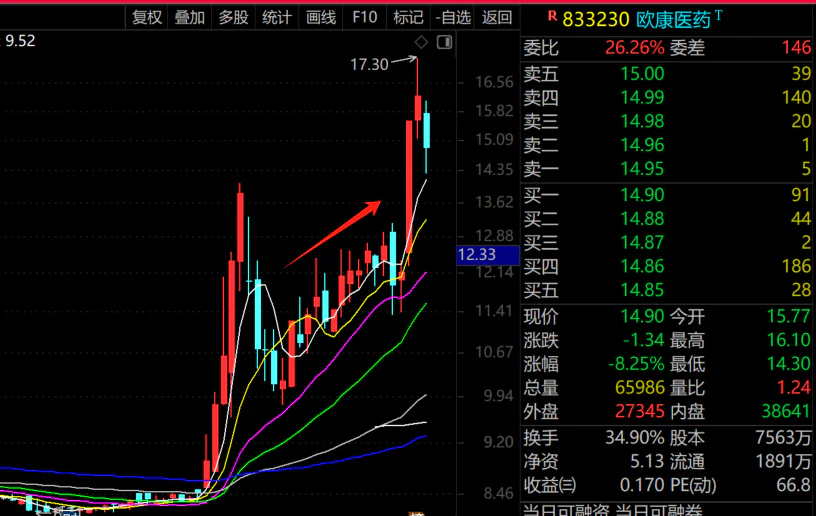

欧康医药生产的是植物提取物,位于中药行业的上游,公司的经营和下游客户都比较稳定。由于公司业务相对特殊,辨识度高,股票被投资者大幅炒作。

博迅生物、中科美菱和锦好医疗都从事医疗器械的生产,无论是灭菌设备、低温设备还是助听器都不属于高端的医疗设备,业务中规中矩,估值也是不上不下,择机高抛低吸是这类公司的投资思路。

3)高波动高风险型公司

这一类公司主要是指业务未来有较大的前景,但是短期尚未盈利或者短期估值过高的公司,这样的公司适合高风险偏好的投资者。目前北交所这样的公司有三家:锦波生物、康乐卫士、诺思兰德。

a)创新药企业诺思兰德

诺思兰德是一家创新型生物制药企业,公司的核心在研产品主要有两个:NL003项目和NL005项目,前者为公司的主打产品。NL003为一款基因药物,开发适应症为严重下肢缺血性疾病(CLI),目前,该产品正在进行III期临床试验。据推测,2020年我国CLI患者人数可达782万,CLI药物治疗市场可达1,738亿元。

从竞争对手来看,国内研发NL003同类产品的公司,进度比较快的,还有人福医药。人福医药HGF产品仅能表达HGF728一种蛋白,估计效果不如公司的NL003,其竞争力不会太强。

从估值角度来说,诺思兰德的在研产品NL003及NL005,据券商测算,销售峰值有望达到50亿元及20亿元。根据Biotech产品销售峰值3-5倍PS的估值水平,诺思兰德的估值在210亿-350亿左右。有机构通过DCF模型对公司各品种估值加总,测算得到公司合理市值约152.7亿元。

综合这两种估值模型,我们认为诺思兰德的合理估值在200亿元左右。而当前诺思兰德的总市值仅有40亿元,有较大的上行空间。但是NL003目前仍处于III期临床阶段,产品能否上市及未来的销量具有很大的不确定性。

b)重组胶原蛋白龙头企业锦波生物

重组胶原蛋白下游应用广泛,可用于医美/医疗器械领域、功能性护肤品、食品领域等,发展前景广阔。锦波生物作为国内重组胶原蛋白领域的龙头企业,已经在医美/医疗器械领域、功能性护肤品领域布局,有望享受行业成长红利。

按照与天然人胶原蛋白相似程度和技术难度均从高到低分类来看,重组胶原蛋白可进一步分为重组人胶原蛋白、重组人源胶原蛋白、重组类胶原蛋白。目前市面上主要有重组人源胶原蛋白和重组类胶原蛋白两类产品,代表企业对应为锦波生物和巨子生物。从这个角度看,锦波生物的重组胶原蛋白产品壁垒要高于巨子生物。

2021年锦波生物推出了国内唯一一款重组人源化胶原蛋白医美针剂,且相较主打补水保湿的玻尿酸来说,能刺激人体自身组织再生的胶原蛋白优势更大,该产品的上市推动公司业绩快速增长。但是公司今年以来股价涨幅巨大,从7月20日上市至今,股价已经上涨130%,短期估值过高。

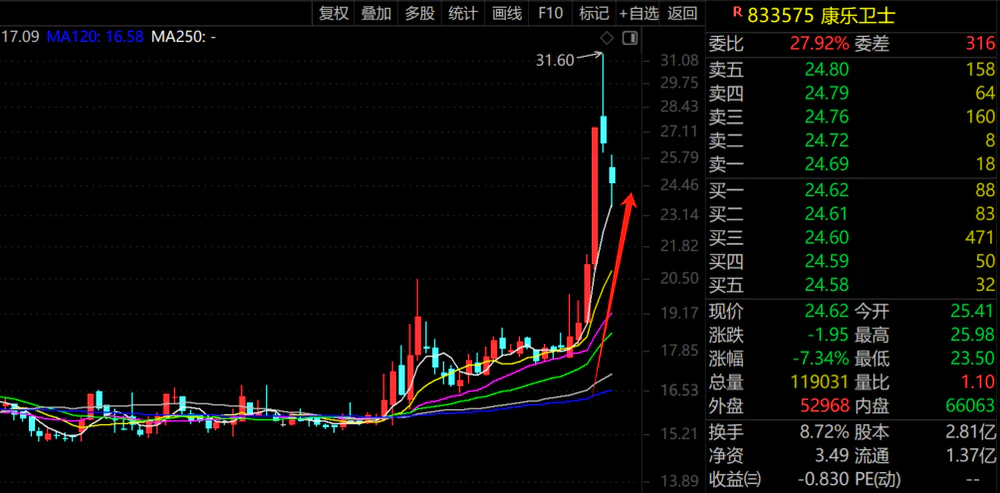

c)HPV疫苗生产企业康乐卫士

康乐卫士成立于2008年,目前有10个重组人用疫苗在研项目,核心在研项目为重组三价HPV疫苗、重组九价HPV疫苗(女性适应症)和九价HPV疫苗(男性适应症),均已进入Ⅲ期临床,分别将于2026年与2028年左右上市。

三价HPV疫苗采取性价比战略,与同属低价次二价、四价疫苗竞争。小年龄组免疫桥接临床试验结果表明,康乐卫士9价HPV疫苗的安全性和免疫原性与默沙东9价HPV疫苗相当,较好的临床效果也为康乐卫士的9价HPV疫苗上市奠定了基础。

假设康乐卫士的三价疫苗在2026年上市,定价为429元/剂,如果2027年能达到GSK的销量水平,即200万支,则收入为8.58亿。以30%-40%的净利率估计,公司的净利润为2.57-3.43亿,给予30倍PE,合理市值为77.22亿-102.96亿,与当前的市值比较接近。康乐卫士的股价刚经过一波炒作,已经接近合理位置,大幅回落后才有投资价值。

投资北交所应采取的策略

我们认为北交所上市医药公司的基本面远不如沪深两市,这波上涨行情是在主板市场低迷、连板炒作降温背景下资金外溢的结果。而北交所监管更宽松,因而成了这波外溢资金的收纳地。

当前,北交所医药股的炒作逻辑已经从小市值公司过渡到业务比较有特色的公司。我们把北交所的医药公司分成了三类:1)行业竞争激烈,业务景气度低;2)行业景气度中等,公司业务保持稳定;3)业务高景气,但是估值波动大,风险比较高。第一类公司基本面太差,第三类公司不确定性比较大,都不是交易的首选。

在具体的投资策略上,我们认为需要关注以下几点:

1)优选经营稳定,业务有辨识度的公司,也就是分类中的第二类。这类公司容易被投资者从众多北交所公司中挑选出来,从而获得资金的关注,上涨的可能性更大。

2)市盈率比较合理。北交所上市公司由于受资金关注较低,因而估值上应该比沪深两市有所折让。具体到医药行业,估值在20-40倍PE的北交所公司对投资者而言是有吸引力的。

3)低吸不追高,分散几个票持有是比较合适的交易策略。北交所医药公司的基本面比较弱,因而分散投资可以在降低风险的同时尽可能多的把握上涨的机会,避免持仓过于集中导致的踏空风险。同时,公司基本面弱的特点也会导致股票上涨的连续性不强,因而在交易层面尽量以低吸轮动为主,追高的风险比较大。

总结一下,北交所是一个高风险偏好投资者参与的场所,博弈比较激烈,谨慎操作、逐步积累利润方为上策。

评论