出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

近期煤炭板块备受资金青睐,原因在于高股息配置逻辑和出口关税的恢复引发的供给缺口预期;

因国家保供控价,以及煤炭增产难题,需求端支撑不足,煤炭板块的周期性减弱,但盈利能力的稳定性却有望提高;

目前,煤炭板块的估值处于一种“尴尬”状态。若未来盈利水平持续稳定,可能有上调估值的空间;反之,当前估值安全边际并不高。

2023年,煤炭ETF(515220)上涨超11%,逆市上涨。进入2024年,尽管整体市场呈现低迷态势,煤炭板块依然保持强劲的上涨势头。截至1月4日收盘,煤炭ETF呈现日线四连阳,累计上涨6.49%。

具体个股表现来看,云煤能源2连板,短短4个交易日内累计上涨23.75%;山西焦煤和中国神华在此期间分别收涨10.69%和7.08%,其中中国神华的股价更是创出历史新高。

那么,煤炭板块近期强势上涨的逻辑是什么?以及该势头还能持续多久?

高股息优势+出口关税恢复

煤炭板块近期之所以获得资金的热烈追捧,主要原因在于该板块具备高股息配置逻辑和出口关税恢复所带来的供给缺口预期。

首先,当前市场确定性较差,市场偏好高股息板块。

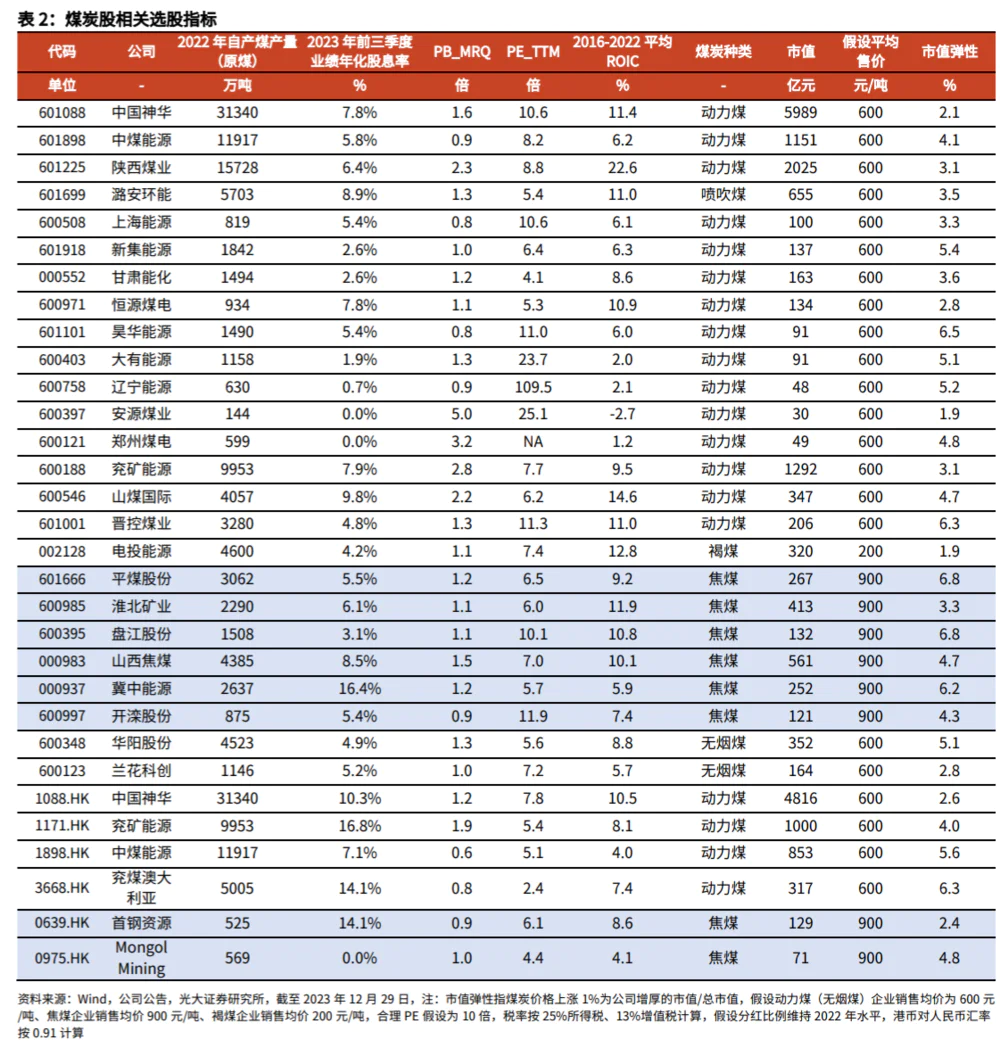

除了少数亏损的煤炭企业外,大多数企业维持了高比例分红。整体来看,中证煤炭指数近12个月股息率仍然高达8.03%,相较其他红利类指数,其股息率具有明显优势。

具体到个股层面,2023年前三季度,冀中能源股息率高达16.4%,兖矿能源和中国神华分别为7.9%和7.8%。

随着进入2024年,整体市场持续低迷,投资者风险偏好较低,煤炭板块因具备高股息特性而成为资金的主要聚集地。

其次,煤炭进口关税恢复,将限制进口规模,提高供给缺口预期。

近期,国务院关税税则委员会公布《中华人民共和国进出口税则(2024)》税则显示,2024年1月1日起,恢复煤炭进口关税。

按照自贸协定,来自澳大利亚,东盟的进口煤继续实行0关税;来自其他国家的进口煤实行最惠国税率,无烟煤、炼焦煤、褐煤关税为3%,动力煤关税为6%。

煤炭在2021年因供需错配导致价格暴涨,市场为了平抑煤价波动,从2022年5月至2023年12月31日,国家对煤炭进口实行零关税,这也促进煤炭进口大幅增长。

Wind数据显示,2023年1-11月,我国累计进口煤和褐煤4.27亿吨,同比增长63%,我国原煤产量42.39亿吨,进口规模约占国内产量的10%。

值得注意的是,上一次我国取消进口零关税的暂定税率是2014年10月,这导致之后的煤炭进口规模出现下滑。2015年,我国煤和褐煤进口了2.04亿吨,同比下降了30%。

可以预见,这次进口关税的恢复,将抬高炼煤炭进口的成本,限制进口规模,在此背景下,煤炭供给将会有所削弱。

此外,2024年Q1的煤炭长协已经提价,这也增加了市场对煤炭企业业绩上涨的预期。

根据M ysteel调研,山西大矿2024年一季度焦煤长协价上涨,其中低硫主焦煤涨200元/吨,同比增长10%;河南平顶山主流大矿2024年一季度焦煤长协价格上涨,主焦煤涨200元/吨 ,同比增长9%,1/3焦煤2020元/吨涨150元/吨,同比增长8%。

总体来说,受到高股息配置逻辑和政策利好的推动,煤炭板块迎来了上涨行情。然而,对于煤炭强势行情能否持续,短期内取决于市场资金的偏好。如果大盘持续低迷,市场可能会更加倾向于追捧高股息板块;反之,高股息的优势将减弱。

中长期来看,煤炭的投资逻辑并不强。一方面,煤炭板块的周期性减弱;另一方面,资金的持续追捧也推高了煤炭板块的估值水平,当前的安全边际并不高。

煤炭周期性变弱

在2021年以前,煤炭属于强周期性板块,其盈利表现与货币宽松和需求增长密切相关。煤炭企业在经济下行和产能过剩时,盈利表现下滑,形成了典型的“开张吃三年”现象。

然而,2022年以后,煤炭的周期性变弱了,主要是发生了以下两个变化:

(1)国家出手调控,保供控价

自2015年供给侧改革开始,国家就有意识调节供需关系,使煤价波动趋于平稳,从而减弱煤炭板块的周期性。

近两年,国家通过产能核增的形式增加了产量导致很难出现严重且长时间的供需失衡与错配。

2022年4月,国务院出台政策,将通过核增产能、新增投产等方式在今年新增3亿吨的煤炭产能,引导煤价运行在合理区间;

2022年5月,国家对煤炭进口实行零关税,一直持续至2023年末,有效平抑了煤价波动;

受安监的影响,2023年煤炭行业整体产能开工率处于低水平位,而对开工率的调整成为保供稳价的主要手段,尤其供暖季里保供稳价更是政策层面的重点工作;

2023年12月8日,国家发布《空气质量持续改善行动计划》,要求严格合理控制煤炭消费总量。

2023年年底发布的《关于建立煤矿产能储备制度的实施意见(征求意见稿)》,表示到2027年,初步建立煤矿产能储备制度,有序核准建设一批产能储备煤矿项目,形成一定规模的可调度煤炭产能储备,其目的也是保供稳价。

除了靠干预供需两端来调节煤价,市场也通过长协价的方式来稳定煤价。

2016年以来,我国当前煤炭定价实行“新双轨制模式”。国有大矿对下游发电供热用煤企业执行长协价,非电热企业够煤可采用市场价。2023年,纳入长协价的量不低于煤炭企业自有资源量的80%、动力煤资源量的75%,中长期合同总量按照26亿吨的规模落实。

目前执行的长协价格区间为570-770元/吨,晋陕蒙三地产区出矿环节(坑口)长协的合理区间有明确划分:山西370-570元/吨,陕西320-520元/吨;蒙西260-460元/吨,蒙东200-300元/ 吨。

总之,政策层面的干预和长协价的执行有效地调节了市场供需关系,使得煤炭价格不再像过去那样剧烈波动。

(2)煤炭增产难,需求端较弱,供需矛盾很难突出

在国家全力保供下,2022年中国原煤总产量为44.96亿吨,同比增长10.44%,但按热值计算的煤炭总产量大约只增长不到2%;2023年前三季度中国原煤产量34.42亿吨,同比增速只有3%。

煤炭行业扩产面临一系列困难,主要原因包括:

一方面,连续两年的极限超产,矿难频发,各地煤炭企业不得不重视安全生产,主动降低产量;另一方面,在“碳达峰碳中和”的大背景下,国家强调提高非化石能源消费比例,使得煤炭企业对扩产持谨慎态度。

尽管2023年煤炭进口表现不俗,前11个月累计进口煤和褐煤达到4.27亿吨,同比增长63%,但随着进口关税的恢复,炼煤炭进口成本增加,进口规模也将被限制。

供给端扩产难,需求端也支撑不足,煤炭板块就很难出现大的供需矛盾。

焦煤和动力煤是我国煤炭最主要的两种类型,它们在用途、分类和特性上都存在差异。炼焦煤最终用于治炼钢铁,下游主要是焦化行业;动力煤主要为热电厂、工矿企业提供燃动力,下游主要包括电力、冶金、建材、化工和供热。

“碳中和”下,清洁能源会部分取代煤炭,动力煤的需求增长空间有限;房地产步入下行周期,焦煤需求支撑不足。

整体而言,煤炭板块的周期性显然被弱化了,但是其盈利的稳定性有望提高。

估值很“尴尬”

煤炭板块既可以定位为周期股,也可以定位为公共事业股,但不同的定位,决定了不同的估值水平。

煤炭板块如果被视为周期股,当前其估值性价比不高。

受资金的不断追捧,煤炭板块的估值水平有所抬高。截至2023年12月29日,中国神华、陕西煤业和兖矿能源的PB分别为1.6倍、2.3倍和2.8倍,均位于历史90%以上分位。

煤炭板块如果被视为公共事业股,当前其估值安全边际较高。

理论上,长期ROA(资产回报率)在5%以下的公共事业股可以给予5-8倍PE,长期ROA在6%以上的可以给予15-20倍PE。

煤炭板块的ROA通常在6%以上,PE的合理区间在15-20倍。截至2023年12月29日,中国神华、陕西煤业和兖矿能源的TTM-PE分别为10.6倍、8.8倍和7.7倍。如果将煤炭股定义为公共事业股,它们的估值显然还有上调空间。

可以说,当前煤炭板块的估值处于“尴尬”位置。至于煤炭板块能否被市场当作公共事业股,还是取决于其盈利能力的稳定性。如果煤炭板块未来能够维持稳定的盈利能力,其估值或会有上调空间;反之,煤炭板块当前估值安全边际并不高。

总而言之,中长期来看,煤炭板块的确定性并不高;短期来看,其强势表现能否持续,主要看市场的变化。

如果整体市场继续低迷,资金可能会更倾向于投资于高股息板块;而如果市场显示触底信号,高股息的优势可能减弱,甚至可能出现一定的调整。投资者需要密切关注市场动向,根据个人风险偏好和投资策略做出相应决策。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论