出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

低估值+向好预期促成了跨年行情之下食品板块的快速拉升,2024年这两条主线重点把握;

餐饮链重点关注预制食品加工企业,尤其是卡位大B客户的核心供应商;

平价零食赛道2024年竞争会更激烈,重点关注这2家转型性价比的平台型零食品牌和这两家制造型零食供应商。

1月10日,消费板块午后全面反弹,三只松鼠大涨17%,盖世食品、惠发食品涨幅均超10%,良品铺子涨停,一致魔芋、盐津铺子、舍得酒业、一鸣食品等纷纷跟涨。

低估值+需求向好预期促成了这波食品板块的快速拉升。

宏观数据上,11月社会消费品零售总额(包含餐饮和商品)约42505亿元,同比增长10.1%,比上个月加快了2.5个百分点。其中,餐饮业收入同比增长25.8%,商品收入同比增长8.00%。社零数据表现向好,体现了消费者对实物商品购买力的复苏,市场对年后开门红预期改善。

与之对应的是,如今食饮整个板块的估值由于2023年复苏不及预期,已大幅回调至历史估值的25%分位之下,诸如安井食品、甘源食品、洽洽食品等龙头公司的估值均已回调至历史分位最低值,有超跌反弹需求。

作为可选消费,食品饮料是典型的顺周期行业,展望2024年,一方面随着社零的增长,食品板块需求会进一步回暖,同时行业内卷加剧,消费升级将不再是明年的主旋律。所以板块估值修复虽可期,但行业大贝塔行情难以复现,结构性阿尔法行情才是真正的机会。

(图片来源:choice数据,2024年1月10日收盘后)

所以2024年,妙投认为食品板块应把握这两个主逻辑来寻找强阿尔法的公司:一是帮助消费者、客户效率提升、产品性价比提高的公司;二是成本回落,利润释放具有确定性的公司。

2024年的两条主线

消费信心不振究竟是短期现象还是长期趋势,市场关于这一点存在分歧。

市场的担忧主要源于2023年的复苏不及预期。2023年的消费边际改善主要是由场景修复带动,二季度之后的需求疲软表明消费者信心较疫情前仍有差距,房地产拖累、收入预期不振等疫情“疤痕效应”让市场担忧消费能否持续改善。

而市场的乐观则是基于2024年财政发力的预期。若之后宏观经济增长能保持温和复苏,居民收入随之提升,那么消费意愿将有较大概率逐步回暖。

不过,当前的分歧点在于中长期复苏的可持续性,对于2024年仍会平稳复苏这点分歧不大,因为即便财政与货币政策同发力,需要时间传导至居民收入端。那么追求更高的性价比和便利性,消费更趋于理性的特点至少在2024上半年还将延续,企业间竞争加剧、业绩进一步分化也会是大概率事件。

在这样的竞争格局下,行业龙头因规模优势、成本优势、渠道优势等抗风险能力强,估值又已回调至历史低位,性价比最高。尤其是能迎合当前效率、便利性和性价比提升的消费趋势的龙头公司,2024年有望展现阿尔法效应。

所以2024年,我们可以重点把握这两条主线:有望延续快速复苏的餐饮链和规模快速扩张的平价零食两个业态。

餐饮链优先关注预制食品加工企业

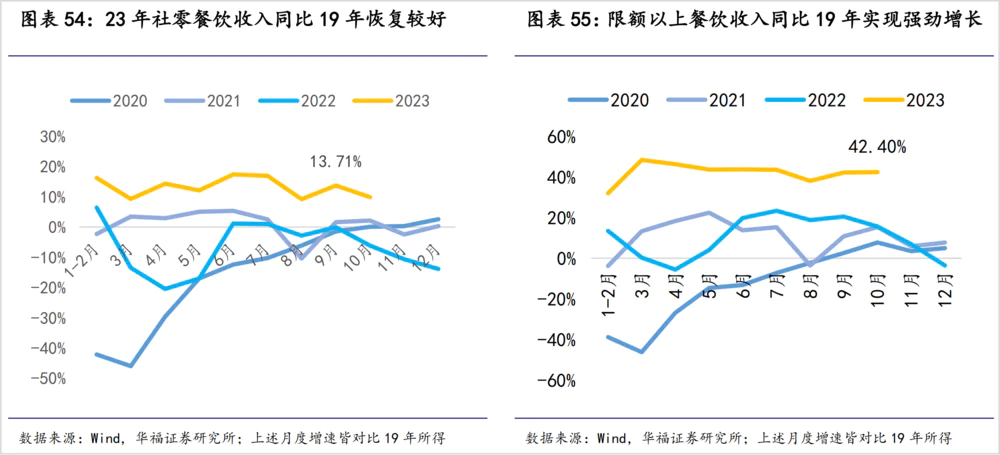

受益于2023年初以来的场景恢复,餐饮下游实现渐进式复苏态势,增长优于行业。据商务部大数据监测,2024元旦期间全国重点零售和餐饮企业销售额同比增长11.0%。

尤其是大B餐饮企业元旦假期复苏态势最好,如海底捞元旦三天全国门店接待顾客超过600万人次,较去年元旦上升约70%,单2023年12月31日,全国海底捞共计接待顾客超过240万人次,创下了2019年至今单日客流和翻台率的双重新高。

所以2024年,在“需求修复+集中度提升+成本改善”的三重催化下,B端优质供应链企业有望继续兑现自身业绩弹性。

餐饮链上游供应商有三类,基础调味品、复合调味品和食品供应商,2024年妙投认为基础调味品成长性稍显不足,复合调味品2024年可能会比基础调味品略好一些,预制食品加工企业则兼具确定性和成长性。

(1)调味品:复合调味品优于基础调味品

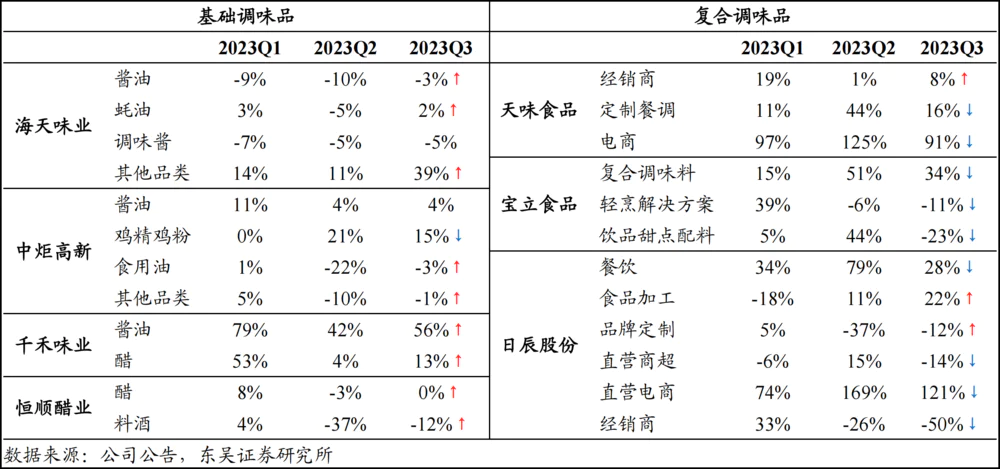

基础调味品行业2023年几乎一直承压,渠道库存高企,需求疲软,价格内卷,前三个季度业绩分化严重,莲花健康受益于国货潮带动业绩增速一枝独秀,千禾味业受益于0添加产品的渗透率提升逆势高增,而龙头企业如海天味业、金龙鱼的业绩增长几乎停滞甚至倒退。

复合调味品分化同样加剧,绑定大B客户的如宝立食品、日辰股份等受益于连锁餐饮品牌的快速复苏业绩逐季提升,增速优于行业平均水平。而C端占比较大的天味食品则因C端需求疲软、渠道库存高企,业绩修复较慢。

展望2024年,餐饮行业的进一步复苏是基础调味品公司业绩出现拐点的最大倚仗。因为调味品下游三大渠道中(餐饮、零售及食品加工),餐饮渠道比重达到50-60%,是重中之重。渠道清库存逐渐进入尾声后,B端基础调味品需求有望回归正常水平,从而带动相关企业业绩修复。

另外,2023年以来主要原材料中大豆/玻璃/PET价格分别同比-7.7%/-3%/-12%,行业成本压力改善,2024年成本端有望进一步释放弹性空间。

但是基础调味品品类升级红利已过,2024年即便需求回暖、成本进一步回落,带来的业绩增量弹性也有限,有改革红利兑现的企业表现可能会稍好一些。

如有华润系新管理层到位、改革红利释放的中炬高新,进一步开发流通渠道空白区域的千禾味业,葱油酱新品放量的仲景食品等,而龙头海天味业还需等待库存拐点到来。

复合调味品企业,尤其是大力拓展B端渠道的复合调味品企业,2024年在低渗透率下需求回升大概率会继续领先于基础调味品。

一方面,连锁餐饮品牌的定制餐调会随着下游需求复苏而提升。另一方面,小B渠道在经历2023年的出清之后修复有望加快,复合调味料能帮助小B商家提升出餐效率,节约成本,因此这两大需求支撑下复合调味品有希望展现出更强的抗周期性。

(图片来源:choice数据)

(2)预制食品加工大B核心供应商确定性最强

当前国内预制菜行业B端和C端的发展差异很大,B端(餐饮渠道)渠道出于降本增效、稳定供应、口味标准化的目的,使用预制菜需求更迫切,已走过“0-1”的导入期,步入“1-N”的成长期。而C端预制菜市场仍在消费者培育的导入阶段,舆论褒贬不一,消费者教育之路任重道远。

基于这一现状,未来几年预制菜的确定性机会仍是B端市场。

具体看,B端预制食品加工企业的成长逻辑有以下两点:

一是头部餐企连锁化、集中化发展趋势不可逆,未来大B市场有望保持稳步增长。

二是社会性餐饮等小B渠道有望随着经济修复快速回暖,它们处于菜品标准化、食材预制化、发展品牌化的初期,近年来同样有加速门店连锁化的趋势,对食材的价格敏感度最高。

因此,提前卡位大B资源的核心供应商订单可见性强,在此基础上再持续输出标准化预制菜大单品,做好流通渠道下沉,未来业绩增长将兼具不错的确定性与成长性。

部分龙头企业B端拓展最新进展:

安井食品:B端推进升级产品丸之尊的铺货,安井小厨和冻品先生等预制菜业务成长路径也很明确,当前估值已到历史最底部,安全垫高(更多信息详见深度专栏《预制菜,能让安井食品二次腾飞吗?|深见》);

千味央厨:千味央厨一直与百胜、华莱士、海底捞、塔斯汀等大客户保持良好合作,且供应产品已突破米面品类,如2024年饼汉堡若能在百胜放量有望贡献较大增量。小B端大单品如春卷、米糕包子等在流通渠道渗透率有望持续提升。

立高食品:立高在2023年重点突破大B餐饮客户,目前已进入百胜供应链体系,在茶饮咖啡渠道和奈雪、古茗、喜茶合作,大B客户订单催化业绩有望兑现,可以保持跟踪。

平价零食景气驱动,α机会大

2023年消费分层趋势愈发明显,“极致性价比”需求放大,平价量贩零食品牌加速扩张,截至去年10月份,龙头零食量贩品牌门店数量已突破1.6万家(不考虑万辰系,其余品牌门店数量已翻倍),据东吴证券推算预计2023年全行业门店数量约2万至3万家,景气度高。

积极拓展量贩新渠道+新品放量的盐津铺子、劲仔食品、甘源食品2023年业绩表现最佳,季度收入增速几乎均保持在30%以上(除甘源2023Q1收入增速为22%)。而良品铺子、三只松鼠等平台型零食品牌需求复苏不及预期,于是纷纷于2023下半年转向性价比策略,加入到平价零食的竞争中。

根据证券时报,产业预测零食量贩渠道全国预计有5万~6万家门店空间,2024年或是跑马圈地最为激烈的一年。

妙投认为竞争加剧之下,零食量贩有可能向上游供应商压缩利润,渠道红利可能会减小,但平价零食本就是高周转策略,不论是借助量贩渠道的零食供应商还是转向性价比策略的平台型零食品牌,以价换量策略之下业绩有望高速增长。

制造型零食品牌中,劲仔、甘源等在量贩渠道红利兑现和新品放量催化下,维持高双位数增长希望很大,盐津铺子在高基数之下业绩增速可能会逐渐回落。洽洽食品在葵瓜子原料成本高位回落后,利润弹性有望释放,成长性略微逊色。

平台型企业中,三只松鼠、良品铺子在转型高端性价比路线之后,高品牌知名度+全品类的优势,有望在2024春节送礼需求催化之下迎来业绩拐点。另外由于2023全年业绩基数都很低,2024年应该会有结构性业绩兑现机会值得长期跟踪。

(图片来源:choice数据)

两条主线进一步比较的话,年前零食龙头过年需求旺盛,爆发力要更强一些,预制食品加工龙头的爆发可能要等节后的一季度业绩炒作行情才能兑现。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。❥感谢您的点赞、收藏和鼓励!

评论