出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

自2020年以来,煤炭板块经历了三段上涨行情,主要得益于供需关系的紧张和高股息红利策略;

煤炭板块的周期性变弱了,其投资逻辑也发生了变化。当前煤炭板块有两个投资逻辑,避险逻辑看股息率,成长逻辑看焦煤业务占比。

进入2024年,A股市场持续呈现疲弱态势,资金偏好风险降低,使得高股息板块备受追捧,尤其是煤炭板块表现尤为强势。截至1月4日收盘,煤炭ETF(515220)连续四日呈现上涨势头,累计涨幅达6.49%。

从更长的时间跨度来看,自2023年6月以来,煤炭ETF涨幅接近25%;而自2020年3月以来,更是实现了两倍涨幅。

站在当前节点,投资者普遍关心的问题或许是,煤炭板块上涨行情能否持续?为了推演其后续走势,我们需要先探讨下煤炭板块是如何迎来这番长时间的牛市。

煤炭股持续上涨的逻辑

自2020年以来,煤炭板块经历了三轮上涨行情,然而不同阶段的驱动因素是不一样的,整体可以总结为两个逻辑——供需关系的紧张和高股息红利策略。

不过2022年之后,煤炭板块的周期性发生了改变,过去的上涨逻辑不能简单地复制到未来行情的推演上,但是具备一定的借鉴意义。

(图片来源:东方财富)

以下就是煤炭板块2022年以来的三轮上涨行情及驱动逻辑。

(1)第一阶段(2020年5月-2021年9月):澳煤进口限制叠加需求恢复带来供给缺口逻辑;

在2020年10月,我国宣布了对澳煤进行限制进口的针对反击措施。受此影响,2021年1-9月,我国焦煤净进口量同比下跌超过2000万吨。同时,产能释放不足叠加国内经济复苏和出口超预期,煤炭供需总量出现紧缺。2021年1-9月,我国动力煤供需缺口达到7610万吨。

在这一背景下,煤炭价格迅速上涨,从2021年3月最低价570元/吨左右一路上涨至10月超过2500元/吨。

(2)第二阶段(2021年12月-2022年9月):我国煤价高位运行和高股息优势是煤炭板块走强的主因;

2022年1月,印尼禁运导致我国进口煤量急剧下降,2月,俄乌冲突升级,海外煤价大幅攀升,导致我国煤及褐煤进口量在1-7月累计下降约18%。同时,国际煤价的上涨也推动了我国煤价的攀升,截至2022年1-7月,我国煤价整体维持在1000元/吨以上的高位震荡,且在2022年3月曾一度超过1500元/吨。

此外,2022年以来,全球利率大幅上升,对新兴市场的流动性构成冲击,高估值成长股出现迅速回调,资金风险偏好降低,投资者更倾向于配置高股息板块。

而煤炭板块具备高股息率的特征。在2018-2022年期间,煤炭板块平均股息收益率在3.44%至8.24%的区间内波动,五年平均股息收益率为4.86%,居于全行业最高水平。

因此,煤炭板块因其高股息特性而受到资金青睐。

(3)第三阶段(2023年6月-2024年1月):高股息配置逻辑。

2023年6月以来,全球陷入潜在滞胀风险,外部利率环境继续施压国内成长股估值,市场确定性变差,资金防御心态逐步增强,高红利策略持续跑出超额收益。

综上所述,自2020年以来,煤炭板块经历了三段上涨行情,主要得益于供需关系的紧张和高股息红利策略,其中供需关系紧张带来的弹性远高于高股息策略,不过值得注意的是,2022年以来,煤炭板块的周期性变了,导致过去的上涨逻辑不能简单顺延。

煤炭不再是强周期股

在2021年以前,煤炭属于强周期性板块,但2022年以后,煤炭板块发生了两个变化,弱化了煤炭的周期性,使其未来很难出现较大的供需矛盾。

一是政策干预,有效地调节了市场供需关系。

国家通过政策干预和长协价的执行,防止了严重且长时间的供需失衡与错配,使得煤炭价格不再像过去那样剧烈波动,从而减弱了煤炭板块的周期性。

二是煤炭增产难,需求端较弱,供需矛盾很难突出。

煤炭行业在扩产方面面临一系列困难,连续两年的超产和频繁矿难事件导致企业重视安全生产并主动降低产量,同时,国家对非化石能源的提倡和进口关税的恢复使得煤炭企业对扩产持谨慎态度,同时需求端也存在支撑不足的问题。

在国家全力保供下,2022年中国原煤总产量为44.96亿吨,同比增长10.44%,但按热值计算的煤炭总产量大约只增长不到2%;2023年前三季度中国原煤产量34.42亿吨,同比增速只有3%。

不过值得注意的是,煤炭企业谨慎扩产的同时,也加大了分红比例,提高板块的股息率。

因此,展望后市,投资煤炭板块的逻辑主要有2个:一是高股息配置成为主逻辑;二是周期逻辑被弱化。

煤炭板块的2个投资逻辑

(1)避险逻辑看股息率

高股息标的具备防御属性,通常在市场下跌阶段表现更加稳健。

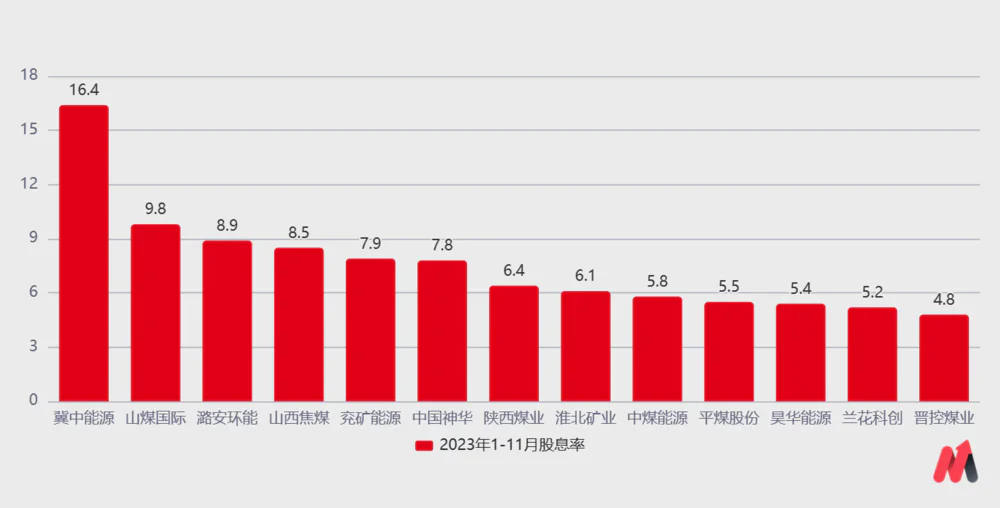

理论上,当市场避险情绪高涨时,股息率越高的标的越容易得到市场追捧。截至2023年12月29日,冀中能源股息率高达16.4%,遥遥领先,在2023年股价上涨了33.21%;紧随其后的是山煤国际和潞安环能,股息率分别为9.8%和8.9%和,对应2023年内股价涨幅分别为37.98%和56.5%。

相比之下,兰花科创和晋控煤业股息率略低,对应2023年内的股价涨幅分别为16.33%和8.83%。

(注:数据截至2023年12月29日)

如果市场继续低迷,市场资金可能仍倾向于投资于高股息板块,那么选择具备分红比例提高潜力的标的是一个合理策略,可以通过财务指标(货币现金、未分配利润与归母净利的比值)或者无明显资本开支而集团需要资金的逻辑而进行提高分红的预测。

当然,如果市场触底反弹,煤炭板块高股息的优势会被减弱,就会出现调整的可能。

(2)成长逻辑看焦煤占比

虽然煤炭周期性变弱了,但仍有一定的机会,这是因为国家保供控价侧重的是动力煤,而非焦煤。

焦煤和动力煤是我国煤炭最主要的两种类型,它们在用途、分类和特性上都存在差异。炼焦煤最终用于治炼钢铁,下游主要是焦化行业;动力煤主要为热电厂、工矿企业提供燃动力,下游主要包括电力、冶金、建材、化工和供热。

2022年我国炼焦煤产量达4.92亿吨,同比增长0.47%,截至2023年11月,国内炼焦煤产量累计4.504亿吨,同比增长3.3%,增长乏力。

尽管房地产步入下行周期,焦煤需求承压,但供给端趋紧,相比动力煤,焦煤价格有一定空间。

国产供给增量有限,若进口不及预期,将加剧供需紧缺,叠加库存处于历史较低水平,焦煤价格易涨难跌。

国内生产受到矿难因素导致开工率受限;进口方面,2024年关税恢复将对俄罗斯及蒙古国焦煤征收3%关税,价格优势减弱将在一定程度上抑制进口焦煤量,澳大利亚出于国家安全或将对炼焦煤、铝土矿和铁矿石等列 入“关键矿产”清单。

2024Q1焦煤季度长协已经上提。

根据M ysteel调研,山西大矿2024年一季度焦煤长协价上涨,其中低硫主焦煤涨200元/吨,同比增长10%;河南平顶山主流大矿2024年一季度焦煤长协价格上涨,主焦煤涨200元/吨 ,同比增长9%,1/3焦煤2020元/吨涨150元/吨,同比增长8%。

因此,主营焦煤的煤炭股有望受益于价格的高弹性,相关标的包括平煤股份、淮北矿业、山西焦煤、盘江股份、冀中能源和开滦股份。

总之,自2020年以来,煤炭板块因供需关系紧张和高股息红利策略迎来上时间的上涨行情,但因板块的周期性变弱了,其投资逻辑也在发生了变化,高股息率配置成主逻辑,成长逻辑看焦煤业务占比。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论