出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

百令胶囊产品的利润贡献为14.88%,对公司业绩扰动影响较大;

近期市值虽下调,但并未跌出性价比,公司股价翻红或难持续。

近期,华东医药状告佐力药业侵犯了其百令胶囊主要成分-发酵冬虫夏草菌粉的专利权事件引起市场较多讨论。

尴尬的是,单从股价走势看,华东医药明明是原告,却像是被告。自1月2日公司公告提起诉讼后,其股价连续走弱,并创下近1年股价新低。

主要系,百令胶囊是华东医药的重磅产品,2022年销售额约20亿元。在上述专利纠纷下,市场对华东医药的独家品种百令胶囊市场份额后续被抢夺的担忧情绪较大,并带来资本市场不断走弱的情况。

不过,在华东医药股价多日下跌累计市值“蒸发”超百亿的情况下,1月10日起股价翻红。所以当下关键要判断的是,华东医药多日下跌后,是否跌出了性价比?这将决定公司股价当下翻红能否持续。

经过分析,妙投认为尽管华东医药股价已经有较大跌幅,但并未跌出性价比。详见下文。

(资料来源:Choice数据)

因为公司本次下跌之前的估值可能是有溢价的,较大跌幅下可能只是估值溢价收窄了。所以,只看百令胶囊的利润贡献粗略判断市场是否过度反应,去判断公司当下的投资性价比是不准确的,还是要结合公司2024年的合理市值与当前市值比较去进行判断。

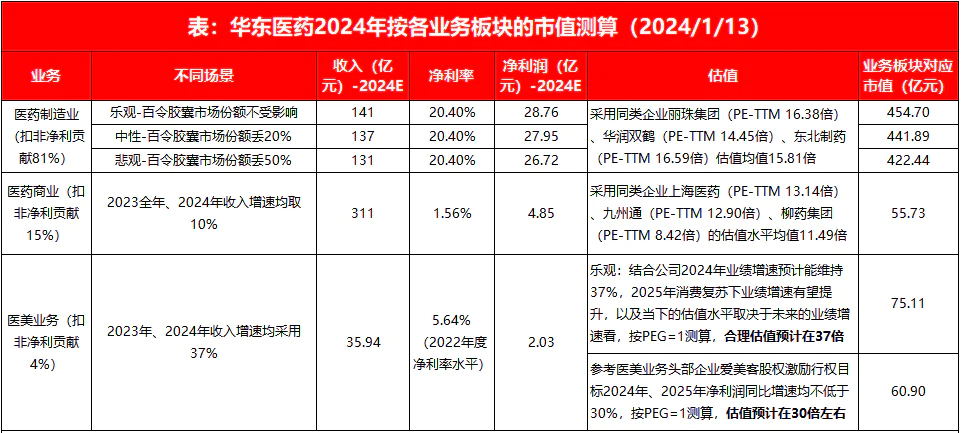

而公司主要有医药制造业、商业和医美三块不同业务,扣非净利分别为81%、15%和4%,接下来对各业务板块市值先逐一测算,最后加总得到公司2024年整体市值。

一、制造业业务:“百令”纠纷下,2024年市值预计在422.44-454.70亿元

从业绩构成看,公司的医药制造业营收虽占比仅30%,但净利贡献高达81%,即以仿制药为主的医药制造业为华东医药利润增长的主要驱动力。

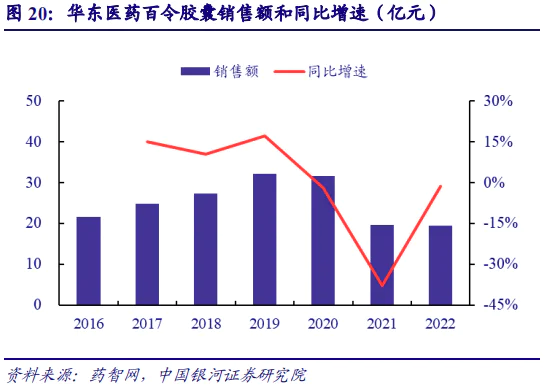

其中,中药一类新药百令胶囊(适用补肺肾、益精气等)为华东医药制造业的重磅产品,销售额曾超过30亿元。即使该产品于2021年3月起执行医保谈判降价超30%的价格后,2021年、2022年该产品的销售额仍保持在20亿元左右。

结合,华东医药制造业经营主体中美华东2022净利率水平18.61%,预估百令胶囊20亿元收入对应的净利润约3.72亿元,占公司2022年归母净利润25亿元的比重为14.88%。

从这个维度看,百令胶囊未来市场份额若被抢夺对公司利润的影响确实是比较大的。

接下来,从三个维度去判断“百令”专利纠纷对公司制造业业务市值的影响。

1)乐观看,百令胶囊2024年市场份额全部保住

若华东医药的“百令”专利纠纷案件胜诉,百令胶囊在2024年能保住全部的市场份额,即该产品仍可以销售20亿元的情况下,只需要对公司其他仿制药产品销售情况以及目前在拓展的创新药情况做分析。

先来看仿制药业务。

在集采常态化和医保谈判推进的情况下,公司收入贡献超6成的仿制药产品已经经历过集采或降价,集采对公司仿制药业务影响减弱。

其中,阿卡波糖在2020年集采时落标,丢失院内市场(院内占比一半左右);百令胶囊进行过医保谈判,2021年3月起按降幅超30%调整价执行;泮托拉唑在第四批集采中中标;以及吗替麦考酚酯胶囊(可用于器官移植排异反应及成人狼疮性肾炎治疗)中标第七批集采等。

结合第7批集采产品在2022年底实施新的价格看,公司存量产品集采的负面影响已经在2023年4季度消除,2024年公司的医药制造业业绩更多是集采影响消除后的边际改善(第8批集采公司未有产品中标)。

而公司的创新药布局也有望在2024年“开花结果”。

公司公告,其从美国ImmunoGen引进的全球首创ADC新药索米妥昔单抗注射液ELAHERE®的国内上市申请已于2023年10月获受理;公司从美国Kiniksa引进的用于治疗冷吡啉相关的周期性综合征用药ARCALYST®,在2023年12月被纳入优先审评品种名单等。

结合新药上市申请审批一般需要1年,可判断2024年公司的创新药产品有望陆续上市,也将为公司医药制造业带来业绩增量。

(资料来源:公司公告)

从上述维度看,若华东医药胜诉,百令胶囊2024年市场份额能完全保住,且公司仿制药集采影响减弱以及创新药有积极进展的情况下,2023年、2024年制造业收入增速均有望保持不低于10%左右增速,2024年预计可实现收入141亿元。

2)中性判断:2024年百令胶囊市场份额被抢夺走20%

公司集采影响减弱和创新药布局有积极进展的情况下,若华东医药败诉,2024年百令胶囊市场份额被抢夺走20%的话,百令胶囊销售额将减少4亿元左右,2024年公司医药制造业收入将减少至137亿元。

3)悲观判断:2024年百令胶囊市场份额被抢夺走50%

公司集采影响减弱和创新药布局有积极进展的情况下,若华东医药败诉且2024年百令胶囊市场份额被抢夺走50%的情况下,百令胶囊销售额将减少10亿元左右,2024年公司医药制造业收入将减少至131亿元。

在上述基础上,采用2023年前三季度制造业净利率20.40%,以及同类企业丽珠集团(PE-TTM 16.38倍)、华润双鹤(PE-TTM 14.45倍)、东北制药(PE-TTM 16.59倍)估值均值15.81倍,以总市值=归母净利润*PE预估,2024年制造业业务市值预计在422.44-454.70亿元。

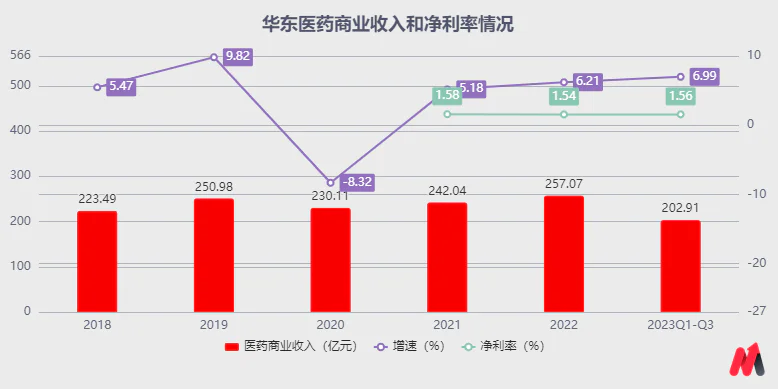

二、医药商业:稳健增长,2024年市值预计55.73亿元

公司的医药商业主要是分销,收入占比超65%,但因为净利率水平较低,常年保持在1.56%左右,扣非净利贡献仅15%;同时结合该业务收入增速常年保持在5%-10%(2020年疫情扰动除外),可判断公司的商业业务主要贡献稳定现金流,对业绩增长驱动有限。

以此为基础,2023年、2024年商业业务收入增速均取10%测算,2024年公司商业业务收入预计约311亿元。以净利率1.56%预估,2024年公司商业业务净利润约4.85亿元。

采用同类医药商业企业上海医药(PE-TTM 13.14倍)、九州通(PE-TTM 12.90倍)、柳药集团(PE-TTM 8.42倍)的估值水平均值11.49倍预估,2024年公司商业板块市值=4.85*11.49=55.73亿元。

(资料来源:公司公告)

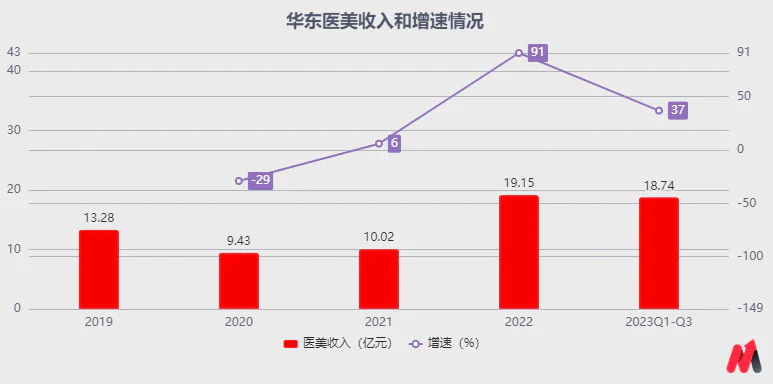

三、医美业务:不受“百令”纠纷扰动,2024年市值预计在60.9-75.11亿元

在集采常态化和医保谈判推进,公司主业制造业业绩受到扰动较大的情况下,公司自2018年起通过并购或参股对“颜值经济”驱动的医美业务进行布局。

从产品布局看,华东医药的医美产品管线是内布局最全的企业;从收入增速看,2023前三季度公司的医美收入增速37%,远超同期医药制造业、商业增速10%和7%。则,华东医药的医美业务确实不负众望,发展较好。但净利贡献仅4%的情况下,对公司整体业绩驱动有限。

(资料来源:公司公告)

值得注意的是,2023年国内消费复苏不及预期下,公司医美业务收入增速放缓。所以在2024年消费复苏进展有较大不确定性的情况下,2023年、2024年公司医美业务能维持2023前三季度37%的收入增速或已不错。测算得:2024年公司医美业务预计实现收入35.94亿元。

结合2022年公司的医美业务扣非净利润预计1.08亿元,对应净利率水平5.64%。以此预估,2024年公司医美业务预计可实现净利润2.03亿元。

在上述基础上,结合公司2024年业绩增速预计能维持37%,2025年消费复苏下业绩增速有望提升,以及当下的估值水平取决于未来的业绩增速看,按PEG=1测算,公司医美板块合理估值预计37倍,2024年市值=归母净利润*PE=2.03*37=75.11亿元。

但若参考医美领域头部企业爱美客股权激励行权目标2024年、2025年净利润同比增速均不低于30%,按PEG=1测算,合理估值预计30倍,2024年市值=2.03*37=60.90亿元。

即,2024年公司的医美业务市值在60.9-75.11亿元区间。

四、小结

综上,加总华东医药制造业、商业和医美业务市值,2024年公司总市值预计在539-585亿元(对应股价30.73-33.35元),公司当下640亿元(1月12日收盘)的市值还是偏高。即,公司多日下跌后并未跌出性价比,股价翻红或难持续,注意后续股价继续回调风险。

1)乐观角度:公司百令胶囊市场份额全部保住,以及医美业务采用37倍估值预估的情况下,2024年公司的总市值预计=454.70+55.73+75.11=585.54亿元;

2)悲观角度:公司百令胶囊丧失一半市场份额,以及医美业务采用30倍估值预估的情况下,2024年公司的总市值预计=422.44+55.73+60.90=539.03亿元。

(资料来源:妙投测算)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论