出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

黄金当前正处于一种预期炒作阶段,存在“抢跑”行为,但并未完全透支美联储降息预期,之后有望迎来逻辑兑现行情;

中长期看,美联储2024年将进入降息周期,有利于支撑黄金价格上涨;但在美联储降息之前,美联储的态度将成为影响黄金板块市场情绪的关键因素。

2023年,尽管市场低迷,黄金却保持震荡上行趋势,全年累计涨幅超15%,最高价一度冲破2100美元/盎司,创下历史新高。

然而,虽然市场普遍预期美联储在2024年可能会降息,但黄金价格在2024年初却出现了轻微的回落。截至1月18日,国际金价为2013美元/盎司,降幅为2.8%。市场资金不免担忧,2023年黄金价格的上涨可能透支了美联储2024年的降息预期,存在“抢跑”行为。

汇丰银行首席贵金属分析师James Steel也认为,金价在今年的走势存在很大不确定性,金融市场对2024年降息的预期与美联储点阵图之间出现了脱节,黄金已经“抢跑”,过度计入了美联储降息预期,且该行预计,今年美元表现仍有支撑,不会太过疲软,金价进一步上涨的空间有限。

在这一背景下,我们需要回顾2023年黄金上涨的逻辑,以判断金价是否真的透支了对美联储2024年降息的预期。这个问题的解答有助于更好地了解当前金市的动向。

降息预期炒作

黄金当前正处于一种预期炒作阶段,存在“抢跑”行为,但并没有完全透支美联储降息预期。

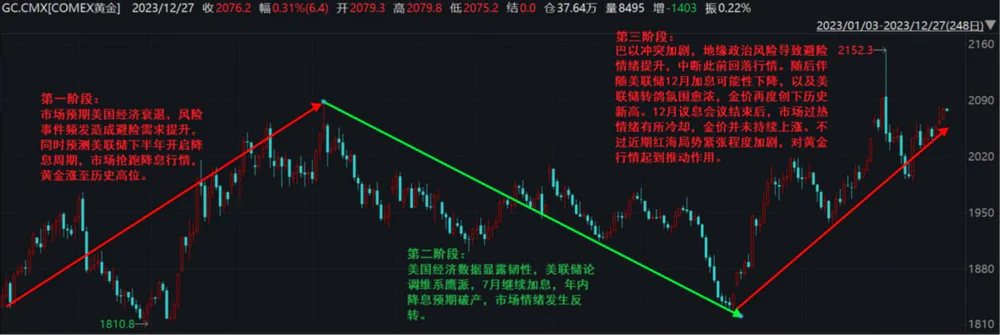

复盘2023年黄金,可以大致可以分为三个阶段:

第一个阶段(2023年年初至5月4日):市场对于降息的预期和避险需求推动金价上涨。

2023年年初,市场对美国经济衰退的预期加剧,人们普遍认为美联储将在下半年开始降息。投资者纷纷抢先预期降息,导致美元疲软,而10年期美债收益率下滑,推动金价震荡上行。

随着3月初欧美银行业爆发流动性危机,市场开始担忧银行业问题可能外溢形成系统性风险,避险需求提升,同时对美联储提前开启降息的预期再次升温,金价强势拉涨,COMEX期金主力合约在5月3日美联储加息落地之后最高触及2085美元/盎司,逼近历史最高点。

第二个阶段(5月4日至10月5日):美国经济的韧性以及美联储政策的变化使得金价下行。

美国5月公布的经济数据显示经济韧性较强,市场对美联储继续加息的预期升温,美联储在6月暂停加息,7月再度加息,且依然维持鹰派,持续紧缩预期主导市场,叠加9月公布的美国经济数据明显走弱,衰退担忧加剧,9月底至10月初,大宗商品整体承压,金价也大幅回落,COMEX期金主力合约在10月5日大幅下挫至1823美元/盎司。

第三个阶段(10月6日至12月):地缘政治风险及降息预期提升是此轮金价上涨的主要推动力。

此时,巴以冲突加剧,引发了全球避险需求的急剧上升。地缘政治紧张局势通常会推动投资者寻求安全资产,而黄金作为典型的避险工具再度受到追捧。金价因此再度大幅上涨。

随后,随着美联储12月加息概率降低以及2024年提前降息概率的提升,金价持续冲高,于12月4日再度创下历史高位,继续呈现强劲的上涨势头。

国内金价方面,2023年8月以来,由于人民币持续走弱,国内金价相比国际金价有一定溢价。这一现象的内在逻辑在于,人民币持续贬值,加大了资本出逃的意愿,但受制于外汇管制,资金更倾向于投资黄金以规避人民币贬值带来的风险。直到11月份,人民币汇率走升,国内金价的溢价也随之有所收窄。

总之,黄金在2023年的多轮大涨行情可以归因于两个主要因素,一是美联储降息预期炒作;二是国际地缘政治风险升级与金融市场剧烈动荡。

显然,黄金的价格表现呈现一种“抢跑”的状态,但并未过度透支市场对美联储降息的预期。当前黄金正处于一种预期炒作的阶段,即投资者通过推演供需逻辑来推测未来金价会上涨,而其中核心的驱动变量便是影响美联储是否降息的多种因素。

短期扰动因素较多

中长期看,美联储2024年将进入降息周期,有利于支撑黄金价格上涨;但是短期来看,有很多因素会左右市场情绪,包括美联储官方态度、美国经济/通胀数据以及地缘政治局势的变化。

比方,美联储2023年12月13日的货币政策会议纪要显示,美联储决定12月仍放缓加息步伐,官方姿态比预期偏“鸽”,对于2024年降息的预测由50bp抬升至75bp,降息次数两次变三次,降息预期升温。受此提振,COMEX黄金当日收涨2.5%;

12月28日,美联储三把手、纽约联储主席威廉姆斯“放鹰”,表示现在讨论降息还为时过早,打压了市场降息预期,国际金价承压;

2024年1月3日,美联储最新会议纪要再度给市场泼了一盆“冷水”,会议纪要意外地未能支持去年推动美股大涨的降息预期。受此影响,国际金价再次大幅回落;

1月5日,美国劳工统计局公布的最新数据显示,美国12月非农数据大超预期,会降低美联储3月降息的预期,但服务业增长接近停滞,意味着美国经济仍比较疲弱,缓冲了非农数据超预期带来的影响。

1月11日,美国劳工部公布的数据显示,美国12月CPI超预期,表明美联储在抗高通胀的道路上并不平坦,且在不采取动作的前提下直接到达2%通胀目标的可能性不大,这也抑制了美联储降息的节奏。

不过值得注意的是,尽管美国通胀数据超预期,但是市场并未表现得过度悲观,尤其是金价不跌反涨,侧面体现出美联储官方的平衡术。

过去,美联储怕市场对3月降息的预期太高,一旦降息不及预期,市场会出现恐慌。因此在多次言论发表上给到预期降温,消化通胀超预期带来的利空。反过来,若市场对美联储降息预期足够低时,美联储官员也会“转鸽”,平衡市场预期,防止出现大涨大跌。

1月中旬,红海事件持续升级,避险情绪提升,黄金价格再次反弹;

1月16日,美联储理事沃勒呼吁称需谨慎降息,鹰派言论使降息预期降温,金价回落。

总而言之,在美联储降息之前,美联储的态度将成为影响黄金板块市场情绪的关键因素,因此建议相关投资者逢低布局黄金板块,切勿追高。

当美联储进入降息周期,黄金即迎来逻辑兑现行情,核心驱动变量将是金价上涨幅度。至于金价上涨空间有多大,还要取决于美联储此次降息的幅度,也就是美国实际收益率的走势。

从历史上看,国际黄金价格走势与实际利率呈现较高的负相关关系。当美债实际收益率上升时,黄金的持有成本随之升高,导致资金从黄金向美债流动,引起金价下跌;反之,美债实际收益率的下降会带来金价上涨。

因此,当美联储进入降息周期,国际金价大概率是跟随实际利率反向波动。

但值得注意的是,当美元指数回落,人民币相对升值,国内金价会弱于国际金价,不过依然会维持上涨态势。

为了更准确地判断板块拐点,我们需要密切跟踪一系列前瞻性指标,包括美联储官方发言、美国CPI增速、美国非农数据和美国实际利率等。

潜在的催化剂可能包括“去美元化”(去美元化是指一些国家和机构逐渐减少对美元的依存程度,通过使用其他货币或采用黄金等替代储备资产)的推进、地缘政治风险等。

投资方式选择

投资黄金可考虑的方式很多,妙投曾在上述专栏里曾介绍过两种黄金投资方式:

(1)黄金ETF

特点:黄金ETF是以黄金为基础投资标的的交易型基金。其表现与国内金价走势一致,具有较高的流动性和透明度;

适用人群:适合投资风险偏好较低的投资者,因为其稳健性较高,弹性相对较小;

优势:无需实际持有黄金,投资门槛较低,方便实现黄金市场的投资。

(2)黄金股

特点:与黄金ETF、实物黄金等直接方式相比,投资黄金股票是一种间接投资。股价受金价的影响外,还受市场情绪、公司管理层经营能力等因素影响,具有较大的投资弹性;

适用人群: 适合风险偏好较大、愿意承担较高波动风险的投资者;

选股逻辑: 选股关键在于黄金业务的纯粹性、产量增速、成本和矿山生产的安全性。综合考虑业务纯粹性、未来产量增速、完全成本高低、矿山生产安全性和估值等5个维度。

需要注意的是完全成本具有两面性,成本越高,利润弹性越大,但对应的业务不确定性越强;反之,成本越低,业务稳定性越强,确定性越高,但业绩波动相对较小。因此,投资者在选择黄金股票时需要权衡这些因素,根据自身风险承受能力和投资目标做出明智决策。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论