出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

2024年药店行业规模仍有增量空间,且头部企业的市占率有望进一步提升;

结合门店扩张、门诊统筹和自有产品拓展等业绩驱动指标和估值看,老百姓和大参林的性价比更高。

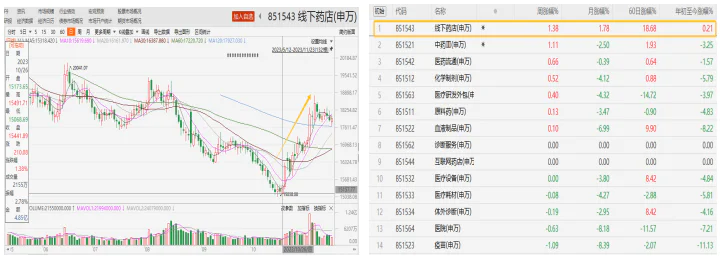

2023年10月底以来,国内由甲流、乙流、肺炎支原体、呼吸道合胞病毒等引发的呼吸道疾病持续蔓延,并出现混合感染情况下,药店作为院外药品零售的主要渠道,呼吸道疾病用药销售放量,并将支撑4季度业绩增长。

在上述背景下,流感相关概念股反复活跃。而药店作为流感概念板块之一,也一改前期萎靡态势拐点向上不断走强,且在整个医药生物板块中涨幅居前。2023/10/26-2024/1/15期间,线下药店申万指数累计涨幅约20%,远超同期医药生物板块涨幅-0.26%。

那么,关键是,2024年药店板块资本市场向上的态势能持续吗?若能,谁的优势更大?

(资料来源:Choice数据)

2024年药店板块有望继续活跃

整体看,药店板块“处方外流+集中度提升”的大逻辑未发生变化。

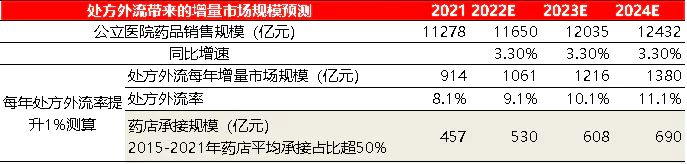

全国各省份的门诊统筹政策推进下,将推动院内处方药向院外市场流出,为药店市场提供增量,所以2024年药店板块的市场仍有增长空间。

据米内网数据,2021年公立医院药品销售规模11278亿元,每年增速约3.3%测算,2024年公立医院药品销售规模12432亿元。若处方外流率在2021年8%基础上每年提升1%,以及结合国联证券研报2015-2021年药店处方承接率超50%测算,2024年处方外流带来增量市场规模约690亿元,占2022年药店规模5209亿元的比重为13%。

(资料来源:华西证券、国联证券研报数据等)

同时,政策加持下,药店板块的集中度提升也仍是大趋势。商务部发布《关于“十四五”时期促进药品流通行业高质量发展的指导意见》提出,到2025年,将会培育形成5-10家超500亿的专业化、多元化药品零售连锁企业;同时,药品零售连锁率需接近70%。

而国内头部企业营收目前大多在200亿元左右,达到2025年目标,仍有1-2倍的增长空间;同时,2022年底国内药店行业的连锁率仅为57.8%,达到2025年目标仍有连锁扩张的空间。

所以,药店企业是有动力通过“自建、并购或加盟”进行门店扩张的,不仅可享受政策支持的红利,也可实现营收规模的增长和市场份额的抢夺。

此外,药店业绩有望边际改善。一方面,2022年12月和2023年1月新冠疫情管控放开期间,家庭“囤药”导致药店的业绩高基数将在2024年消除;另一方面,2023年起小规模纳税人增值税税率由前期0%调增至1%的税收政策对药店利润的扰动消除。

注:2022Q2-Q4期间,为支持小微企业发展,月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元)的企业,免征增值税;2023年1月1日至2027年12月31日,上述小规模纳税人增值税税率调整为1%,2023年药店的一些门店利润受到扰动。

则,从上述维度看,药店企业在门诊统筹推进、门店扩张以及经营节奏恢复正常的情况下,2024年业绩增长是有支撑的,资本市场也有望继续活跃,值得重视。

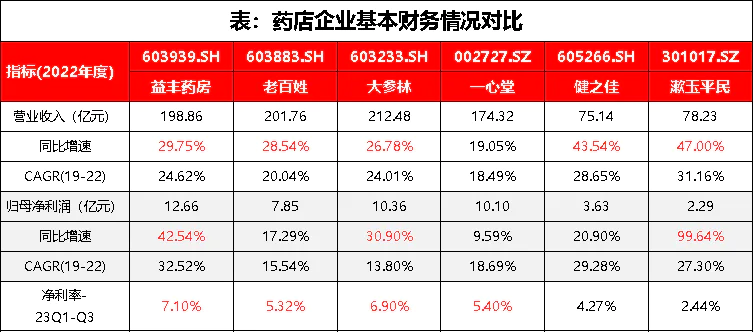

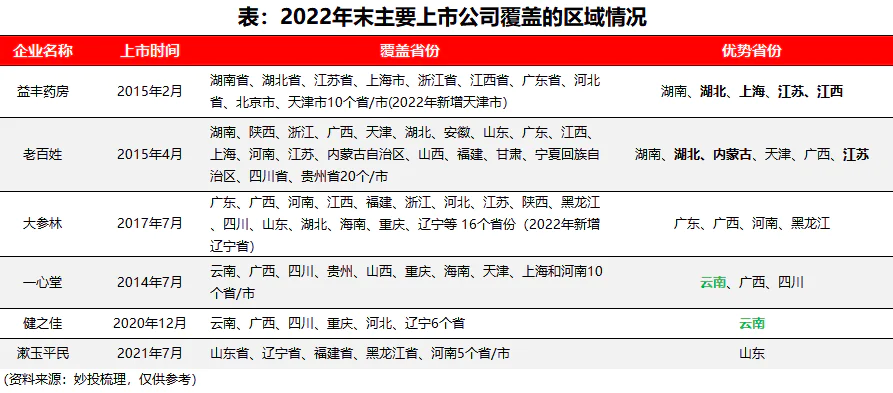

关键是,已上市的益丰药房、老百姓、大参林、一心堂、健之佳和漱玉平民6家药店企业中,谁的优势更大呢?

老百姓和大参林竞争优势更大

药店作为零售业态的一类,成长的路径主要包括门店连锁扩张、品类丰富与升级。但在当下药店均围绕门店扩张和品类调整(门诊统筹政策下,处方药占比提升)和自有产品拓展布局的情况下,各项策略推进的快慢将成为比拼的关键。

(资料来源:公开资料梳理)

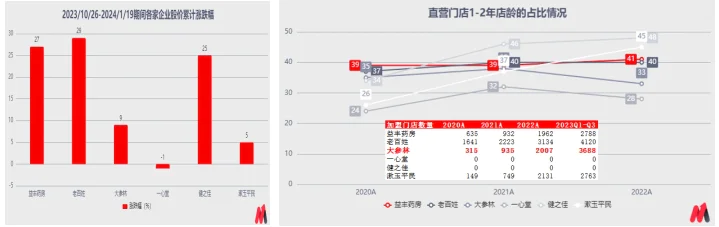

1)门店扩张:药店一般通过“自建、并购和加盟”方式进行扩张。

其中,自建和并购门店会并表到药店体内,统称“直营门店”。不过,自建门店一般经过1-2年盈亏平衡期后,才会有利润贡献;并购来的门店一般利润率较低,并表后通过经营管理、品类调整、成本控制等方式提升利润率,所以并购门店从第2年起会带来更多利润增量。

而加盟门店虽不并表到药店体内,但当期会收取一次性加盟费,以及每年会有管理费、授权使用费、药品配送等对应营收、利润增量。

所以,从上述维度看,一般“自建+并购”门店店龄1-2年数量占比提升的,下一年公司的利润增长支撑性会较强;而加盟门店数量逐年增加的,利润增量也会越来越多。

已上市的6家企业中,2022年度老百姓、益丰药房在直营门店店龄1-2年数量占比均有提升,加盟推进也较好;健之佳无加盟店,但直营门店店龄1-2年占比有提升,对2023年业绩支撑较强,股价走势较好。

而漱玉平民虽在直营门店和加盟上也有优势,但12月收购天士力旗下药店事宜终止,门店扩张进度受到影响的情况下,股价回调较多;而大参林虽加盟门店进展较好,但直营门店店龄1-2年数量占比下滑,会拖累加盟带来的业绩增速;以及一心堂无看点下,股价走势较弱。

站在当下时点,我们更关心的是2024年药店的情况。结合2023年前三季度各企业的年初门店计划和完成情况看,老百姓、大参林、益丰、健之佳的直营门店推进较好,进度均超65%;加盟情况老百姓和大参林更好一些。

则,综合看,老百姓、大参林的门店扩张综合优势会更强,益丰药房、健之佳次之。

注:大参林2023年自建、并购、加盟计划约3900家,按直营、加盟新增占比各50%预估

2)品类结构调整-门诊统筹政策支持下,药店处方药销售增量较多

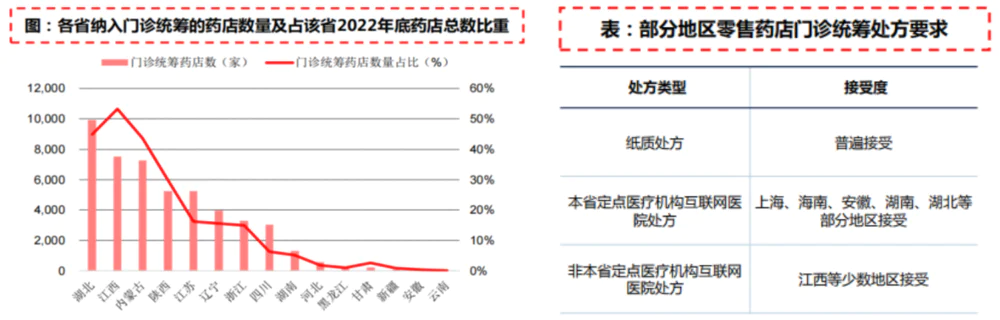

2023年2月15日医保局发布的《通知》提到,将定点零售药店纳入门诊统筹管理,并明确30天医保结算周期,加快医保电子处方中心落地等,实现医疗机构将电子处方顺畅流转到定点药店。在此政策支持下,具有医保统筹资质的药店处方药销售有望增加。

不过,由于各省份门诊统筹推进进度不一致,以及部分地区药店门诊统筹政策较为严苛,处方限制也相对较强,短期内导致部分患者回流医疗机构,所以投资时优选已覆盖门诊统筹政策推进较快的省份或门诊统筹政策细则更优的药店。

(资料来源:中信建投研报)

目前来看,湖北、江西门诊统筹政策推进最快,且细则也较为宽松,优势最大;内蒙古、陕西、江苏等城市门诊统筹政策推进相对较快,均为排名前Top5省份;而河北、云南等部分地区门诊统筹政策推进较慢,且相对严苛,处方限制相对较强。

再结合已上市6家药店均有门诊统筹资质药店,所以只看覆盖的区域情况就行。

梳理看,益丰药房、老百姓覆盖湖北、江西、内蒙古、江苏等推进较快或细则较为宽松中的一个或多个区域,优势较大;一心堂、健之佳业务覆盖区域在门诊统筹政策较慢且细则较为严苛的云南,优势最弱。大参林、漱玉平民居中。

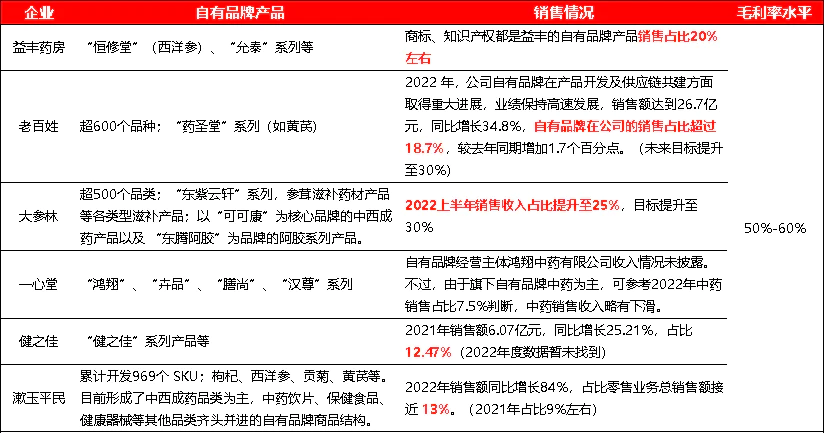

3)品类拓展-自有产品布局,能提供业绩增量和拉升盈利能力

就像硬币具有两面性,在门诊统筹政策驱动,药店处方药销售占比提升的情况下,由于处方药毛利率低,也将拉低药店整体盈利能力。在这种情况下,药店纷纷布局高毛利的自有品牌产品去对冲盈利能力的下滑,所以自有产品布局的推进也是比拼的关键。

如老百姓的“药圣堂”品牌,益丰药房的“恒修堂”品牌等,产品主要为中药品类、保健品。自有产品毛利率高达50%-60%,远超处方药20%左右的毛利率,可对冲处方药占比上升带来的部分盈利能力下滑。

对比看,益丰药房、老百姓和大参林的自有品牌产品收入占比均超15%,发展较快。

(资料来源:根据公开资料梳理)

所以,综合门店扩张和门诊统筹推进、自有产品布局等业绩驱动指标看,老百姓、大参林、益丰药房的业务发展竞争优势更强。

在上述基础上,进一步结合估值水平看,老百姓和大参林的估值性价比更高,可重点关注。

参考机构预测各企业未来3年归母净利润复合增速,按PEG=1看,老百姓、大参林、益丰药房的合理估值分别为21倍、25倍和21倍,则老百姓、大参林当前20倍和22倍的估值有一定的合理性,益丰的估值略高。

(资料来源:Choice数据)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论