出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

血液净化行业客户粘性高,长期增长仍有空间;

业务有竞争力、性价比较高的企业值得关注。

元旦伊始,国内血液净化行业领军企业山外山发布了业绩预告,2023年公司实现的归母净利润为1.6亿-2亿,同比增长170.10%到237.63%。山外山的业绩高增长使得血液净化领域受到投资者的关注,公司的股价近期也反复活跃。

血液净化领域未来是否有投资机会呢?产业链里的哪些公司有更好的性价比?接下来我们就为大家详细分析一下。

血液净化行业客户粘性高,长期增长仍有空间

血液净化治疗对患者来说具有很高的粘性,患者每周都需要按照固定的时间间隔进行治疗,推迟治疗或者降低治疗频率都会导致毒素分子的蓄积,从而对身体产生严重的影响。这一治疗过程将伴随着患者的一生,难以治愈。这对医疗企业来说,就意味着稳定的客源。因而产业链上下游的公司业务比较稳定。

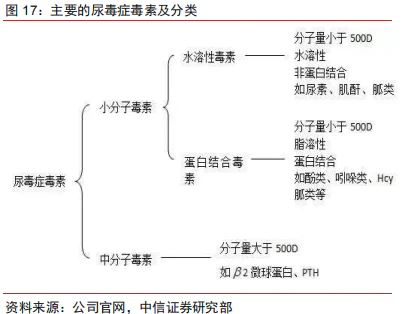

血液净化技术是二十世纪后期在用人工肾治疗慢性肾功能衰竭的基础上发展起来的一种新型医疗技术,这种技术是把患者的血液引出体外,通过净化装置除去其中某些致病物质、净化血液,达到治疗某些疾病目的的医疗技术,常用于终末期肾脏疾病(尿毒症)、危重症、急性中毒等患者的治疗。从成分上看,尿毒症毒素分为小分子毒素和中大分子毒素两类。

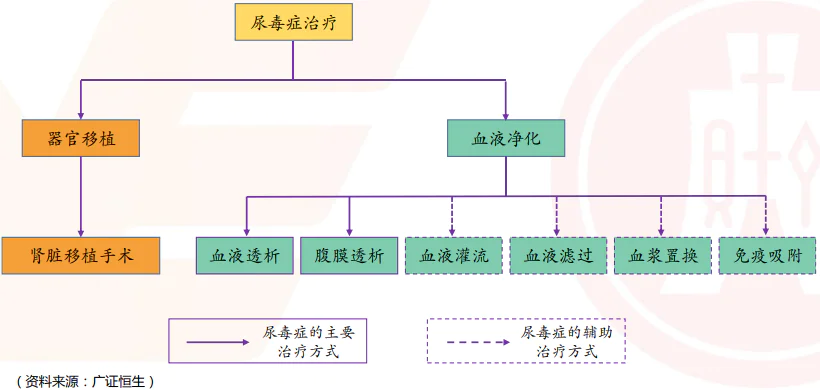

血液净化基础的治疗方式包括血液透析(HD)、血液灌流(HP)或血液吸附(HA)、血液滤过(HF)、血浆置换(PE)、免疫吸附(IA)等,以及以上多种技术的联合应用。

从临床上来看,血液透析(HD)是最常用的肾脏替代治疗方法之一,通过弥散和对流的原理来清除血液中有害物质和过多水分。血液滤过(HF)是以对流的方式来模仿正常人肾小球的滤过和肾小管的重吸收功能。血液透析滤过(HDF)是两者的结合,整体对于中小分子的清除能力均较好。血液灌流(HP)是通过吸附的原理来清除吸附毒物、药物及代谢产物,目前已成为重要的血液净化治疗方式之一。

血液透析是世界范围内众多ERSD(终末期肾病)患者维持生命依赖的血液净化方式,是最常用的肾脏替代治疗方法之一。但血液透析只能清除患者体内的小分子毒素和少部分中分子毒素,不能清除中大毒素分子,因此会产生肾性骨病、顽固的皮肤瘙痒、顽固的高血压等并发症。

而血液灌流能较好地清除中大毒素分子,在尿毒症治疗中,可以弥补血液透析的不足,有效缓解血液透析并发症的产生,取得事半功倍的疗效。因此组合型人工肾(即血液透析+血液灌流)已成为目前尿毒症毒素清除的最主要方式。

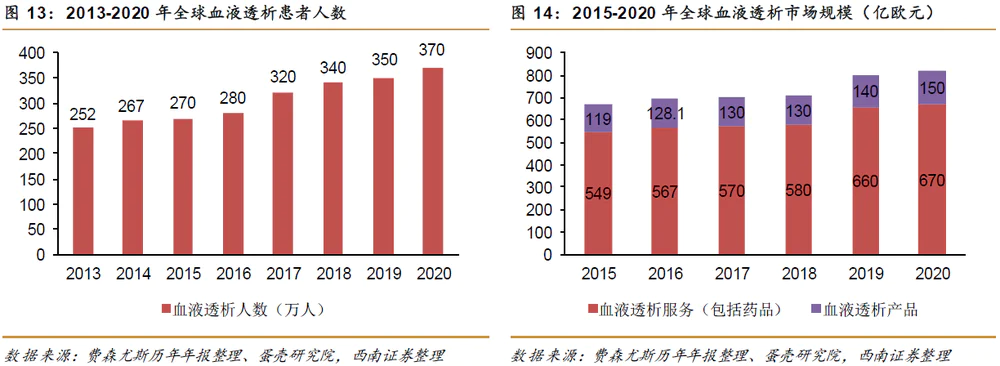

近年来,血液透析市场一直在持续稳定增长。对全球范围的慢性肾病患者而言,血液透析一直是主要的治疗方式。根据费森尤斯的年报,全球血液透析人数由2013年的252万人增长至2020年的370万,全球透析产业市场规模从2015年的668亿欧元稳步上升至2020年的820亿欧元,CAGR为3.5%。其中,透析服务(包括药品)市场规模占比超80%,而透析产品市场规模则占比较小。

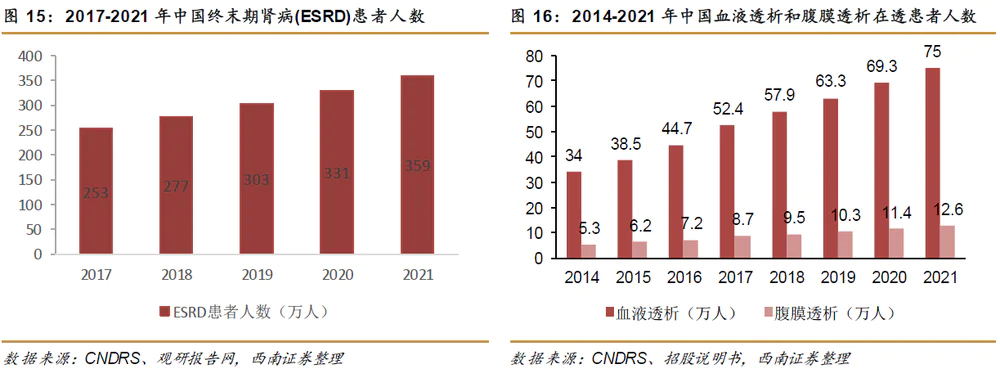

我国血液净化病例信息登记系统(CNRDS)统计的资料显示,2016年接受血液透析治疗的患者人数为44.7万人,2019年底已达到63.3万人,年均复合增长率为12%。同时,我国终末期肾病患者人数也在增长。2017年中国ESRD患者人数为253万人,2021年增长至359万人。

但整体来看,我国接受血透治疗的患者比率不足20%。如果依照“到2030年尿毒症患者透析治疗率提高到国际平均水平37%”的目标来计算,我国透析治疗人数将达到148万人;如果依照“发达国家现在的平均治疗率75%”来计算,我国透析治疗人数将达到300万人。随着ESRD患者人数、新增治疗人数的增加以及医保覆盖比例的增加,血液净化市场拥有较大的增长潜力。

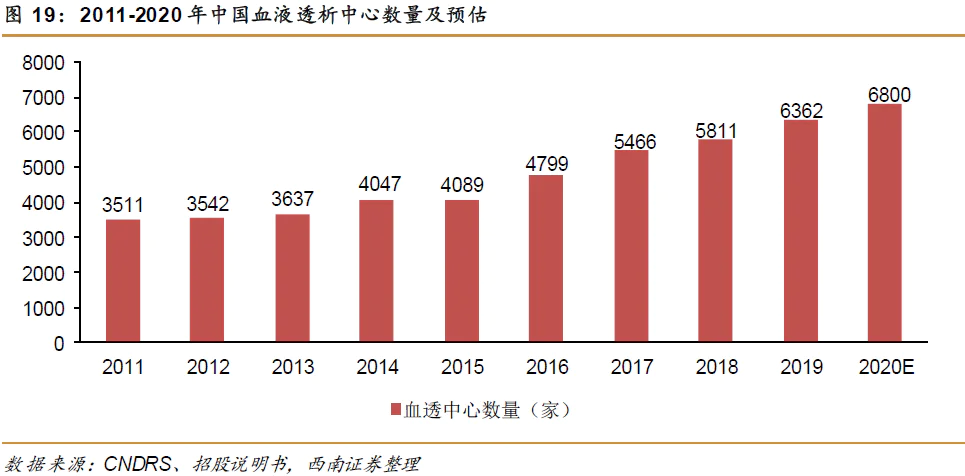

一般单次血液透析费用大概300-450元,尿毒症的患者每周需进行2-3次的透析,每年透析的费用大概需要5-10万元,医保可报销50%-95%不等。2020年我国有超过300万人的终末期肾病患者需要长期接受血液透析治疗,按照“频率为每周2至3次且每次透析时间需要四小时,每家透析中心配置20台透析机估算”,中国预计需要3万家血液透析中心。目前我国血液透析中心数量远远不足3万家,市场仍然具有较大的发展空间。

那么,具体到产业链中,哪些企业具备投资价值呢?

关注业务有竞争力、性价比较高的企业

血液净化行业产业链涵盖生产端的上游、流通端的中游以及服务端的下游。上游包括透析机等设备,透析器、管路等耗材,透析液/粉、抗凝剂等药品;中游为流通渠道,包括仪器投放销售、直接销售两大部分;下游是血透医疗服务,提供主体主要包括公立医院、独立血透中心、医企合资血透中心。

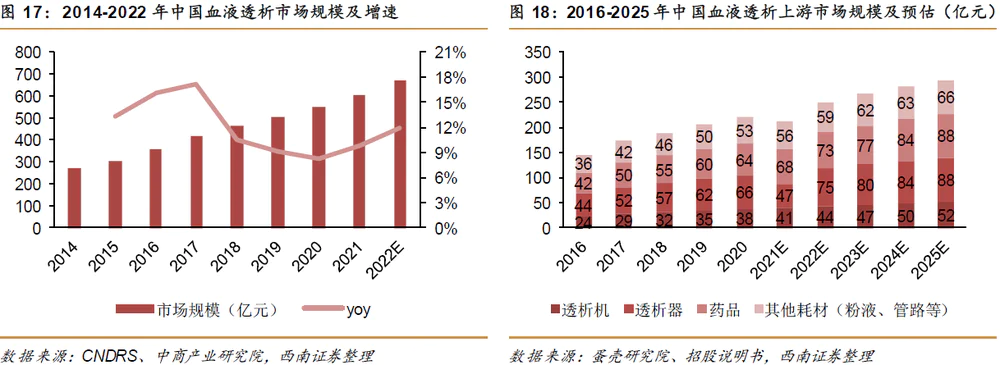

2021年我国血液净化市场规模为602.3亿元,产业链上游,透析机、透析器、药品及其他耗材(粉液、管路等)的市场规模分别在38亿元、66亿元、53亿元及64亿元左右。

随着血透中心市场规模增加,上游设备及耗材的需求量将持续上升,预计2025年该部分市场规模将接近300亿元。

1)山外山

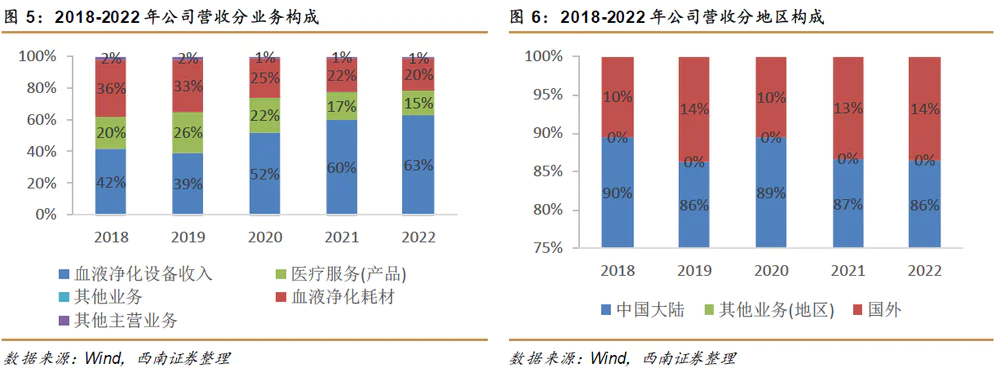

山外山是一家从事血液净化设备与耗材的研发、生产和销售,并提供连锁血液透析医疗服务的企业。从收入来看,2022年血液净化设备占比63%,血液净化耗材占比20%,医疗服务占比15%。山外山是一家全产业链布局的血液净化企业,业务稳定性高,受单一产品的影响不大。

全资子公司天外天从事血液净化耗材研发、生产与销售,产品包含血液透析浓缩粉/液、透析液过滤器、血液灌流器、一次性使用体外循环管路和一次性使用血液透析管路;控股子公司德莱福生产高端血液透析器;此外,公司下属9家连锁血液透析中心为肾病患者提供透析服务,山外山信息化管理系统为连锁血液透析中心智能管理提供整体解决方案。

在透析机领域,据医招采2022年2月发布的“血液透析机排行榜”显示,山外山的销量排名第六,国产第一;产品血液透析机、连续性血液净化设备(CRRT)在国产同类产品中占有较高市场份额。

公司的血液净化耗材主要由自产和经销两大部分组成。自产方面,公司TWT-Y血液透析浓缩液、TWT-F血液透析干粉、血液透析器(低通)、透析液过滤器、血液透析器(高通)取得了国家第三类医疗器械注册证书,正逐步开展全系列血液净化耗材的研发、生产与销售。经销方面,主要采购来自于贝恩医疗、健帆生物、尼普洛、百合医疗等国内外知名品牌的成品,包括血液透析器、血液灌流器、血液透析管路、血液透析粉/液、穿刺针等。

分项目来看,2018-2022年公司血液净化设备收入逐年提升,收入总额由4800万元提高至2.4亿元,收入占比由42.2%上升至63%;血液净化耗材收入总额提升至0.8亿元;医疗服务收入总额提升至0.6亿元。分地区来看,公司86%的营收由境内贡献,近一成的营收由亚洲、非洲、美洲、欧洲等境外地区贡献。随着公司海外注册证逐步取得,出口有望实现快速发展,从而降低对国内市场的依赖,降低政策风险。

长期来看,山外山仍能受益于血液净化行业的持续增长,而公司设备、耗材、服务全方位布局的商业模式增强了公司的业绩稳定性。对应2023年的预测业绩,公司当前的估值为28倍,估值在医疗器械行业中比较合理。但是山外山是一只次新股,限售股解禁的压力非常大。23年底有6946万股解禁,占总股本的47.99%,这部分股东减持的预期也会在很长时间内压制股价的上涨,对投资者而言,择机高抛低吸为好。

2)健帆生物

健帆生物是国内血液灌流行业的龙头公司,市场份额达到80%以上。目前国内尿毒症患者灌流频率一般在一月一次甚至更低。此前健帆核心产品HA130的多中心临床试验中已经证实了一周一次(即每月4次)的血液灌流具有较好的安全性和有效性。此外,《血液净化标准操作规程(SOP 2019版)》征求意见稿中也建议了一周一次的灌流频率,预计未来国内尿毒症患者的平均灌流频次有望逐渐提升。

在急性药物或毒物中毒、重症肝炎、脓毒症或系统性炎症综合症、银屑病或自身免疫性疾病等领域,血液灌流作为药物和手术以外的重要医疗手段,长期仍有较大的成长空间。

但是健帆生物的收入高度依赖灌流器产品,2023年中报数据显示,公司血液灌流器系列产品在总收入的占比接近70%。而血液灌流器一直受到集采降价的压力,因而产品的价格在持续降低,不仅拖累了公司的业绩增长,也压制了公司的估值。

对应2023年的业绩,公司当前的估值为24倍PE,按照机构的一致预测,未来两年的业绩复合增长率在25%左右,PEG接近1,估值比较合理。但对于投资者而言,健帆生物的业绩高度依赖于血液灌流器这一产品,在集采降价的压制下,投资者很难再给到公司比较高的估值。健帆生物未来很可能像欧普康视、长春高新一样逐步失去股价弹性,被市场边缘化。

3)宝莱特

宝莱特的血液净化业务聚焦于上游的血透粉液、血透管路、血液透析器等产品,这些都是竞争比较激烈的细分领域,宝莱特在其中也并没有明显的优势。体现在盈利能力上,宝莱特血液净化业务的毛利率仅有25%左右,远低于山外山和健帆生物50%及90%左右的毛利率水平。公司的业务并没有明显的特色,整体盈利能力也较差,短期内不值得关注。

总结起来,我们认为血液净化行业客户粘性高,患者对净化治疗有长期依赖,因而产业链里的公司业务比较稳定。长期而言,血液净化领域渗透率的持续提升可以为行业的发展提供空间,耗材类的公司竞争比较激烈,盈利能力差,还会受到集采降价的压力,这是产业链中竞争力最弱的环节,而上游的净化设备和下游的血透医疗服务企业经营更稳定,业绩确定性更高,投资者可以长期关注山外山的投资机会。

评论