核心看点:

医美业务是公司当下最大看点,积极进展下驱动股价走强;

短期内,医美业务利润增量难以完全补足公司整体利润亏损缺口,市场前期太乐观了。

1月22日收盘,江苏吴中公告其孙公司达透医疗代理的“医美童颜针”AestheFill产品在国内获批后,股价连续3天涨停,引起市场较多关注。

但滑稽的是,后续股价开始回调,且不断下跌,至今累计涨幅仅剩3.8%,已经差不多回到了产品获批前的股价位置(截至2月1日收盘)。

那么,江苏吴中股价为何会出现“先上后下”的情况?以及后续股价走势会怎样?这是当下市场最为关心的,而这将依赖于公司当前的市值是否合理。

妙投将参照“爱美客濡白天使”的销售情况,对公司新获批的“医美童颜针”销售放量进程做判断,并在此基础上对公司医美业务和其他业务的市值做进一步测算。详见下文。

(资料来源:Choice数据)

要知道,企业有产品上市,即使能带来业绩增量,股价走强,也很少有连续3天涨停的情况。那么,江苏吴中医美产品获批,受到市场关注度这么高的原因是什么呢?

一、医美业务是最大看点,积极进展下驱动股价走强

江苏吴中成立于1994年6月,二十余年发展历程中,主营业务几经调整,先后布局医药、地产、化工和医美等领域,最终于2020年形成以药品及贸易行业(药品聚焦仿制药;贸易包括批发零售、商品和技术进出口等)为主,并拓展医美业务的发展战略。

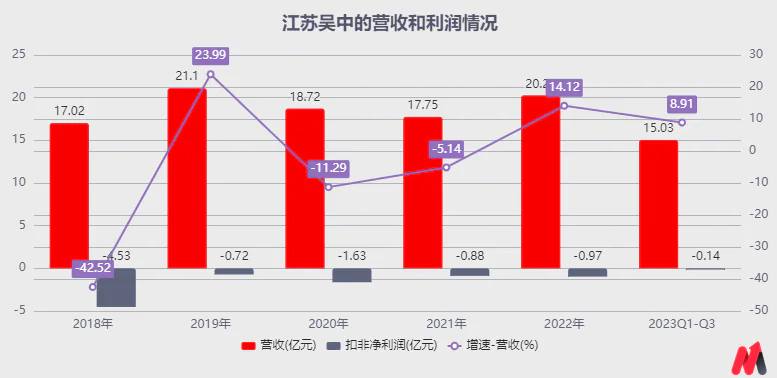

但公司前期的运气不是很好,布局的化工业务因响水恒利达所在园区从2018年起进行环保整治停产;地产业务在房价调控政策(中央定调“房住不炒”)、房企融资持续收紧等因素下,发展也不是很好;再加上,近几年集采常态化以及新冠疫情扰动,诊疗量下降导致公司药品业务下滑,进一步拖累公司整体业绩。

2018年起,公司的扣非净利润持续为负值。1月31日公司公告,2023全年预计实现扣非净利润约-9500万元至-7500万元。

(资料来源:Choice数据)

所以,公司亟需新的业绩增长点。

目前,公司地产、化工等不景气业务已经陆续剥离,但主业药品及贸易业务由于聚焦于化药仿制药产品,集采常态化下业绩增长萎靡,所以公司在2020年转型的高景气度医疗美容成为新的看点,市场期待较高。

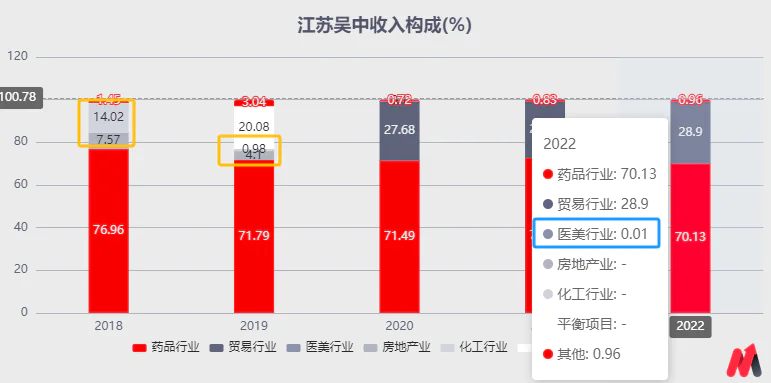

公司通过合作引进了医美童颜针、玻尿酸,以及自主研发布局了胶原蛋白、溶脂针等多款产品。不过,除了2022年9月推出的“婴芙源”重组胶原蛋白生物修复二类敷料外,其余医美产品大多在研发布局中(2022年医美收入贡献仅0.01%)。

所以,市场对公司代理的AestheFill童颜针产品获批关注度较高,因为会带来业绩增量,甚至可能助力公司扣非利润扭亏,这也是公司医美童颜针获批后股价走势强劲的重要原因。

(资料来源:Choice数据)

那么,“医美童颜针”上市后,能否助力公司在医美领域站稳脚跟?以及医美业务能助力公司扣非利润扭亏为盈吗?

二、市场前期太乐观了

公司代理获批的“医美童颜针”是再生类产品的一种,能刺激自身胶原蛋白再生来改善面部皱纹,效果自然,且可避免玻尿酸注射带来的丁达尔现象(注射部位出现淤青、肿胀、僵硬)。可以说,再生类产品是医美注射领域的大趋势。

同时,目前国内医美再生类产品也仅有5款(含爱美客的宝尼达),竞争格局较好。

再加上,公司代理的童颜针AestheFill已在全球60余个国家和地区上市销售,以及据头豹研究院发布的《2023年中国医美再生注射剂行业概览》,AestheFill在中国台湾地区“医美再生注射剂”市场以接近30%的份额排名第一看,AestheFill的产品竞争力还是可以的。

在上述基础上,妙投认为公司代理的童颜针AestheFill或有望参照爱美客再生类产品“濡白天使”的销售额放量进程,第一年6383万元、第二年3亿元、第三年6亿元。

再考虑到AestheFill产品预计于2024年上半年在中国大陆正式上市销售,比爱美客濡白天使8月份销售要早几个月看,AestheFill产品第一年销售额或能达到1亿元。

则,2024-2026年AestheFill在国内的销售额预计分别有望达到1亿元、3亿元和6亿元。

注:光大证券研报数据,爱美客濡白天使2022年实现营收3亿元,同比增速370%。可推出,濡白天使2021年上市第一年销售额预计6383万元;再结合公司以濡白天使为主的凝胶类产品2023上半年收入增速高达139%看,2023全年濡白天使销售额有望翻倍,达到6亿元。

而公司虽然有其他在研的医美产品,但竞争力要弱一些,业绩增量贡献有限。

一方面,研发进展最快的HARA玻尿酸产品(合作引进)虽然有望于2025年下半年上市,但由于国内医美玻尿酸产品竞争激烈,预计上述玻尿酸产品上市后带来的业绩增量有限。

另一方面,可用于医美注射过程中麻醉的利丙双卡因乳膏虽有也有望在2025年上市,但由于其是化药仿制药,国内包括海南海灵化学制药、苏州二叶制药等国内企业的7个产品上市申请已获受理看,上述产品未来上市后面临的竞争激烈,对公司的业绩增量贡献有限。

则,公司医美业务业绩未来1-3年将主要依赖于今年获批的AestheFill一款产品,而仅凭借一款优势产品想要在医美领域站稳脚跟的难度较大。

至于,以AestheFill产品为主的医美业务能否助力公司扣非利润扭亏为盈,需要确认医美和其他业务的利润情况,接下来分别看一下:

1)医美业务利润增量:由上述,医美业绩主要依赖于公司获批的AestheFill产品,仅看该产品的利润增量即可。由于AestheFill为代理产品,净利率水平可参考华东医药旗下华东宁波(之前代理韩国LG伊婉玻尿酸)2021年到期清算前的净利率情况。

以华东宁波2017-2020年的净利率水平均值12%测算,2024-2026年医美业务带来的利润增量分别为1200万、3600万和7200万。

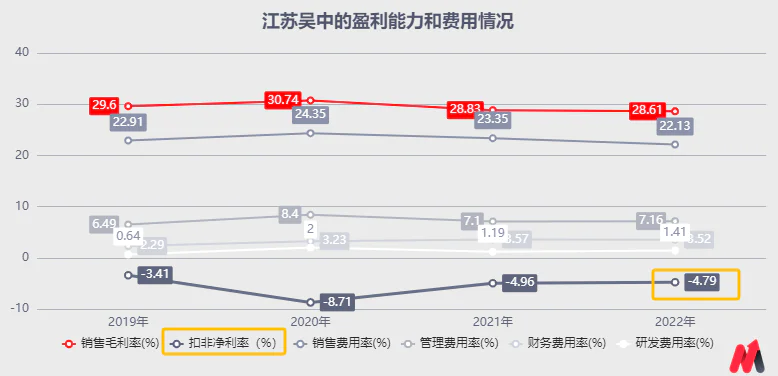

2)其他业务的利润情况:公司收入贡献超7成的药品业务聚焦在化药仿制药,短期内毛利率难有较大幅度提升;以及收入贡献高达29%的贸易业务净利微薄,更多是现金流业务看,公司除医美业务外的销售毛利率大概率会维持前期29%左右的水平。

而销售费用率近几年虽有下滑,但也是在22%左右;管理费用率约7%,再加上公司在中药、基因产品研发上的不断投入,每年2%的研发费用率大概率仍会维持。

则,除医美业务外公司的扣非净利率预计在-2%。而这还没有考虑随着代理的AestheFill产品上市,销售推广会加大,公司销售费用率水平或会增加,以及财务费用率也没有考虑。

所以,在公司其他业务盈利能力短期难有较大提高看,妙投预计2024-2026年公司除医美之外的业务扣非利润大概率还会维持前期的-1亿元左右。

所以,即使公司代理的医美AestheFill产品在今年上市销售,并在2026年带来的利润增量达到7200万,也不能完全覆盖公司利润的亏损缺口。

则市场前期还是太乐观了,这也是后续公司股价不断回调的原因。

那么,在当下公司股价已回调至“医美童颜针”获批前的水平下,估值是不是合理了?接下来通过对公司的合理市值测算做进一步判断。

三、医美利好已提前透支,资本市场继续向上的难度较大

江苏吴中的三大业务包括药品行业、贸易行业(批发零售)和医美业务性质不同,所以分板块测算市值。

1)医美业务:由上述,2024-2026年公司医美业务带来的利润分别为1200万、3600万和7200万。采用同类企业爱美客(PE-TTM 36倍)、华东医药(PE-TTM 20倍)的估值均值28倍,以总市值=归母净利润*PE预估,2024-2026年医美业务市值预计分别为3.36亿元、10.08亿元和20.16亿元。

当然,未来若公司有AestheFill产品继续放量以及有新的强竞争力产品上市销售,医美业务收入或能突破10亿元,对应的净利润贡献1.2亿元,届时医美业务市值将达到33.6亿元。

2)药品业务(收入贡献70%):在净利润贡献不是很理想的情况下,采用市销率方法预估该业务的市值,即总市值=营收*PS。采用2018-2020年公司药品业务的收入年复合增速3%测算,2024-2026年药品业务收入预计分别为15.09亿元、15.55亿元和16.03亿元。

再结合同类企业科伦药业(PS-TTM 1.68倍)、丽珠集团(PS-TTM 2.45倍)、华润双鹤(PS-TTM 1.84倍)、东北制药(PS-TTM 0.73倍)市销率均值1.67倍测算,2024-2026年公司药品业务市值预计分别为25.20亿元、25.97亿元和26.77亿元。

3)贸易业务(收入贡献29%):采用2018-2020年公司贸易业务的收入年复合增速6%测算,2024-2026年贸易业务收入预计分别为6.62亿元、7.04亿元和7.48亿元。

考虑到公司贸易业务的毛利率仅4%,预计净利率水平也就1%-2%的样子。取净利率水平1.5%测算,2024-2026年贸易业务贡献的利润分别为0.099亿元、0.106亿元和0.112亿元。

采用同类医药商业企业上海医药(PE-TTM 13.54倍)、九州通(PE-TTM 12.45倍)、柳药集团(PE-TTM 7.56倍)的估值均值11.18倍预估,2024-2026年公司贸易业务市值预计分别为1.11亿元、1.18亿元和1.25亿元。

综上,加总医美业务、药品业务和贸易业务板块市值,2024年-2026年公司的合理总市值预计分别为29.67亿元、37.23亿元和48.18亿元。而未来医美收入若达到10亿元的情况下,江苏吴中的总市值有望突破60亿元。

从这个维度看,虽然江苏吴中当前股价回调到“医美童颜针”获批前的水平,但当前60亿元左右的市值仍不算低,可判断资本市场已经将公司医美业务的利好提前透支了。所以,若公司未来业务没有新的看点,资本市场继续走强的难度较大。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论