出品:妙投

作者:刘国辉

头图来自:视觉中国

真是活久见!2月21日,市场不太看好的银行股大象起舞,42只银行股全部上涨,国有大行中的农行、中行相继创出股价新高;股份行中,平安银行涨停,招行大涨5%;城农商行中,宁波银行大涨超过5%。

在刚过去的1月份,银行股也完美跑赢了A股大盘。1月份沪指累计下跌6.27%,创业板指累跌16.81%。板块普跌,只有少数板块上涨。而中证银行指数却上涨了7.41%,完胜大盘指数。并且银行股不像2023年一样走势分化,而是普涨。2023年国有大行表现好,股份行和城农商行集体下跌。2024年在大行持续稳定的同时,股份行和城农商行也是股价回暖。如2023年跌幅超过30%的招行,今年以来也涨了18%。

银行股基本面也并不是很乐观。在为实体经济让利的情况下,2024年净息差会继续下滑。最近几次重要会议上,高层对金融需要改进的问题也着墨颇多。这样,银行为什么还涨了?

上涨很大程度上受益于低估值与高股息。2023年以来能够有较好持续性的投资机会不多,算来算去,可能也就只有至今仍有所表现的高股息策略。在经济增长不够强劲的情况下,资金追求确定性较强的股息机会。农业银行、中国银行自2023年以来已经涨了超过30%,领涨银行股。跟大牛股相比,这样的涨幅并不惊人,不过胜在上涨过程平稳,不上蹿下跳。

热衷银行股的巴菲特在谈到银行股投资时曾表示,“投资银行股不会是一个全垒打,但长期看跑赢大盘问题不大”。

今年银行股跑赢大盘是大概率事件。不过A股42家银行股又该按怎样的原则来配置?在前一篇银行股投资分析文章《进可攻退可守,银行股机会该重视起来了》中,我们对城农商行的投资机会做了详细解读。国有大行与股份行的投资机会如何,哪些银行更有投资价值?本篇文章里我们来分析一下。

配置原则:熊市买高股息,牛市买成长性强的优质股份行和城农商行

展望后市,今年银行股预计会持续有超额收益,走势好于大盘。银行股有不同的风格属性,可以适应市场风格的变化。

在经济复苏力度不强、市场预期较弱的情况下,大家的风险偏好不高,市场风格偏向估值更低、稳定性更强、分红确定性更强的国有大行。2023年以来风格就是如此。目前来看2024年风格仍会持续,高股息特征的银行仍然有表现机会。

如果重大经济政策的落地,经济出现明显复苏,市场风险偏好逐渐向上,这时候不意味着银行股要下跌,而是投资逻辑会发生变化,更有成长性的优质股份行与城农商行会有相对更好的表现。

优质股份行如招商银行、平安银行等零售业务强,净息差更高,受益经济复苏的弹性会更好。城农商行则是受益于属地经济增长,受全国大盘影响较小,成长性本来就是银行股中最强的。拿2023年前三季度来说,国有行、股份行、城商行、农商行营收增速分别为0.1%、-3.8%、2.1%、1.8%。净利润增长方面,国有行2.5%、股份行-0.5%、城商行10.5%、农商行12.5%。

当然,即使是成长性强的银行如招行、宁波银行、平安银行、成都银行,其增速也不能跟一些高景气热门赛道的公司比,这些公司在景气度高时通常是20%-30%的增速,不算很亮眼,但胜在稳定性强,不会有大幅下滑,且估值远低于高景气赛道。基于此,当市场风格偏向成长时,这些公司的机会也是比较明显的。在2019-2021年上半年的牛市中,这些弹性强的优质成长型银行股价都是翻倍表现。

因此,银行股总是有机会显现。如果从中长期布局角度来看,现在是买入中小银行和优质股份行的时点,偏左侧布局,中长期赔率更大。从短期角度来说,股息率高的国有大行仍然有机会,不过已经在右侧,胜率高,赔率略显不足。

国有大行该怎么选?

在当下,经济预期还处在偏弱的阶段,以国有大行为主的高股息类银行预计会反复活跃。在国有大行中应该如何选择呢?农行、中行涨幅较大,接下来是否还会继续领涨呢?

四大行共性:股息率高,业绩稳定但成长性弱

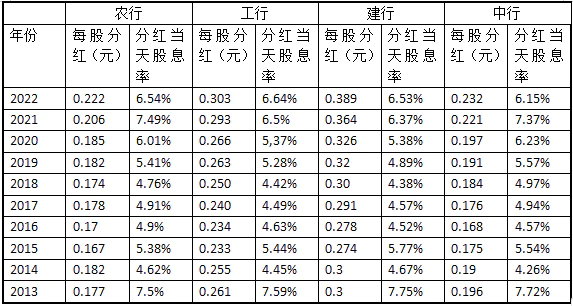

国有四大行业务稳定,增长较弱,市场普遍更关注其确定性较强的分红。分红层面,四大行分红比率即分红金额占净利润的比例历年都稳定在30%左右,非常稳定,股息率大多在6%-7%之间,高于A股大部分行业,不过大行彼此之间差别不大,构不成四大行股价走势差异的重要因素。

四大行近十年分红与股息率变化(数据来源:东方财富)

成长性方面,四大行普遍偏弱。主要原因在资产端,相比于招行等中间业务发展较好的银行,四大行营收都是更倚重贷款业务带来的利息净收入,其中尤以农行为甚,农行净利息收入在营收中占比为四大行最高,达79%。建行、工行、中行的比例分别为78%、75%、73%,作为银行界优等生的招行则为61%。中间业务利润率高,净利息收入则依赖较低的净息差。

在信贷业务中,又有对公业务与零售业务之分。相对来说对公业务毛利更低,周期性更强,但规模更容易起量。而零售业务毛利更高,且周期性弱一些,但对C端客户运营能力的要求更高。农行的对公贷款规模占贷款总规模的比重达到57%,建行比例为54.8%,工行为56.6%,中行为58.5%,都处于较高的占比。相比之下招行对公贷款占比只有40%,零售业务占比为52%。农行等大行的贷款结构有进一步优化的空间。

在零售业务中,又有个人住房贷款、个人消费贷款、个人经营贷款之分。住房贷款的特点是业务稳定,周期长,资产质量好,不过收益率较低。而消费贷、经营贷相对风险更高,收益也更高。四大行特点是个人住房贷款占比高。农行零售贷款中个人住房贷款的比重达到66.65%,建行作为房贷第一大行,比重达到76%。工行占比达到75%。相比之下招行的占比为41%。四大行代表着国家信用,资金成本低,且长期稳定,因此更适合做定价不高但稳定性强的房贷。当然从反面来看,过多资金配置在房贷上,影响了总资产的综合收益。诸多因素综合导致四大行成长性不足,但稳定性很强。

四大行差异:近年来农行成长性相对略好,长期估值偏低

同是大型银行、系统重要性最高的银行,大行业绩都是与宏观经济高度相关,业务结构也非常相似,因此业绩增速不会拉开大的差距,不过还是有细微差别。

四大行从长期以来的资产规模与营收、净利润规模来看,排名比较稳定,工行>建行>农行>中行。近年来农行资产规模扩张速度居四大行首位,到2023年9月末,建行资产规模37.85万亿元,农行为38.7万亿元,农行实现了反超,成为资产规模第二大银行。营收也达到建行的90%,净利润为建行的80%。

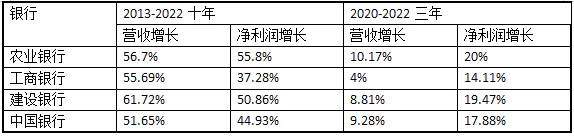

从近十年的营收增长看,农行营收增长仅次于建行,净利润增长高于建行居首。而从近三年的营收增长看,农行的营收与净利润增长均是最好的。建行增长较好的年份,主要是赶上了基建与地产的黄金年代,建行作为该领域业务占比最高的银行,自然弹性最高。而近三年里基建减速,地产承压,建行的业绩增长有所下滑,表现弱于农行。

四大行近十年与近三年业绩增长对比(数据来源:银行财报)

从2023年前三季度表现看,农行营收下滑0.5%,净利润增长5.22%;相比之下工行营收下滑3.55%,净利润增长0.79%;建行营收下滑1.27%,净利润增长3.11%;中行营收增长7.05%,净利润增长1.56%。农行仅营收表现弱于中行,净利润表现持续好于其他大行。中行营收增长远好于其他大行主要源自海外美元资产比例高,而美元的利率远高于国内人民币资产的利率。

因此综合对比来看,农业的长期业绩在大行中表现不错,在近三年里更是最优。

从估值来看,四大行都是A股的估值洼地,不过其中也有高低不同。农行因为县域业务占比较高,市场给到的估值较低。早期国家对于四大行有不同定位,如今虽然业务大大趋同了,但还是带着早期定位的烙印。农行早期定位于农业合作银行,至今肩上担有支持农村经济发展的责任,因此现在县域金融业务营收占比在大行中比例最高,达到49%。

其他银行方面,建行早期定位是管理和分配项目建设资金,因此至今在基建、地产开发贷和房贷方面的占比最高。中行早期是专营外汇业务的银行,因此至今外汇业务与海外资产占比都最高。而工行定位是经营工商企业信贷和储蓄业务,如今是宇宙行,业务比较平均,资产规模、营收、净利都是行业最高。

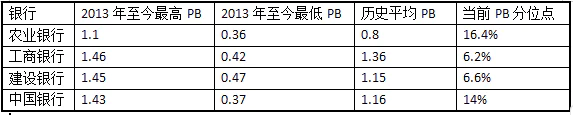

县域作为下沉市场,光环不及基建、工商业、外汇业务,农行多数时间内估值低于其他三大行,历史平均PB比三大行低不少。因此2023年以来的领涨,可以看做是相对较好业绩增长的反应,以及对低估值的价值回归。

四大行估值对比(数据来源:亿牛网)

银行不能只看当期业绩,也要看资产质量与拨备覆盖,如果资产质量转差,意味着未来会有更多坏账,需要通过利润来覆盖。而如果有较高的拨备覆盖,则有坏账时消耗拨备就可以了,对利润影响小。从四大行的资产质量与拨备覆盖对比看,大家有着类似的不良率,不过农行的拨备比率更高,对未来利润的保护更好,安全垫更厚。因此即使今年经济增长不佳,银行利润难做,农行也有更大空间来释放利润。

四大行不良率与拨备覆盖率对比(数据来源:银行财报)

综合业绩成长、估值、拨备等多方面因素,农行无疑是大行中的最优解,因此更多资金选择了农行,带来了股价的新高。农行相对较好的业绩是否可持续?这是影响下一步走势的重要因素。

业绩的成长一方面看资产规模尤其是贷款规模的扩张速度,一方面看净息差变化,二者的乘积为利息净收入,大体上决定了农行的营收增长。

受LPR下调、市场利率下行等因素影响,农行净息差近年来下降明显,虽然大家都在降,但农行下降幅度在四大行中属于较多的,从2019年的2.23%下降到今年上半年的1.66%。目前净息差水平在四大行中最低,意味着放出去的贷款可以收到的利息收入变少。农行降幅大可能跟县域业务多、普惠金融占比高有关,需要更多地降费来支持实体经济。数据显示,农行在2023年上半年贷款收益率为3.87%,在四大行中最低。工行、建行、中行分别为3.95%、3.94%、4.05%。

资产规模的扩张方面,近年来农行扩张速度居四大行之首,2023年前三季度,农行总资产较年初增长14.1%,相比之下工行、建行、中行的增速分别为12.30%、9.38%、9.94%。2022年资产增速也分别达到16.7%,也是四大行中最高。资产规模扩张较快是农行近几年业绩略好于其他几大行的原因。

目前来看,农行继续保持相对较高的业绩增速,有一定难度。金融降息降费支持实体经济的趋势依然在延续。净息差仍处在下降通道。虽然2024年下降幅度预计小于2023年,不过还是给利息收入带来较大压力,因此利润增长有难度。

资产规模也很难保持持续高速的扩张,因为放出去的贷款需要相应净资本的支撑。而近两年快速的资产扩张带来净资本的消耗,截至23年9月末,农行核心一级/一级/资本充足率分别为10.44%、12.60%、16.62%,较22年末分别降低0.58/0.77/0.71个百分点。监管对农行核心、一级和资本充足率的达标要求分别为8.5%、9.5%和11.5%,目前农行的各级资本充足率均符合要求,不过也在离最低要求越来越近。相比之下,建行核心、一级和资本充足率为12.9%、13.8%、17.6%,工行为13.39%、14.83%、18.79%,中行为11.41%、13.64%、17.30%,也就是说农行在资产保持最快扩张后,各级资本充足率都是四大行最低的。这是扩张的代价,后续要么放慢扩张速度,要么补充资本。

在利润增长乏力且需要稳定分红的情况下,靠利润补充资本充足率的内生增长模式难以实现,而现在市场状况下股权融资又不现实,发债又不能补充核心一级资本,因此资产规模减速是必须的。如果资产扩张增速与净息差双降,业绩增长就很难保证。

从估值看,目前农行PB估值0.48,中行PB估值0.54,工行为0.5,建行0.56。估值已经非常接近。

因此在四大行中:

农行短期依然有势能,有更突出的业绩,有资金的追捧。中长期来看却缺少继续领涨的业绩增长,最佳的买点已经过了。现在配置,潜在收益或有限;

后续工行和建行两大相对滞涨的大行或许会有更多机会。如果在2024年基建和地产能有较好复苏,工行和建行相对会更有弹性;

中行显著受益美元高利率,不过在美元加息周期结束、降息周期可能开启的情况下,缺乏继续大涨的动能。

股份行与城农商行可重点关注这几家

接下来是股份行与城农商行。关于城农商行的投资机会,我们在前一篇银行股投资分析文章《进可攻退可守,银行股机会该重视起来了》中已经做了详细解读。如果经济有更强的向上信号,区域经济不错的江苏银行、常熟银行、杭州银行、成都银行、长沙银行,预计会有较好的业绩与股价弹性。感兴趣的读者可以一看。

股份行在机构的研报中属于普遍不推荐的部分,因为股份行和大行一样是全国经营,共同受到宏观经济影响,如果宏观起不来,股份行的业绩难现拐点,不像城农商行一样可以受益区域经济增长。同时与大行相比,股份行的品牌、资本实力均弱一档,在吸储、争夺优质客户方面又不占优,在负债端、资产端都没有足够优势。例如在不少地方,贷款份额往往是四大行居前,本地有资源的城农商行居于第二集团。

不过不代表整体没机会。股份行中有少量优质公司是有长期竞争力的。可以重点关注招商银行、平安银行。

招行、平安银行长期以来一直是明星股,零售业务与财富管理占比高,因此成长性更强。去年因为估值与增速下滑、资本市场调整等原因,股价跌幅大。不过今年以来股价已经有所起色。因为估值已经达到历史分位点的极低值,有估值修复的动力。另外招行因为股价下跌导致股息率很有吸引力,平安银行之前因为地产坏账导致下跌较多,现在则会因为地产政策和基本面的向好而受益。从更长的角度看,二者的主要逻辑是看宏观经济与资本市场的复苏程度。如果宏观与资本市场好起来,零售借贷与基金销售会顺着周期复苏,会让两家银行非常有业绩弹性。

其他股份行中,也有一些股价近期表现不错的银行,不过存在各自的问题。

兴业银行此前也是颇受资本青睐的个股,因为特色明显,同业业务出色被唤做“同业之王”。不过近年来在减少资金在金融体系空转的监管趋势下,银行同业业务被监管压降,兴业银行的优势变得不清晰。

中信银行是去年至今颇具弹性的个股,去年银行股上涨时,它的涨幅最高,今年1月份的表现也是如此。原因主要可能还是高股息的因素。目前股息率在6%以上,比较有吸引力。另外股东中信金控一直在增持中信证券,预计也有可能增持中信银行。从基本面来看,乏善可陈。2023年营收小幅下降2.6%,利润增长近8%,并不出色。不良贷款率1.18%,呈下降趋势,不过也是行业中游水平。拨备覆盖率208%,也不算高。总体上是基本面比较一般的银行。其业务特色是对公业务较好,占比较高,在其他方面还没有明显优势。

民生银行曾经也是不错的股票,作为首家民营银行,机制灵活,曾经是颇具活力的银行。不过多年以来因为股东的争斗、对地产股东的贷款等因素,以及较为激进的经营风格,积累了较多坏账,近年来基本面堪忧,业绩排名逐渐下降。去年至今股价有较好的表现,主要是低估值下的困境反转逻辑,另外就是股息率达到5%以上有一定吸引力。不过基本面的修复还没在财报上有所体现,可以继续观察。

评论