出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

核心看点:

养猪业务虽然贡献的收入占比不高,但却是支撑新希望市值的关键业务,因此新希望不想轻易放弃该业务;

完全靠主动去化是不现实的,除非有外力干预,如猪病爆发、政策介入严控产能,或者出现巨头倒下等,2024年才有望出现猪周期反转,否则,2024年猪价更多是反弹;

在周期反转不明朗的背景下,新希望进退两难,未来能做的就是降本增效,以及谨防激进扩张。否则,一旦猪周期磨底时间再度拉长,新希望就会面临更大的生存压力。

新希望正在失去“希望”。

2024年4月30日凌晨,新希望的业绩“姗姗来迟”。2024年一季度,新希望归母净亏损19.34亿元,高于去年同期的亏损规模,猪价持续低迷,业绩亏损是在预期之内的,但令市场悲观的是,新希望的资产负债率和生猪养殖成本在持续升高,这无疑会加大新希望的现金流压力。

截至2024年一季度末,新希望的资产负债率继续上升至74.03%,环比提高了1.75个百分点;生猪养殖完全成为接近20元/kg,远高于2023年的17.5元/kg。

2024年一季度,新希望实现归母净利润19.34亿元,其中养猪业务亏损28亿元左右,生猪销售数量455.91万头,平均每头亏损614元,按照100元/kg的头均均重,新希望每卖一公斤生猪就亏损6.14元,生猪销售价格大约13.82元,这样推算出新希望2024年一季度的生猪养殖成本为20元/kg左右。

这种现金流紧张的状况,不仅限于新希望一家。整个养猪行业自从陷入亏损漩涡以来,许多企业都面临着类似的财务压力,其中傲农生物和天邦食品甚至已经步入了预重整阶段。

在猪周期短期难以反转的当下,新希望或将成为下一个“倒下”的猪企。

问题来了,作为第三大养猪企业,新希望为何步入如此境地?

养猪业务是最大拖累

新希望集团旗下的新希望六和(以下简称“新希望”)起家于饲料业务,为了应对饲料业务下降带来的冲击,集团董事长刘永好早在2013年就开始布局生猪养殖业。

当年,新希望在山东夏津投资建设100万头生猪生产项目,并在2016年通过董事会审议《养猪业务战略规划》,旨在三至五年内实现年出栏量1000万头。

为了扩大市场份额,新希望于2016年以6.16亿元收购陕西本香农业70%股权,布局了西北市场。随后,新希望重心逐渐向养殖业倾斜,生猪出栏量从2017年的240万头增至2018年的255万头。

2018年6月,非洲猪瘟全面爆发,行业产能遭受巨大冲击,猪价大幅上涨,并在2019年和2020年高位徘徊。在高额利润的驱动下,新希望加大产能扩张,2019年和2020年新希望分别出栏生猪355万头和829万头。

从2021年到2023年,新希望的出栏量进一步提升,分别为998万头、1461万头和1768万头。

(数据来源:公司公告)

然而,这种“跨越式”的产能增长主要依赖重大资本投入,包括猪舍建设及高价购买母猪/仔猪。

2018年至2020年,新希望的资本支出从37.07亿元增长至342.5亿元。其中,固定资产从87.5亿增加到了288.6亿;在建工程从25.62亿元增长至110.1亿元,生产性生物资产(主要指母猪)也从5.184亿元增加到118亿元。

激进扩张也为新希望留下了较大的“后遗症”——资金压力逐年增大。

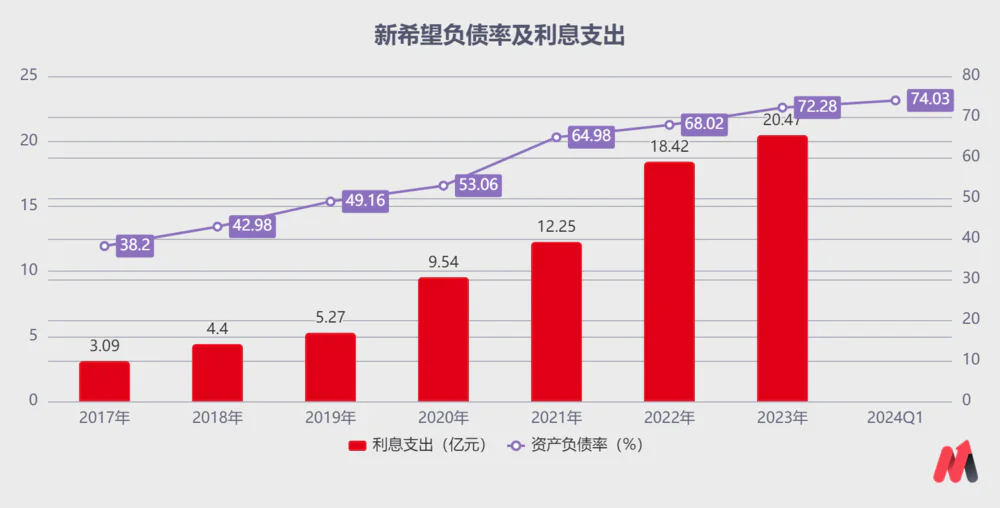

新希望的总负债从2017年的162.2亿元增长至2024年一季度的938.6亿元,资产负债率也从38.2%提升至74.03%,利息支出也从2017年3.09亿元增加至2023年的20.47亿元,这也是新希望养殖成本大幅升高的原因之一。

(数据来源:公司公告)

产能上去了,但是猪价下来了。

随着非瘟防控取得进展和各地复产政策推出,猪价从2021年的高位开始下跌,至2022年2月降至12元/kg。

猪价暴跌叠加激进扩张带来的高昂养殖成本,新希望2021年猪产业经营亏损36.46亿元,导致新希望当年净亏损规模高达95.91亿元,同比减少293.98%,这也是其上市以来首次出现年度亏损。

2022年和2023年,猪价持续低迷,新希望继续深陷亏损深渊,其猪产业经营亏损分别达14.61亿元和15.44亿元。

(数据来源:公司公告)

持续亏损必然会加大新希望的现金流压力。截至2024年一季度末,新希望的账面资金只有110亿元左右,难以覆盖其350亿元的短期借款和应付账款。

在此背景下,新希望拿出了一套求生组合拳:一边计划增发股票募集资金;一边售卖资产回血。

首先,于2023年11月30日,新希望发布了《2023年度向特定对象发行A股股票预案》,计划向不超过35名特定投资者募资73.5亿元。这笔资金中,36.46亿元将用于提升猪场生物安全防控及数智化升级项目,15亿元用于收购两家子公司的少数股权,22.04亿元则用于偿还银行债务。

其次,2023年12月15日,新希望公告称,公司及其全资子公司山东六和、北京新希望将拟转让中新食品20%、2%和29%的股权给中牧集团,交易价格约27亿元。

同日,新希望控股子公司北京新希望六和生物科技产业集团有限公司也拟与海南晟宸投资有限公司签署《股权转让协议》,拟转让德阳新希望六和食品有限公司67%的股权,交易作价15.01亿元。

新希望表示,此举也是为了更好地优化产业结构,聚焦“饲料+养猪”业务。

那么,问题来了,既然养猪业务新希望业绩的最大拖累,为何新希望不考虑放弃或者收缩该业务?

养猪是估值抬升的希望

养猪业务虽然贡献的收入占比不高,但却是支撑新希望市值的关键业务,因此新希望不想轻易放弃该领域。

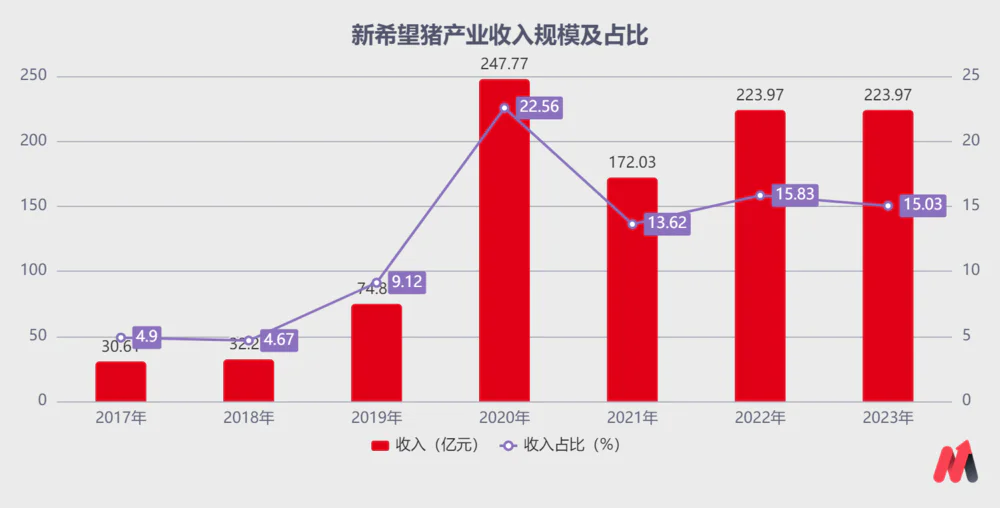

目前,新希望主营业务涉及饲料、养殖、肉制品及金融投资、商贸等。分业务看,饲料业务为新希望贡献了收入大头。2023年,新希望饲料业务的收入占比高达57.36%,而生猪养殖业务仅贡献了15.03%的收入。

(数据来源:公司公告)

虽然饲料业务支撑了新希望收入的半壁江山,但饲料行业容量接近饱和,微利已成为常态,该业务对新希望的业绩和股价影响有限,而养猪业务却在其中扮演着更为关键的角色,尤其在资本市场表现的影响,更为显著。

2018年至今,新希望的市值波动范围在200亿元至2000亿元区间,波动幅度高达10倍,这主要与其生猪养殖业务的表现紧密相关。

特别是在2018年8月非洲猪瘟爆发前夕,新希望股价仅有6元/股,市值不足300亿元。随后猪价的飙升带动新希望股价一路走高,从2018年9月的6元涨至2020年10月的42元,市值直逼2000亿元,创下历史新高。

之后,猪价自2021年初开始回落,猪周期进入下行阶段,新希望的股价也遭受了大幅回调,从2020年10月的高点下跌至2021年8月的约10元。

2021年8月,农业部公布了能繁母猪7月环比数据首次为负,之后国家收储动作不断,政策底出现,猪肉股开启了一波上涨行情。新希望在2021年9月至2022年1月期间涨幅累计47%。

2022年4月,我国能繁母猪环比下降了0.2%,去化大幅低于预期,投资者对猪周期的反转预期降低,猪周期自4月19日开始迎来一轮普跌,截至5月24日,新希望跌幅高达14%。

之后沿着猪价回升的轨迹,市场投资逻辑逐渐切换至“逻辑兑现”上,股价开始对猪价上涨给出正反馈。新希望在2022年6月6日到7月11日期间涨幅高达25%。

进入2023年,随着猪价持续下跌,新希望股价也处于回调中,全年累计下跌27.81%。

以上事件充分证明猪周期是影响新希望资本市场表现的关键变量。

截至2024年4月25日收盘,新希望市值仅有415亿元,距高点蒸发了近8成。而未来新希望的估值空间能否抬升,主要取决于其养猪业务,这就解释了为何养猪业务是新希望最大的拖累,却不被放弃。

且随着猪周期磨底时间越长,新希望的博弈心理越重,一直保持持续扩张态势。2023年,新希望出栏生猪1768万头,同比增长21%;2024年,新希望目标出栏2350万头,对应的同比增速为32.92%。

不过当下,新希望的日子并不好过。

新希望骑“猪”难下

猪周期反转时间的不确定,使得新希望陷入进退两难的困境。

新希望如果采取保守策略,降低生猪出栏增速,其固定资产的折旧摊销会变高,这不利于其成本控制(2024年一季度新希望生猪养殖完全成本大约是20元/kg,远高于牧原股份、神农集团和巨星农牧等上市猪企),也会降低市场对其成长性的预期。

新希望如果继续保持扩张态势,一旦此轮猪周期磨底时间再度拉长,新希望可能会出现现金流危机,大概率会步入*ST正邦、傲农生物和天邦食品的后尘。

除非猪价能在短期内出现反转,新希望才能真正走出困境。

至于猪周期能否在2024年反转,我们在《2024年,猪和猪企都有点悬》里阐述了,猪价在2024年会出现反弹,但反转的概率不大。

复盘历史,猪价有多次触底的情况发生,要想实现周期反转,关键在于供需关系发生扭转,即能繁母猪按照1%的幅度连续去化5个月减至3900万头(正常保有量)以下,出现明显的供给缺口。

然而,一旦市场对周期反转抱有更高的期望,行业内主动去化速度可能会放缓,连续大幅度去化的可能性就降低了。

此外,目前仍有三大因素在制约着产业去化进程:

一是我们预期2024年二季度猪价大概率会出现超预期上涨,这种上涨有可能促使养殖户更加惜售,引发更多压栏和二次育肥行为,推动猪价超预期上涨,这将进一步阻碍产能出清;拉长本轮周期的磨底时间。详情可参看专栏《猪价要上涨,资金在抢跑 | 专栏》

二是仔猪价格的回升延缓了母猪的淘汰速度;三是和饲料价格的降低增强了猪企抗风险能力。

根据最新数据,头部猪企仍在逆势扩张产能。

截至2024年一季度末,牧原股份能繁母猪存栏为314.2万头,环比增加1.3万头;

温氏股份近日接受机构调研时表示,截至2023年年末,公司能繁母猪约155万头,计划2024年底能繁母猪数量在2023年底存量的基础上再增加5-10万头;

神农集团近期表示公司母猪存栏近10万头,能繁母猪8.5万头,2024年年末母猪存栏规模预计达到13万头。

……

因此,完全靠主动去化是不现实的,除非有外力干预,如猪病爆发(2006年蓝耳病,2011年仔猪腹泻以及2018年的非洲猪瘟)、政策介入严控产能,或者出现巨头倒下等,2024年才有望出现猪周期反转;否则,2024年猪价更多是反弹。

可见,在周期反转不明朗的背景下,新希望养殖成本和负债率高企不下,可谓是骑“猪”难下,未来能做的就是降本增效,以及谨防激进扩张。否则,一旦猪周期磨底时间再度拉长,下一个倒下的就是“背债狂奔”新希望。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论