出品|妙投APP

作者|李昱佳

头图|视觉中国

核心看点:

董事长刘晓东“涉案”事件对股价短期冲击已基本释放;

百润股份的品牌壁垒短期难以打破;

百润近期业绩恐怕不好看。

万万没想到,消费赛道开年第一个“黑天鹅”事件竟然来自RIO(锐澳)鸡尾酒母公司。

2月27日晚间,百润股份发布公告称,公司实控人、董事长刘晓东因涉嫌行贿已被立案调查并留置。

对此,妙投第一时间将消息同步在了会员群中提示风险,并提醒大家此事没有尘埃落定之前,公司股价极有可能被一直压制在底部。百润股份次日确实逼近跌停,但2月29日已迅速止跌收涨。

难道“董事长涉案”事件带来的风险已经被彻底释放了吗?如若百润未来真将经历管理层动荡,公司经营会出问题吗,其鸡尾酒龙头地位有可能不保吗?

(图片来源:choice数据)

想推测这一点,我们先要理顺两件事:一是公司管理层如今对董事长个人的依赖有多深,二是百润股份在鸡尾酒行业的护城河是否能很快被复制。

一、刘晓东,亦重亦轻

没有刘晓东就没有如今的百润股份,没有百润股份如今的辉煌也就无人知晓鸡尾酒大王刘晓东。

(1)刘晓东,“涉案”

根据公开资料整理,刘晓东早年曾是一名卷烟厂工人,在上世纪90年代的“下海”潮中转行进入烟草上游的香精行业。

积累了一定的经验后,刘晓东与几位合伙人于1997年共同成立了百润股份的前身——上海百润香精香料有限公司,主要客户正是刘晓东曾工作过的卷烟厂。

雪球上有股民称,刘晓东涉嫌行贿被立案留置,或许正是与百润的卷烟香料业务有关。

2003年12月,上海百润香精香料成立子公司巴克斯酒业,正式入局鸡尾酒。但早期发展却不尽如人意,甚至到了资不抵债的程度。

为了上市,2009年百润股份将巴斯克酒业作价100元转让给了刘晓东等17名自然人。

而之后,在刘晓东的营销运作之下,巴斯克酒业旗下的RIO声名大噪。

2014年百润股份再次作价约55亿元重新买回了巴克斯酒业,刘晓东在百润股份的持股比例也从38.8%上升至47.63%。

(2)如今的管理层均是公司多年元老

从2003年底成立巴克斯酒业到如今的20多年间,百润股份几经沉浮,已经成为一家管理较为成熟的企业,妙投并不认为如今的百润股份管理团队对刘晓东个人还有较深的依赖。

如今公司现任的高级管理团队几乎在百润都有10年以上的任职经历,如副总经理林丽莺自1999年即开始在百润任职。

(数据来源:choice数据)

所以刘晓东被留置(留置时间通常不得超过三个月,特殊情况可延长一次,延长时间不超过三个月)期间,百润股份的正常运营应该不成问题。

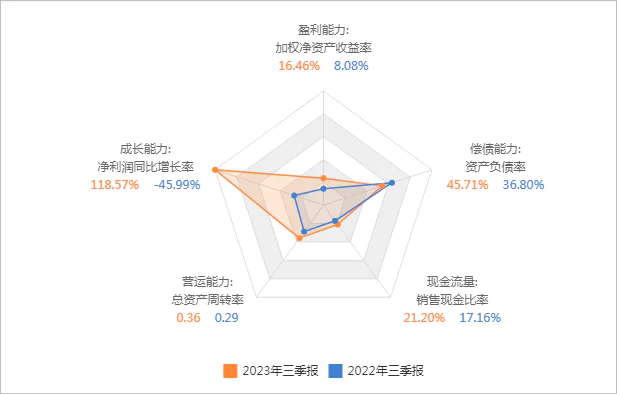

(3)当前现金流充裕,财务稳健

另外,从最新的2023年三季度财报数据看,百润股份的现金流量、盈利能力、偿债能力都很稳健,公司财务上对可能的风险应对能力是不成问题的。

(图片来源:choice数据)

综合以上妙投觉得,“董事长涉案”事件对百润股价的冲击基本已经释放,进一步下探的空间有限。但是在此事尘埃落定之前,百润股价同样缺乏向上反弹的支撑,因而可能会被一直压制在底部。

如果短期风险已基本释放,中长期百润股份的鸡尾酒帝国会因此而被蚕食吗?

二、品牌护城河暂可“保命”

目前我们判断,百润股份潜在的最大竞争对手可能是最近刚刚杀入鸡尾酒市场的东鹏饮料。

今年初,东鹏饮料在官方微信号宣布进军酒精饮料市场,推出酒精度为8度的新品“VIVI鸡尾酒”。

东鹏饮料既有极高的品牌知名度,又有强大的销售网络,目前又急于培育新的业绩增长点。倘若东鹏真的在鸡尾酒品类发力,绝对是百润不可小觑的劲敌。

那么,百润股份的鸡尾酒帝国真的有可能被东鹏饮料瓜分吗?

妙投觉得短期内没必要这么悲观,至少2024年百润股份的品牌壁垒还难以被攻破。

(1)营销高手,厮杀突围

1997年酒业巨头百加得进入国内市场,推出了鸡尾酒品牌冰锐,直到2015年被百润打败前一直保持市占率第一。

而国内鸡尾酒真正的快速发展期始于2011年,2011至2014年RIO也迎来了它的第一波高速发展。

先是2012年前后,由于冰锐多级经销商管理混乱,各地串货严重、假货难辨,销售额大幅下降。RIO抓住机会,抢占了全国商超渠道,冰锐则调整渠道,抢占夜场和大型餐饮渠道。当年RIO实现销售收入5881万元,冰锐约4.6亿元。

随后的2013年、2014年,RIO开启品牌建设,面向全国推出大学生广告节创意大赛,聘请周迅做代言人,在东方卫视投放广告,重金赞助综艺跑男等。此后RIO还赞助了十余部电视剧。

2015年百润销售费用支出9.22亿元,销售费用率高达 39.22%,2016年销售费用7.41亿元,仅广告费用就占了2.47亿元,销售费用率高达80.08%,也带来了业绩的猛增。

但这几年中,无论是全球酒业巨头,还是国内许多龙头企业,纷纷竞相涌入鸡尾酒赛道。如五粮液、古井、山西汾酒、洋河、泸州老窖、汇源等都曾推出鸡尾酒产品,同时还有大量山寨产品,市场竞争混乱。

而RIO在此期间虽然销售额高增,但靠销售费用砸出来的是大量的一次性尝鲜需求,并一度导致终端渠道库存紧张甚至卖断货。

这种加大营销投入砸出来的营收增长使得百润股份在2015年后半段面临尝鲜性需求退散以及渠道库存积压严重的困境。

当时,百润部分渠道积压的鸡尾酒货龄达到7-14个月(产品保质期只有18个月),同期可口可乐等软饮料的货龄仍保持1-2个月的健康水平。

渠道商进货意愿低,2016 年百润股份营收急速下滑,跌入谷底。

(2)抢占消费者心智,奠定鸡尾酒龙头地位

为了解决渠道库存积压严重问题,百润在2015年三季度开始主动减少公司端发货量,助力渠道商去库存,并对“山寨”产品诉讼维权。

在此期间,黑牛旗下的达奇、百加得旗下的冰锐等预调酒产品都逐步淡出停产,预调鸡尾酒行业经过两年多的调整后,渠道经销商库存趋于合理,市场转向良性竞争,百润股份也逐渐转向良性发展。

(数据来源:choice数据)

针对销售费用高企问题,百润股份将销售人员从3231人辞退到1090人,广告投入也逐渐减少。

2016年后,百润股份的总销售费用持续下降,2020年4.28亿的销售费用相比于2015年的9.22亿已减少超50%。

通过调整品牌营销策略,不断开拓细分市场、深耕渠道、推进产能布局等举措,百润股份重回良性增长的轨道。

公司的经营性现金流净额也从2016年的-2.63亿元扭亏为盈至2017年的2.45亿元,并保持逐年稳定增长。

虽然对RIO的销售投入减少,但RIO的市占率并没有因此下降,反而自2016年逐年增长,稳定在80%之上,形成了绝对的行业龙头地位。

回顾百润的几经沉浮,我们不难发现在与冰锐及其他入围企业的厮杀中,百润股份的RIO品牌在国内市场几乎已成为预调鸡尾酒的代名词,具有牢不可破的品牌护城河,这并非其他企业一朝一夕能够企及的。

三、近期增速恐怕难看

除了董事长涉案事件,百润股份目前的风险是短期业绩增速可能持续下滑,这也是导致其股价持续阴跌的根本所在。

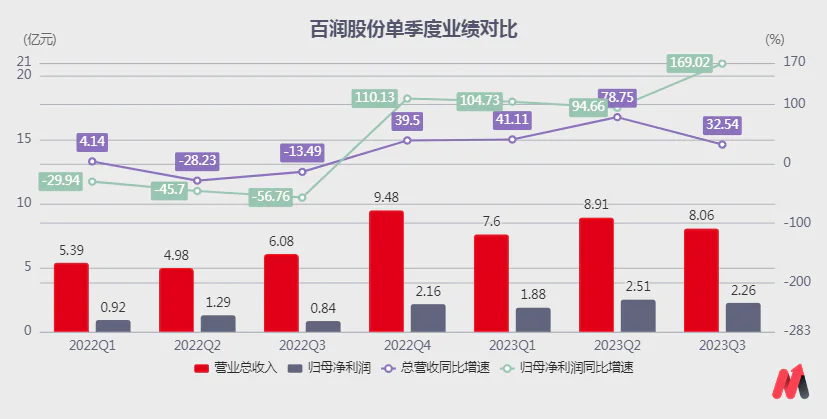

一方面,百润股份去年第四季度的业绩恐怕不太好看。

去年四季度,百润与网游永劫无双联名营销“强爽”系列,效果十分不错,多个渠道都卖断货。因而2022Q4,百润总营收同比增长39.5%,归母净利润同比增长110.13%。

而根据公司最新披露的2023年业绩预告推测,2023Q4公司归母净利润仅约0.91亿元~1.95亿元,与前期高基数相比同比下降约9.7%~57.87%。

与2023年第三季度时还169.02%的超高归母净利润相比更是“冰火两重天”,届时恐怕又将对股价形成负面影响。

另一方面,强爽之后,公司恐怕暂时没有爆品承接业绩增长。

低度酒完全新增的消费人群(18-35岁的年轻低度酒消费者)需求变化快,尤其是口味上追求个性化、多元化。

所以大单品发展到一定规模不可避免会遇到产品生命周期的问题,这就要求入局企业要加大产品研发投入,不断地推新品承接增长,快速响应消费者需求。

而百润的战略是每个阶段重点推广一个系列,实现不同系列的接替增长。其打造的RIO系列产品中,“微醺”、“强爽”先后成为爆品,且都已过了高速放量期。

而目前处于培育期的单品“清爽”,虽然定位休闲娱乐全场景,成长空间理论上更广于强爽、微醺。但在低度酒竞争加剧的当下,清爽的差异化卖点更低,竞争环境更恶劣,性价比优势不明显,未来能否出圈尚未可知。

另外,百润已通过布局崃州蒸馏厂,进入烈酒市场,并推出了新品金酒“椒语”和伏特加“岭洌”,还即将推出威士忌新品,但这些品类想要成为公司新的增长点只怕要更长时间的消费者培育和市场推广。

所以“青黄不接”之下,百润2023年前三季度的业绩均为高基数,百润拿什么承接业绩增长,才能保障2024年前三个季度的增速不至于太难看呢?

总的来说,“瘦死的骆驼比马大”,百润在鸡尾酒行业厮杀多年,其龙头地位并非一朝一夕就能被颠覆。

但是短期业绩没有新的增量,董事长涉案事件又会影响机构和资本对其二级市场的信心。因而在此事出现转机之前,百润股份的不确定性会日益增加,股价也将被持续压制。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论