出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

核心看点:

体检行业高成长阶段已过;

美年健康已经被市场边缘化;

美年健康还有投资价值吗?

日期,国内知名体检龙头美年健康发布了2023年的业绩预告,公司去年的扣非净利润为4.6亿-5.7亿,同比增长181.01%–200.38%。这是自2019年以来公司的扣非净利润首次大金额转正,这也表明公司的业绩开始向之前的高峰水平回归。

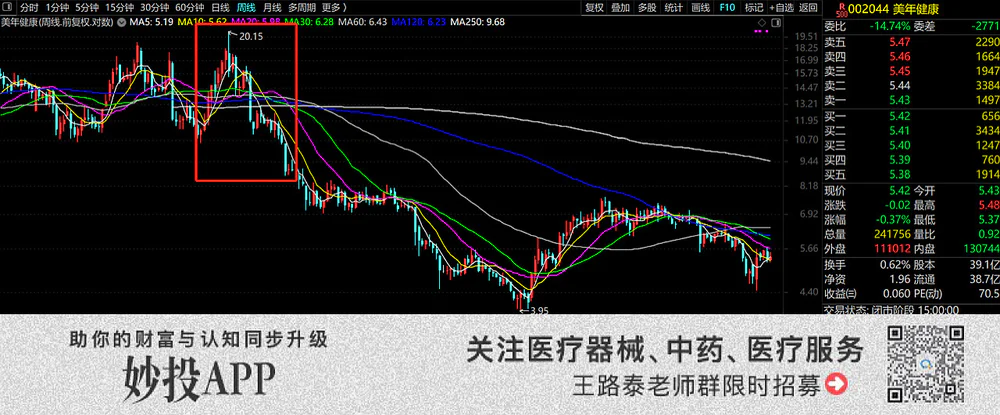

但是业绩回来了,股价却差得很远。公司的股价这几年跌跌不休,目前跌幅接近70%,以至于易方达的知名基金经理张坤都在美年健康里折戟。

2020年四季度,张坤管理的易方达蓝筹精选混合基金开始成为美年健康的前十大流通股股东并在2021年中又消失在这份股东名单中。这期间美年健康的股价坐了一个过山车之后就快速下行,跌破了基金的持仓成本。到21年6月基金大部分持仓已经出售的时候,股价已然跌到了9元附近。以此计算,张坤的这笔投资很大概率是以亏损告终。

但下跌远未结束。在21年6月之后的近三年时间里,美年健康的股价又下跌了40%以上,如果基金持有这只股票到现在,结果更加惨不忍睹。

2021年之后,不少白马股都跌幅巨大,美年健康的下跌是市场风格的变化还是张坤“投”错了呢?

蓝筹抱团

在张坤的投资理念中,与需求侧的高增长相比,他更看重供给侧的格局,也就是说张坤选择的投资标的多数是供给侧相对稳定的龙头企业。

因为随着国内经济增速的逐步回落,寻找高成长性的股票越来越难;而且从长期投资的角度来看,只有那些供给侧比较稳定的行业才不会陷入到价格战的漩涡中,企业才能长期稳定地盈利。而这些行业中的龙头公司,在同行中具备更优势的地位,较上下游企业有较强的竞争优势。

秉承着这一思路,随着旗下基金的管理规模越来越大,张坤把投资视野扩展到了与消费行业相类似的医疗行业。美年健康就开始进入了他的视野中。

美年健康目前是全国最大的健康体检连锁企业,旗下有“美年大健康”、“慈铭”、“奥亚”、“美兆”四大品牌。从业务定位上来看,美年大健康、慈铭覆盖大众健康体检市场,奥亚、美兆针对中高端团个检。公司通过开展多层次、全方位、精准化、个性化的健康服务,满足市场上不同层次、不同人群的个体化需求。

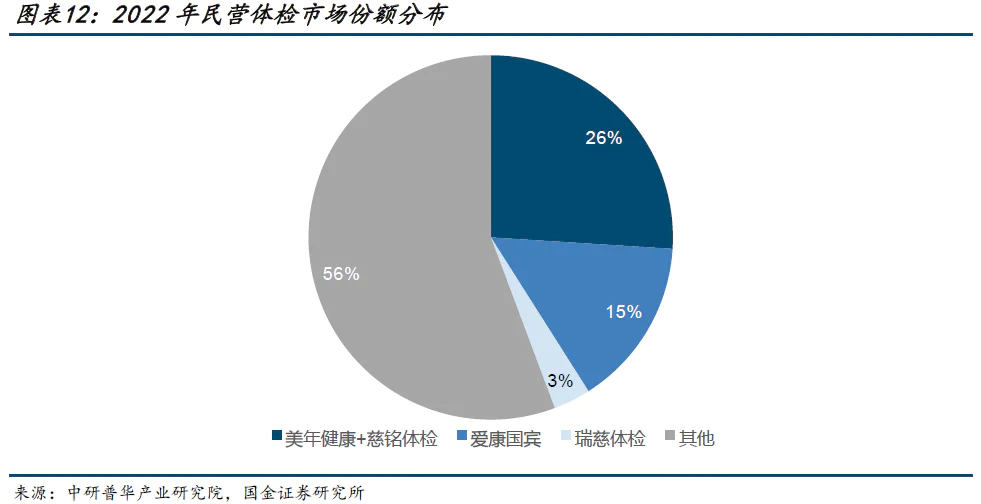

从市占率来看,截至2022年底美年健康的市占率已经达到民营体检市场的近四分之一,而且除了爱康国宾之外的竞争对手市占率都很低,美年健康在行业中的优势地位是比较明显的。

如果再结合当时股票市场的风格,张坤“跨界”买美年健康就更容易理解了。

从2016年开始,市场的风格就从中小创转向了蓝筹股。这种抱团现象虽然在2018年有所波动,但在疫情期间的流动性泛滥环境中,基金经理抱团蓝筹股的现象更加明显。投资消费声名鹊起的张坤和因投资医药出名的葛兰都是这一风格的代表性基金经理。

他们的投资理念也很简单粗暴,就是买细分领域的龙头公司,这些公司的经营更稳定、盈利能力更强,因而业绩增长的确定性也更高。

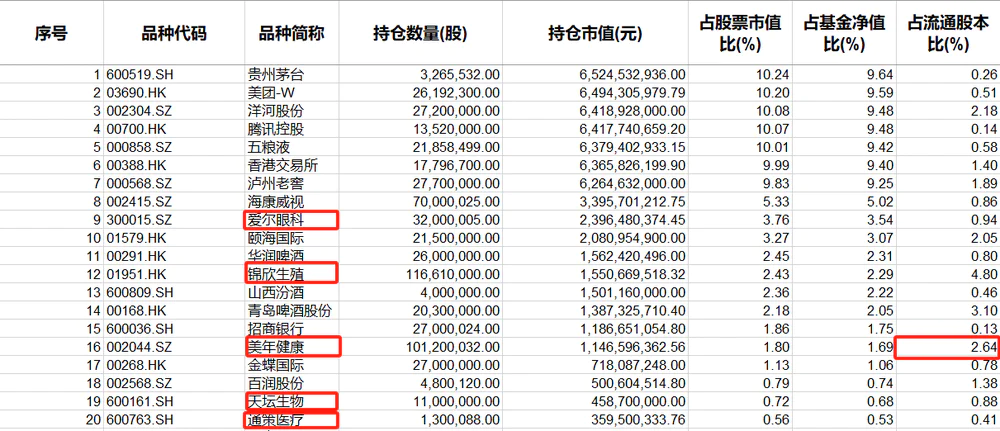

我们分析了2020年底易方达蓝筹精选混合基金的持仓,在消费股之外的投资标的都是各个细分领域的龙头企业。与美年健康同期持有的医药股还有眼科龙头爱尔眼科、辅助生殖行业代表性企业锦欣生殖以及血制品龙头天坛生物和口腔龙头通策医疗。

由此看来,张坤在美年健康的投资也未必有多么深远的考虑,很大可能就是“抱团龙头”的策略而已。而且基金同时持有了多只医药股,也未见得就对美年健康有多么“情有独钟”。

只是由于美年健康的市值相对较小,基金在这只票里的持仓比例显得更明显。而且在基金买入的很短时间内,美年健康的股价就出现了大幅下跌,这笔投资才显得更加引人瞩目。

那么美年健康的下跌为何这么快速而猛烈呢?只是市场风格的变化还是美年健康自身的投资逻辑发生了改变呢?

成长股的杀估值故事

虽然2021年之后,市场风格发生了很大的变化,蓝筹股纷纷高位回落,下跌幅度在70%以上的也并不鲜见,但是美年健康的下跌尤为特殊。

在2021年2月到2022年4月这一年多一点的时间里,美年健康迅速下跌了70%以上,比A股医疗服务公司爱尔眼科和通策医疗明显跌幅更猛烈。

在市场风格变化的同时,美年健康自身的投资逻辑也发生了改变。

与大众认知有所区别的是,医药行业不同的细分领域处于不同的成长阶段,有的处于发展的早期阶段,有的处于高速成长期,还有一些细分领域已经过了成长期、进入了成熟期。我们所熟悉的体检行业就已经进入了成熟阶段。

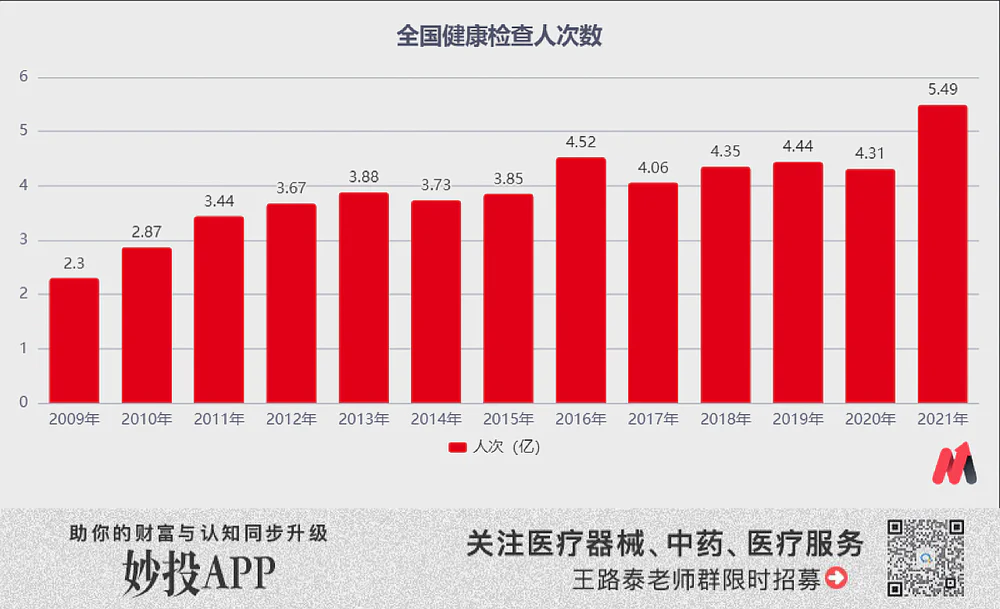

根据《中国卫生健康统计年鉴(2022)》的数据,我国体检人次由2009年的2.3亿增长至2021年的5.49亿,年复合增长率为7.52%。到2021年,全国体检行业渗透率约为38.88%,已经接近了40%的渗透率水平。

数据来源:2010-2022年《中国卫生健康统计年鉴》

按照投资圈常用的产业生命周期模型,渗透率在10%-40%/50%这个阶段的行业通常被定义为处于成长期。在这一阶段,行业高速增长,企业的利润和估值双重提升,这带来了公司股价的“戴维斯双升”。这是投资中最甜蜜的阶段。而过了成长期进入成熟期之后,企业的利润虽然还有可能增长,但是估值却开始下降,公司的总市值开始下降。

从这个角度上来说,渗透率接近40%的体检行业已经过了快速增长的阶段。行业内上市公司的高增长期已过,估值的回落就非常正常了。

具体到美年健康,自2018年开始,公司依靠自建和并购方式对外扩张的路就走不下去了,公司旗下的体检中心数量基本保持稳定。

与此相对应的是,2018年之后,美年健康扩张的高速增长势头戛然而止,公司的收入增速也开始放缓。

如果说行业的蛋糕没法快速做大的话,一些公司还可以通过“分蛋糕”的方式来提高收入规模。遗憾的是,作为行业龙头的美年健康,截至2022年底市占率已经达到民营体检市场的近四分之一,而且除了爱康国宾之外的竞争对手市占率都很低,美年健康通过并购进一步提升市占率的空间不大。

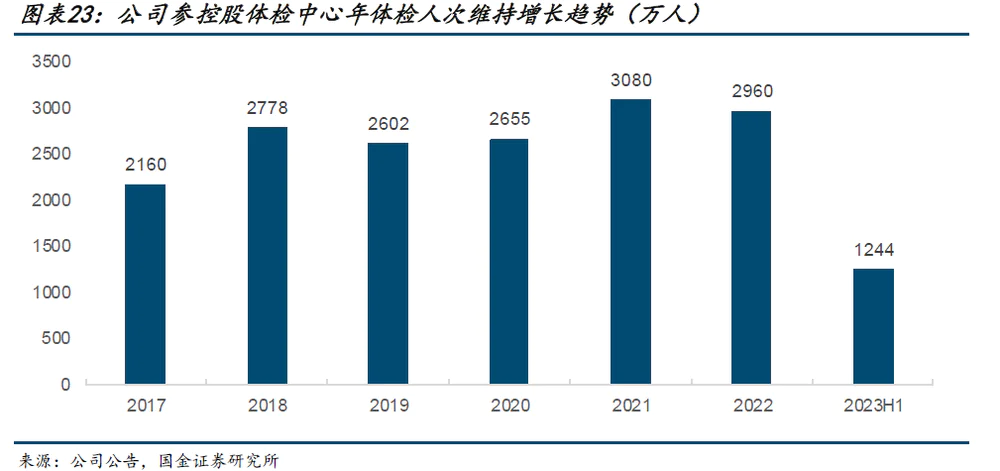

行业的渗透率到了高位,美年健康的扩张也开始放缓,这两大增长引擎先后熄火使得美年健康的接待体检人次增长乏力。除了2021/2022年疫情带来的体检增量外,2018年之后体检人次几乎没有增长,甚至个别年份还有下降。

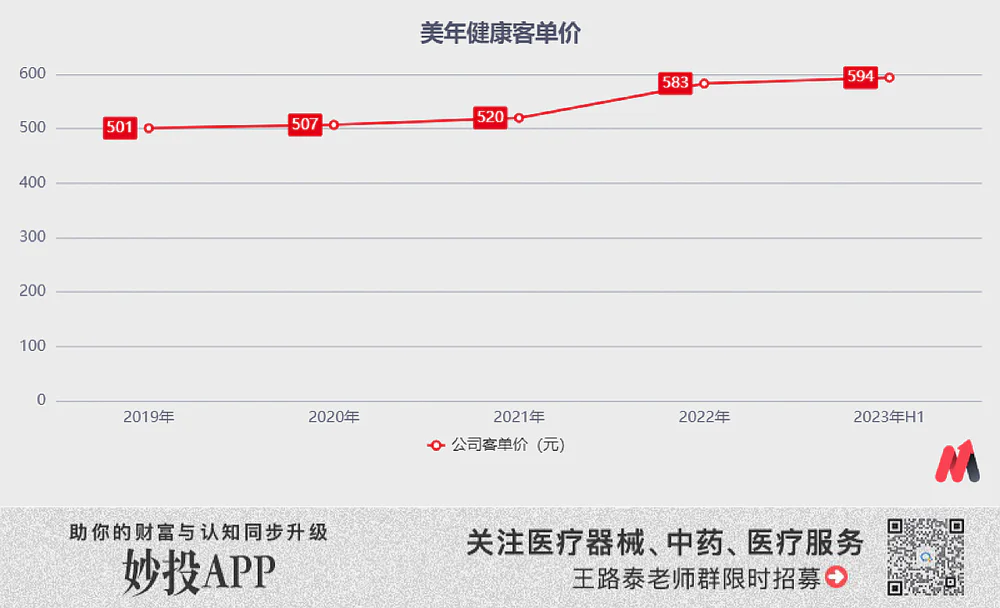

在体检人次不能增长的情况下,美年健康只能通过提高客单价来增收。

近年来公司的客单价保持平稳增长,2019年公司的客单价为501元,2022年客单价达到583元,2019-2022年复合增长率达到5.2%,2023年上半年客单价则达到594元。近年来,公司持续推出创新体检产品,如肺结宁、眼底分析等,为客户提供深度检查和服务,这部分高价值量的创新体检产品提升了公司的客单价。

而同期美年健康的收入从2019年的85.25亿变为2022年的85.33亿,增长几乎停滞。公司通过价格的上涨抵消了体检人次下滑的窘境。即便是考虑到2022年的疫情影响,这样的业绩也实在不能令人满意。

在2018年公司刚爆出假医生事件的时候,市场还认为美年健康的增长放缓是公司内部调整的短暂现象,但是随着市场开始意识到美年健康已经无法回到以往的高增长状态,市场就开始抛弃这只曾经的成长股,惨烈的杀估值开始了。

美年健康逐步被市场边缘化

美年健康不仅面临增长乏力的状况,公司体检业务的盈利能力也比较差,这使得体检中心这种资产在投资者的心目中也不具有吸引力。

在整个医疗产业链中,诊断环节的价值量远远低于治疗环节,不论是民营医疗中心的体检业务还是公立医院的检测科,都不是医疗产业链中高盈利的环节。

相对于复杂的治疗环节,检测业务的技术门槛比较低,蕴含的医生劳动量也比较小,所以很难成为高收费的业务,充其量只能算作后续治疗的服务和支持环节。

而且,相比较公立医院和大型的民营连锁医疗机构,体检中心的医疗资源也相对薄弱。对于医疗服务机构来说,最核心的竞争力在于两个方面:一是优质的医生资源,二是高端的医疗设备。民营体检机构在这两个方面都比较薄弱。

从检测设备来看,体检所需的设备多数比较低级,只能满足日常的检测使用,对于复杂的疾病基本上无能为力。不像眼科医院和肿瘤医院,有高价值量的激光治疗仪器及放疗设备,有能力提供高价值的服务。

此外,对检测结果进行分析、判断,更多地依赖医生的专业水平。而体检机构的医生无论从职业前景还是收入水平来说,都远远落后于其他专科医院及公立医院的医生,体检机构很难吸引到高水平的医生。

因而对于做普通体检的患者来说,在哪家医疗机构体检其实差距并不大,方便最重要。而一些更高端的体检,患者通常会选择去医疗水平更好的公立医院。因而去民营体检中心做体检成了一种可有可无的行为,复杂的疾病检不出来,就算检测出来疾病之后还需要到实力更强的医院去进行进一步的检查。

无论是医生资源还是医疗设备,体检中心都远不及其他的医疗机构,体检服务的价值含量很低。所以,从整个医疗服务产业链来看,民营体检机构并没有优势。同样是医疗服务机构,体检的商业模式比口腔、眼科要差很多。

体检中心的商业模式差带来的直接结果就是美年健康的盈利能力低下。

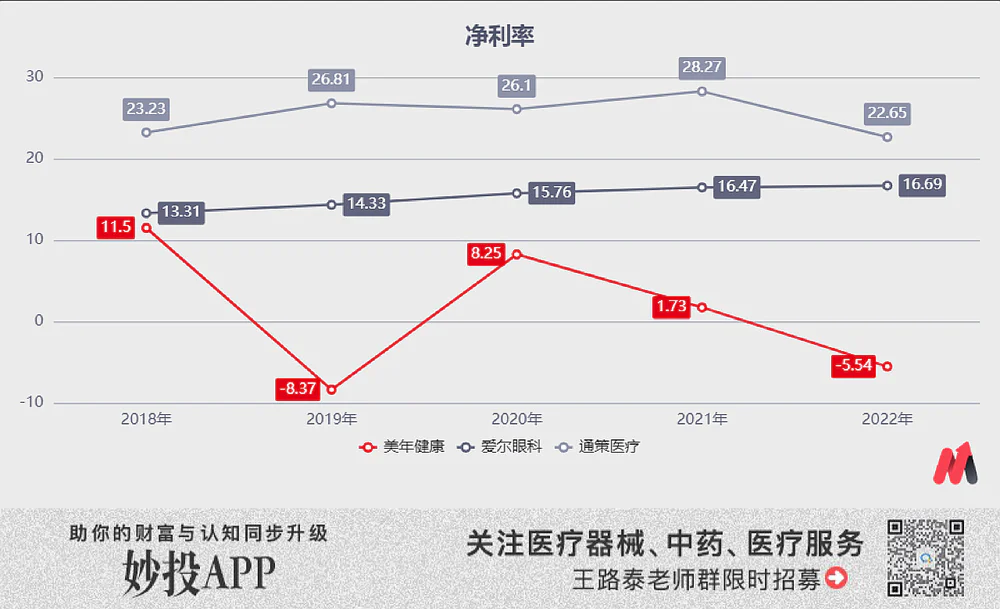

我们首先对比了三家公司的净利率:过去五年,美年健康的净利率波动下行,其中2019年为-8.37%;爱尔眼科的净利率水平稳步提升,通策医疗的净利率则远高于美年健康和爱尔眼科。

自从2018年美年健康爆出来“假医生”事件后,美年健康就开始了一系列的业务调整,并后续引入了阿里巴巴来协助公司进行管理提升。此后美年健康体检中心的医生进行了严格的资格认证和人脸识别上岗,但这并没有挽救公司业绩低迷的状况,也难以扭转公司盈利能力下滑的局面。在2019年首度亏损之后,美年健康在2020年开始出售子公司的股权,“卖子求生”。

2020年11月26日,美年健康对外转让了子公司美因基因20.06%的股权,由于股权处置后公司丧失对其控制权,美因基因不再纳入合并报表,因此交易完成后公司确认投资收益约11.36亿元。2020年公司计提各类减值准备5.3亿元(包括商誉减值准备3.5亿元、信用减值损失约1.8亿元),两者相减,当年还有6亿的收益。这与2020年6.45亿的净利润基本相当。

这也就意味着,如果没有出售子公司的股权,2020年公司估计还是要亏损的。而公司2019年的净利润已经是负数了,如果2020年仍然不能扭亏,公司可能会被实施退市风险警示。“卖子求生”成了公司不得不采取的方法。

如果把这部分财务操作还原回去的话,美年健康的净利率下滑趋势就更加“流畅”了。

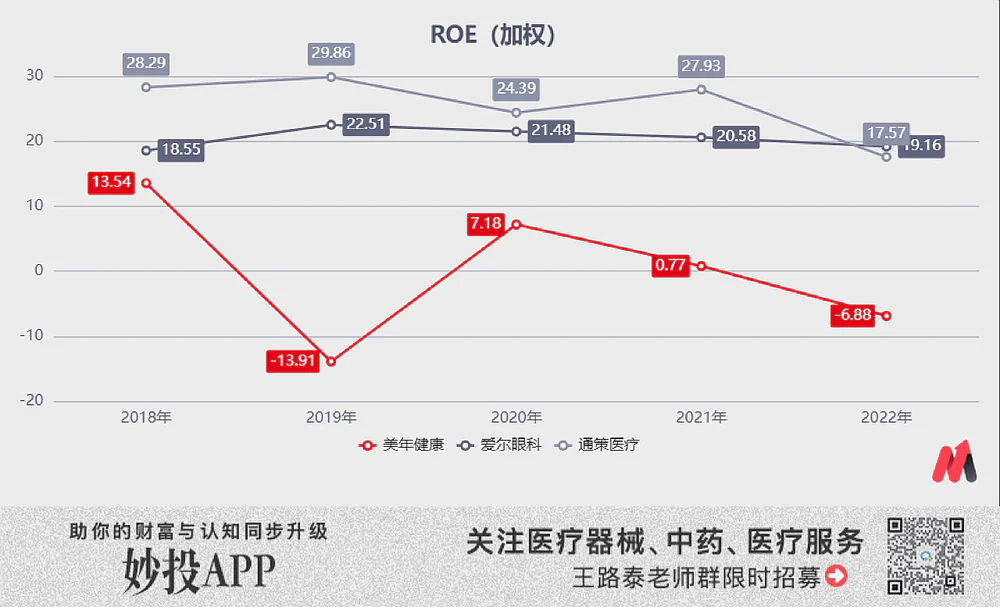

即使在“财务操作”之后,美年健康的加权净资产收益率在这三家公司中也是最低的。美年健康的ROE近五年来持续下行,且远低于后两者的水平。即使以美年健康盈利能力最好的2018年来看,美年健康(13.54%)也远低于爱尔眼科(18.55%)和通策医疗(28.29%)。

由此可见,美年健康的股价下跌固然有市场风格变化、增长放缓的外部原因,但是体检中心这种商业模式本身的盈利能力就不如眼科和口腔医院,医疗资产的质量并不强。

正所谓“上涨重势,下跌重质”,在市场风格变化的时候,美年健康这种盈利能力比较差的医疗资产下跌就更猛烈了。

美年健康还有投资价值吗?

2023年开始,疫情对体检的影响彻底消除,美年健康的体检业务恢复正常。业务恢复、市值跌了70%,美年健康是否迎来了投资价值呢?

根据美年健康最新发布的2023年业绩预告,公司2023年的归母净利润为4.6亿-5.7亿,按照中值计算,归母净利润为5.15亿。截至2024年3月15日,美年健康的市值为212.2亿,对应的市盈率为41.2倍。

目前美年健康所处的体检行业渗透率高,没有更大的想象空间。而且美年健康的业务增长疲软,已经过了2018年之前的高速成长期了。对于这样一家增长低迷的公司来说,40倍的市盈率显然不便宜。

如果与当前通策医疗的估值水平进行横向对比,二者的市值相近,但是通策医疗的估值更低,显然比美年健康更具吸引力。

而且通策医疗所处的牙科行业成长空间更大,通策在行业内的市占率仅有1%-2%,从行业增长空间和市占率提升两个角度来看,美年健康都比不上通策医疗。此外,通策医疗的医疗资源价值量也远高于做体检的美年健康,盈利能力更是差距甚远。

整体来看,美年健康已经失去了持续高增长的能力,所经营的体检业务也不属于高质量的医疗资源,公司正在逐步被资本市场边缘化。无论从资产属性还是估值水平来说,美年健康都不再具有吸引力。

评论