出品:妙投

作者:刘国辉

头图来自:视觉中国

3月28日晚间,头部券商中金公司发布2023年年度报告,受行情不佳影响,营收与归母净利润双双下滑,在头部公司中表现不算出色。

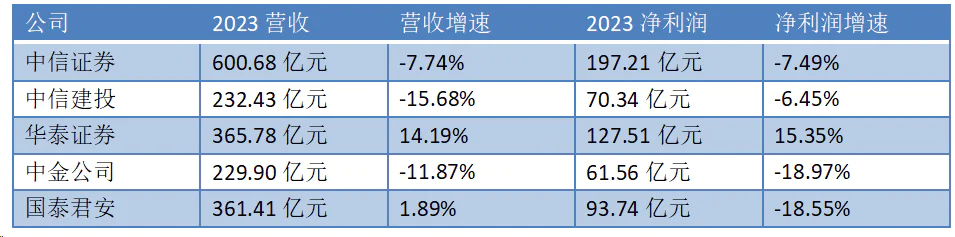

2023年头部券商业绩表现

其中,受IPO节奏放缓影响,中金有优势的投行业务营收下滑40.3%,是影响业绩整体下滑的主要原因之一。

之前在3月15日,证监会发布关于加快推进建设一流投资银行和投资机构的意见,力争5年左右形成10家左右优质头部机构引领行业高质量发展。到2035年,形成2至3家具备国际竞争力与市场引领力的投资银行和投资机构。

打造一流投资银行,是一贯的政策取向,这次的新提法在于“2至3家”。而市场对于券商头部公司更熟知的称谓是“三中一华”。其中中金公司更是众所周知的投行贵族,在券商中有很强的品牌效应,在很多人心目中也是投行精英文化的代表。

前些年中金业绩增长迅猛,不过受行情影响,中金业绩已经连续两年下滑。中金是否有望进入3家具备国际竞争力与市场引领力的投资银行之列?中金整体竞争力如何,又离“一流投行”有多远?

中金综合排名未在前列

跟很多行业不同,券商营收来源多元,既有在交易中收佣金的经纪业务,也有使用自有或者拆借资金做投资的自营业务,还有代客理财的资管业务,帮助企业资本运作的投行业务,以及包括融资融券、股票质押在内的信用业务。每项业务的占比都不是绝对地高。

全行业来看,自营业务占比最大,超过三成;经纪业务超过两成。投行业务占到10%-15%,信用业务占比在10%以上,资管业务占比也在10%左右。

近年来证券行业业务结构变化(来源:财通证券)

从券商收入利润排名来看,靠前的并非是“三中一华”,中金也很少进入前五。

近两年头部券商排名

行业目前格局更像是一超多强,中信证券从总资产、净资产、营收、利润来看都是第一,且主要指标往往高出第二名40%以上。多强中除了“二中一华”,还有国泰君安,海通证券,中国银河,广发证券等。从近年来业绩看,中信证券、国泰君安、华泰证券稳定高于中金,中金与银河证券、中信建投、广发、海通、申银万国大致处在一个身位上,排名不稳定。从2023年营收与利润表现看,也是在第八到第十之间。

“三中一华”优势更多体现在投行业务上,这四家经常在投行业务的前列,近年来格局是中信领先,中金与中信建投争第二位。

除了投行业务较强外,中金在近年来通过加大重资本业务的投入提升了业绩,尤其是自营投资规模表现较好,近几年行业排名一直是第二位仅次于中信证券。

中金排名相对靠后的是经纪业务和资管业务、信用业务,都在行业的8-10名左右。综合起各项业务来,就处在行业第6-10名之间。

中金一直是精品投行的代表,客户高端,为什么业绩排名却没名列前茅呢?

券商多项业务占比均匀的特点决定了,在行业三十多年的发展历程中,各种业务在不同时点爆发,都会带来改变格局的机会。如2009年创业板、2019年科创板以及注册制的推出,都在不同时点带来投行业务增长;2010年后自营业务扩容,2012年创新大会后两融业务、股票质押业务扩容,2018年以后金融衍生品爆发,均给有准备的公司带来了业绩增长的机会。平安证券、国信证券抓住了创业板IPO项目大增的机会,2013年非现场开户放开后,国金证券、华泰证券、东方财富等公司抓住了流量机会,通过低佣金占领市场,经纪业务爆发。

而要长期维持头部地位,就要保证在大多数机会上把握住,不偏科。中金公司的问题在于,多年来则一直是偏科生,在行业多次发展机会中错失。

中金30年,从偏科到补强

如果说哪家券商是含着金汤匙出生,那一定是中金。

1995年,定位于精品投行的中金公司成立,建行作为大股东持有43.35%的股份,摩根士丹利持股34.3%为二股东,大摩输出管理经验与投行能力,可以帮助中金建立承做、承销的能力,建行以及中方管理层有国内投行项目资源,可以肩负起承揽的责任。

从1997年完成大唐发电和中国移动上市两个大单开始,中金在大型国企上市项目上形成近乎垄断的地位,一个广被引用的统计数据是,2010年前,A股和中资企业海外IPO中,中金公司总承销金额分别达6460亿元和924亿美元,占A股和中资企业海外IPO总融资金额的36%和40%,排名第一,在前十大A股IPO和前十大中资公司海外IPO中分别主承销了9家。

究其原因,这时待上市的大型国企数量多,融资融远超中小企业,在大项目上取得高份额,基本就能占据行业前列位置。投行分成承揽、承做、承销环节,大项目关键在承揽,最考验投行团队的人脉资源。彼时的中金在这方面有最丰富的储备,好于其他投行。承做、承销环节倒没有那么重要,大项目过会、发行成功的概率很高。

中小项目则需要做好项目判断避免过会失败。在一位投金融股的基金经理看来,大项目大家研究比较充分,定价过程中投行作用很小,承销出去也比较容易。而在中小项目上,需要投行团队的承做、承销能力,为股票定个好价格,再承销出去。

2010年-2015年,中金进入下滑阶段。

股东结构上发生变化,大摩谋求对公司控制权未果而离场。建行股权又划转到中央汇金。看似股东层级更高了,但汇金旗下券商有多家,包括申万、国君、银河等,中金只是其中一家。

更重要的是2010年以后IPO规模进入中长期下滑阶段。2010年IPO融资接近4900亿元,此后十年里一直低于该金额,直到2021-2022年才连续两年超越2010年的水平。IPO融资度过高峰期的重要因素是IPO项目结构变化,大型企业IPO上市潮逐渐淡去,逐渐以中小项目为主,2009年创业板开市,直接拉动了这样的格局。

中金犯下重大战略错误,忽略了创业板带来的投行机会,仍然躺在大项目的舒适区里。投行业务收入排名从2010年的第一位下滑到2011年的第五位,此后再未登上投行收入王者宝座,到2015年更是下滑到第七位。

另外经纪业务上,中金营业部数量少,只做高端客户。自营、资管规模都不大。因此整体排名较为靠后这时候的中金更像是个偏科的学生。

面对困局,2015年后中金管理层更迭后稳定下来,做了补短板的几项重要变革:

储备中小企业上市项目,并在2019年科创板开市后抓住了科创项目爆发机会,实现投行业务复苏,重回前三;

2016年合并了大股东中央汇金旗下的中投证券,营业部数量从20暴增至200多个,补充了经纪业务短板;

分别在2015和2020年完成H股和A股上市,补充资本。

在自营投资上加杠杆,投资规模扩容,带来业绩增长。2018-2022年五年时间里,中金自营权益类证券及其衍生品规模在净资本中的占比从20.6%提升到57.5%,幅度在头部券商中最高,占比也最高。自营固收类证券及衍生品在净资本中的占比徘徊在280%-350%之间,也都是行业中的高比例。

不仅是补短板,更形成了一些关键领域的竞争力,抓住了一波新机会。如投行业务上,品牌优势犹存,承揽能力强,保荐代表人数量居行业前列;自营投资上,中金构建起在金融衍生品方向的能力,抓住了2018年后场外金融衍生品扩容的机遇,发展非方向性投资,即不是判断市场走向进行增减仓,而是做客户的交易对手,如客户看跌某一指数,就为客户提供看跌期权,券商则通过场外期权、权益互换等金融衍生品来对冲看跌期权可能的风险。这样,策略是中性的,相比于方向性投资,波动更小一些。更像是做市商,获取费用收益,为客户提供流动性与风险管理工具。这几年来头部券商都发力衍生品,截止去年9月末场外衍生品存续规模2.3万亿,中金是8家一级交易商之一,应该会有较高的份额。

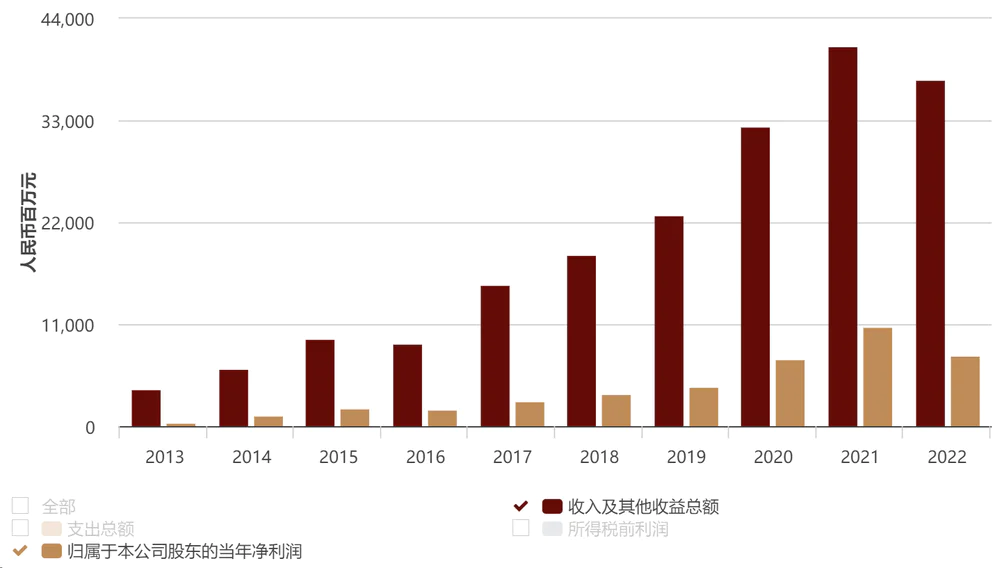

这几项变化顺应了近年来券商业务结构趋势,带来了业绩修复。数据显示,中金2010年营收与净利润的行业排名分别为14和28,2015年下滑至23和39。在补上短板后,中金2017-2021年,净利润CAGR为40%,远超行业同期的14%,在大型券商中增长最快。营收与净利润排名上升到第八、七位。

中金近年来业绩增长情况

与行业龙头中信相比,中金营收在2013年前只有中信四分之一,2018至今,均保持在中信营收50%左右。

从多年兴衰来看,中金2015年以后战略清晰,对行业机会判断准确,精英文化比较明显,激励充分,强于服务B端客户以及C端高端客户。不过在获取流量、运营海量用户层面存在不足,虽然尝试过与腾讯组建合资科技公司等手段,但并未改变这样的能力结构。另外在方向性投资上实力不足。

中金接下来增长潜力如何?

2022年以后资本市场调整,中金业绩与全行业一样进入下滑阶段。不过与龙头的差距拉大,2023年营收降到了中信证券的38%,与前几年50%的水平相比有明显下降。

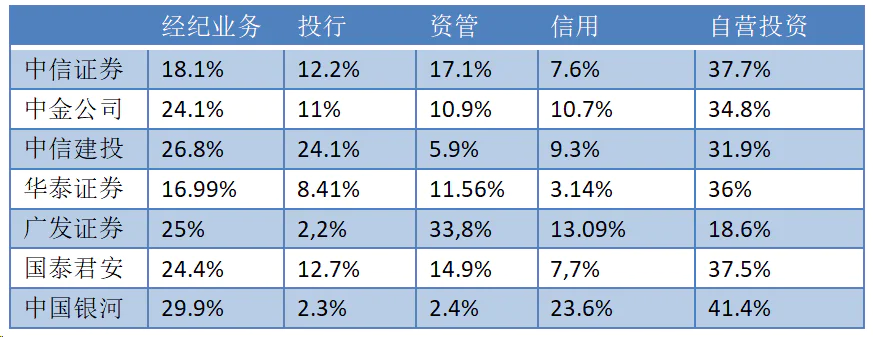

业绩增长上,中金的特点是受周期因素影响的弹性更大,因此在2023相对来说下降更明显。券商都逃不过周期,业绩波动性明显。经纪、信用和自营受行情影响最直接,行情变好,直接带来交易额和两融增加以及自营好转,而投行和资管业务相对滞后。业务结构来看,头部公司中,中金经纪、信用和自营的合计占比处在较高位置,因此受益行情向好的弹性会更高一些。如果A股行情确认向上,中金是可以布局的标的。

头部券商业务构成(截止2023年前三季度)

行业格局方面,中金排名上升受到很大限制:目前降薪已成趋势,中金降薪也比较明显,这是对以往过高激励的纠偏,不过对中金的人才吸引力会有一定影响;

2015年以来,中金管理层稳定,战略清晰。2023年11月中金董事长、总裁双双更换,新高层背景以经纪业务、财富管理为主,与中金传统优势有一定张力;

更重要的是业务结构上,自营和投行业务有竞争力,却缺少挑战中信的实力;排名不高的经纪与资管又缺乏足够竞争力与市场机会,排名持续向上的能力不足。

自营受制于净资本与杠杆率

中金自营排名前进的概率低,一方面前方只剩下中信等少量券商,另一方面自营作为重资本业务,消耗净资本。中金多年来偏科,净资本积累不及其他头部券商。截止2023年6月底,中金净资本460亿元,在券商中排名12位,相比之下中信证券净资本达1354亿元。

自营规模更高,净资本不高,使中金多年维持了最高的杠杆率。数据显示,2019-2022年中金杠杆率分别为6.1、6.3、6.6、5.6倍,在十大券商中最高。十大券商均值为4.0、4.4、4.7、4.5倍。

头部券商主要监管指标

在券商核心风控指标上,2023年中金的风险覆盖率(净资本/各项风险资本准备之和)、资本杠杆率指标(核心净资本/表内外资产总额)为192.23%、11.44%,弱于其他头部公司。

无论是提升这两指标,还是增强在重资本业务上的投入,都需要提高净资本规模。2022年10月中金曾提出配股融资270亿元补充资本,未能成行,在当前市况下再融资是很难让市场接受的。而只靠内生增长补充净资本,追赶其他头部公司会很慢。

投行业务稳居头部,但不再是垄断性优势

投行业务是中金优势,2023年以来中金投行业务营收排名下滑,从2022年的第二位下滑至第五位。年份排名有变动是正常现象,不过也体现出,中金投行业务与中信、中信建投等头部券商相比,并没有特别的优势,体现在:

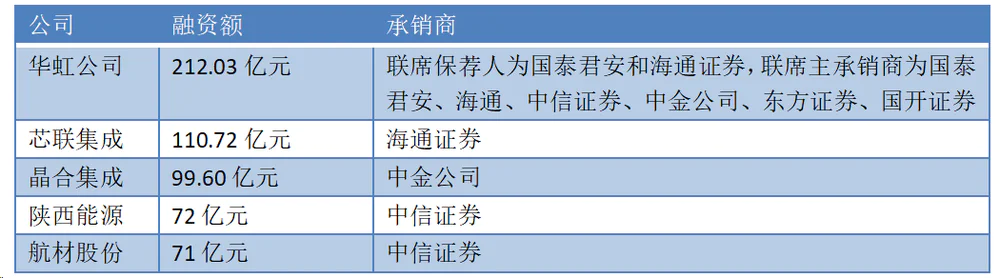

中金虽然依然保持了大项目的优势,但不像2010以前那样有近乎垄断的优势。以2023年的融资前5大项目为例:

2023年前五大IPO项目承销保荐情况

从近几年的投行业务关键数据上来看:

投行业务主要指标情况

综合几个指标来看,中金投行在业内是绝对的头部,多年以来业绩激励一直是业界最高,吸引人才打造团队,在项目发掘、定价、合规等方面形成专业能力,大项目上依然能获取,在科创板上市项目承销保荐上也有较好表现。

但优势相比于中信有距离,与中信建投实力比较接近,并没有与头部公司拉开差距。

究其原因,早期大项目多,更需要投行团队的资源获取能力,这可以通过关键人物形成壁垒。而现在中小项目多,科技属性项目多,能力要求上也逐渐向行业理解、价值发现、资产定价、合规风控等方向转移,更深层次的是组织构架、人员配置、激励约束等层面,可复制性较强,建立壁垒的难度下降。这些年来投行格局起起伏伏,平安、国信等兴起又下降,中信建投、民生证券崛起,都证明了这一点。

经纪与资管进前三难度大

经纪业务自2019年将中金公司财富管理与中投证券经纪业务合并成中金财富后,排名从第10位升到目前的第8位,市占率从3.2%升到3.6%左右,有小幅进步。新管理层的背景也让人对中金经纪业务有很高期待。

不过现在经纪业务继续提升份额的空间小。提升经纪业务占有率的重要手段,一是降低佣金费率来获客,二是线下增设营业部,线上与大流量平台合作,强化获客,但都已经日渐式微。多年佣金大战使佣金率到了历史低位,以至于监管部门要严管过低佣金抢客的竞争行为。有十年前华泰、国金、东财等借助线上获客,低佣金揽客,实现了经纪业务飞跃,到现在已经很难再复制,线下线上渠道已没什么红利。

没有新的渠道红利,中金经纪业务向上突破空间有限。

现在趋势是在靠低佣金获客,经过客户运营,产生更多理财行为,通过财富管理来增收。中金财富主打大类资产研究与产品研究,为客户提供资产配置建议,不过问题在于,产品上没有独特性,自家产品上中金资管与中金基金没有业界靠前的实力,客户数与流量上跟招行、蚂蚁财富没法比,在券商领域也不及中信、华泰等,因此在财富管理上走得不顺畅。

资管业务上,中金营收近四年来一直在第9-10名之间徘徊,缺少进步,且营收只有首位的中信证券的13%左右。排名靠前的券商,不仅资管业务本身规模较大,也多持有大型公募基金股权,因此对中金而言难以超越。

头部券商持有基金公司股权情况

综合各项业务来看,中金在规模上要挤掉国泰君安、华泰,并非易事,目前尚处在与中信建投、银河等贴身肉搏的阶段,排名再进一步难度高。

成为“一流投行”,中金还要做哪些努力?

业绩排名与跻身一流投行高度相关,又并非完全一致。一流投行在规模上自然要领先,还需要有服务金融强国战略的业务竞争力。

从打造一流投行的目标看,我国打造一流投行是要服务于金融强国战略,并服务于实体经济融资,服务中国企业在海外的资本运作。需要的是承销保荐、财务顾问能力、研究实力,对金融市场交易的影响力。券商业务中,投行业务、投资业务、资管业务都与打造一流投行相关,而经纪业务则是基础业务,为打造一流投行提供现金流。另外作为“一流投行”还需要有完善的海外布局。

在头部券商中,中金整体业绩排名虽然在七八名徘徊,但在跻身“一流投行”上,距离却更近。主要在于投行业务基本盘较好,自营业务规模大,且在自营业务中,非方向性投资占比高,也就是金融衍生品占比大,这跟国际投行的持仓结构更加一致。

另外更大优势在于国际业务较强,以子公司中金国际为依托,在港股的IPO融资中多年处于行业首位。国际业务占比上,Wind数据显示,2023年上半年,头部券商中,中金公司、华泰证券和海通证券国际业务收入占比分别达24.06%、21.10%和17.56%,中金公司相对领先。

短板方面,净资本在头部公司中不占优势,方向性投资能力不足使得资管业务拖后腿,研究实力与早年许小年、哈继铭时期相比有明显下滑。目前中金研究部研究员规模在行业中最大,但从2023年H1研究所分仓收入排名来看,却只排名第13位。虽然有研究部更多服务内部的因素,但研究部影响力确实大不如前;海外业务上,国际业务主要集中在香港,服务客户也是中企,在其他海外市场和客户群体上还需要更多突破。

因此,中金距离国家期望的“一流投行”还有不小差距,但全行业离“一流投行”也都很远。中金继续做强投行、海外业务巩固优势,有望在“2到3家”一流投行中有一席之地。

从竞争格局看,除了中信证券遥遥领先外,其他头部券商也都有明显短板。中国银河规模虽大,业务构成却较为传统,凭借近500家营业部数量,经纪与信用业务强大,不过在“一流投行”所必备的投行、资管上短板明显;华泰证券特色是在科技布局上较早,C端用户量大,经纪业务与信用业务好,投行不弱,但与中金还是有差距;广发证券手握两大头部基金公司股权,资管业务出色,但在投行上缺乏竞争力。

目前的头部格局中,中金追赶中信还不现实,在走向一流投行之路上,主要的竞争对手将是中信建投与国泰君安。中信建投投行业务强,国泰君安综合实力优,对于中金而言,相对于这两家建立起竞争优势,会是能否跻身“2到3家”一流投行的关键。

评论