出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

多肽类药物爆火下,公司的自主选择产品板块成为业绩来源主力;

在下游需求旺盛和公司产能供给扩充的双驱动下,公司自主选择产品板块中业绩贡献9成左右的多肽原料药业务有望继续快速放量;同时,多肽制剂产品有多款在注册申报阶段,未来获批上市后有望带来业绩增量;

好公司但不是好价位,未来更多的是博弈性机会。

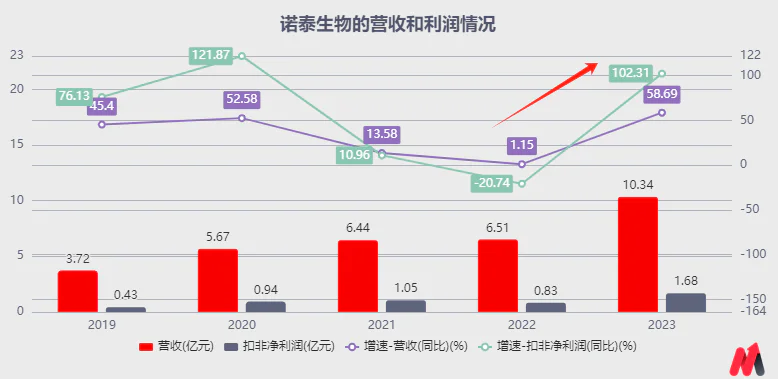

诺泰生物,可以说是减肥药概念下的“大赢家”。

自2023年6月3日(周六)诺和诺德的司美格鲁肽减重适应症在国内提交上市申请,减肥药概念开始在国内活跃起,诺泰生物作为司美格鲁肽、利拉鲁肽等多肽原料药供应商,受到市场较多关注,公司市值从72亿元市值增长64.71%至当前118亿元(2024年3月28日)。

而在下游多肽类减肥药爆火的情况下,公司多肽原料药销售也快速增长,驱动公司2023年业绩提升,并扭转2020年度以来收入、利润增速下滑的颓势。

即,诺泰生物在2023年以来实现了业绩和估值的“戴维斯双击”。

那么,关键是诺泰生物的业绩高增能持续吗?这也将决定公司股价的强走势能否持续。而这将依赖于公司的整体业务发展情况,接下来详细看下。

(资料来源:Choice数据)

一、自主选择产品板块成为业绩主力

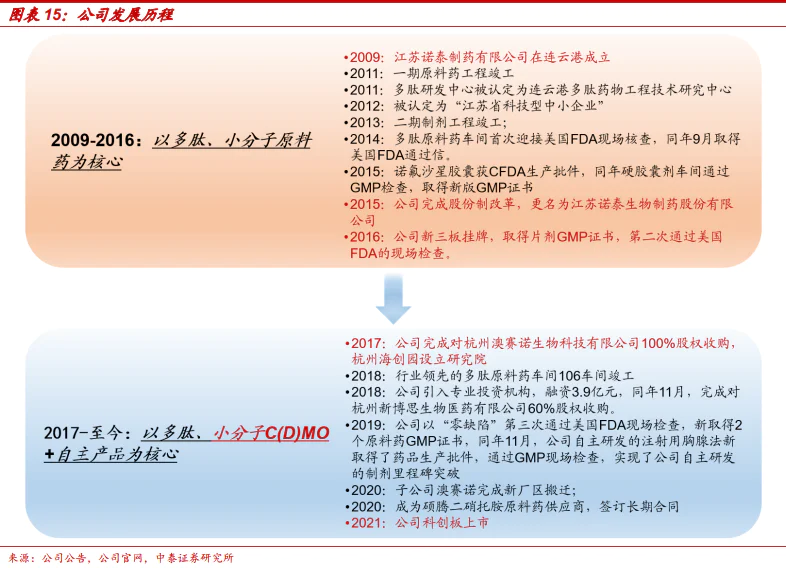

诺泰生物成立于2009年4月,是一家致力于多肽创新药研发、生产和销售的企业。只不过,新药研发需要钱,所以公司在经营上采取了“迂回策略”来获取现金流进行研发投入。

一是,公司成立以来,除进行多肽创新药的研发推进外,还积极推进在多肽领域原料药和仿制药制剂的产品延伸,通过产品销售获取现金流。这块业务被归类为“自主选择产品板块”。

二是,2017年度,公司通过外延并购将业务拓展至景气度较高的定制类领域(主要以CDMO为主),通过提供药物研发生产外包服务来进一步保证现金流的实现。

即,公司业务包括“自主选择产品”和以CDMO为主的定制类两大板块。

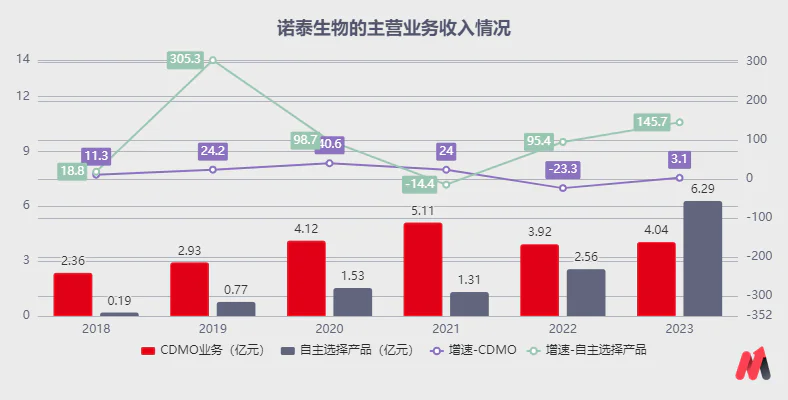

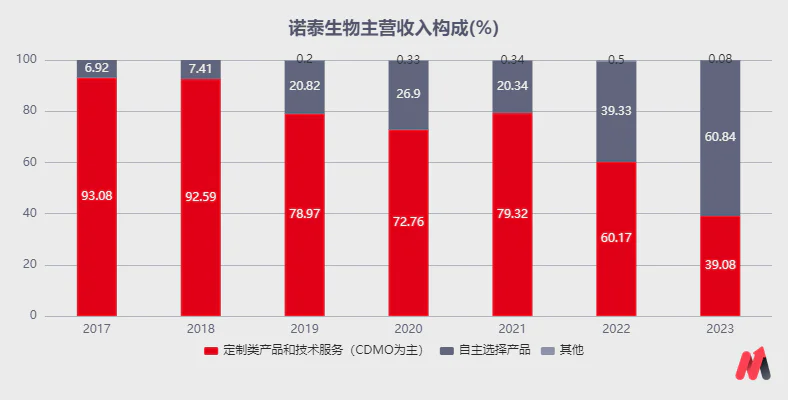

不过,由于自主选择产品中的仿制药研发和销售放量需要时间,所以从收入构成看,2022年之前公司业绩主要依赖以CDMO为主的定制类业务贡献,而自主选择产品业绩贡献呈逐年提升的态势。

但随着定制类研发外包行业内卷,2022年度公司定制类业务增速放缓;以及自主选择产品中的多肽原料销售加速、仿制药制剂进入集采后销售放量等多重因素驱动,公司的自主选择产品板块业绩贡献在2023年度大幅度提升,且收入贡献首次超过定制类业务,达到60%。

(资料来源:Choice数据)

这意味着,以多肽药物领域布局为主的“自主选择产品板块”成为了公司业绩的主要来源,这其实符合公司管理层的初心。

同时,在当下中美地缘政治风险较大,对公司超一半收入来自于美国客户的定制类业务(以CDMO为主)业绩扰动较大的情况,公司管理层或有更大意愿去加大布局自主选择产品板块,以减弱未来定制类业务波动带来的潜在风险。

且要注意,公司定制类业务业绩几乎全部来自于化药小分子领域,多肽类业务仅占1%左右,所以公司未来减少对定制类业务的依赖后,并不会削弱管理层一直想要布局的多肽类业务。

资料来源:诺泰生物招股说明书

即,展望未来,公司以多肽药物领域为主布局自主选择产品板块未来业绩能否保持高增,将决定其是否能持续保持业绩高比重贡献,对公司整体业绩增长的影响是比较大的。

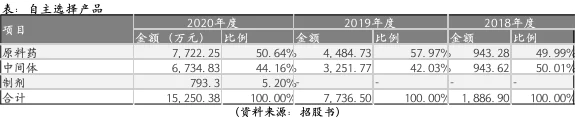

接下来主要对自主选择产品板块旗下的多肽原料药(含中间体)和包括仿制药、创新药在内的制剂业务发展情况进行分析。

二、多肽原料药(自主板块中贡献约9成):供需双驱动

随着特斯拉CEO马斯克亲测过的“减肥神药”司美格鲁肽在社交网络上爆火,市场需求大幅增加。在其供不应求下,与司美格鲁肽同为多肽类药物的第一代减肥药利拉鲁肽销售也开始快速放量,而上述情况也引起市场对多肽类药物的关注。

再加上,司美格鲁肽、利拉鲁肽等减肥药物最初的适应症都是降糖,市场开始对降糖适应症的多肽类药物给予更多关注,并带动其他包括度拉糖肽、替尔泊肽等降糖类GLP-1产品大卖,以及驱动其进行减重适应症的拓展,也对多肽类上游原料药(含中间体)市场进行催化。

据弗若斯特沙利文数据预测,中国多肽原料药市场规模预计在2021-2025年及2025-2030年将分别以33%和22%的年复合增速快速增长,到2025年达到237亿元,到2030年达到652亿元。

那么,公司多肽原料药供给如何呢?

从多肽原料药产品质量和客户基础看,公司竞争优势还是可以的。

一方面,公司自主开发的司美格鲁肽、利拉鲁肽、醋酸奥曲肽、比伐芦定、醋酸西曲瑞克等原料药已经在中国和美国取得登记。

另一方面,公司的多肽原料药已销往美国、欧洲、印度、韩国等海外市场,已具有客户基础。客户包括Cipla、Apotex、Orbicular、Teva、Dr.Reddy、普利制药、齐鲁制药等国内外知名制药公司。

此外,公司在2023年度已经拿到了欧洲某客户和拉丁美洲某客户关于“减肥神药”司美格鲁肽原料药的订单,也为公司在多肽原料药领域的竞争力作进一步“背书”。

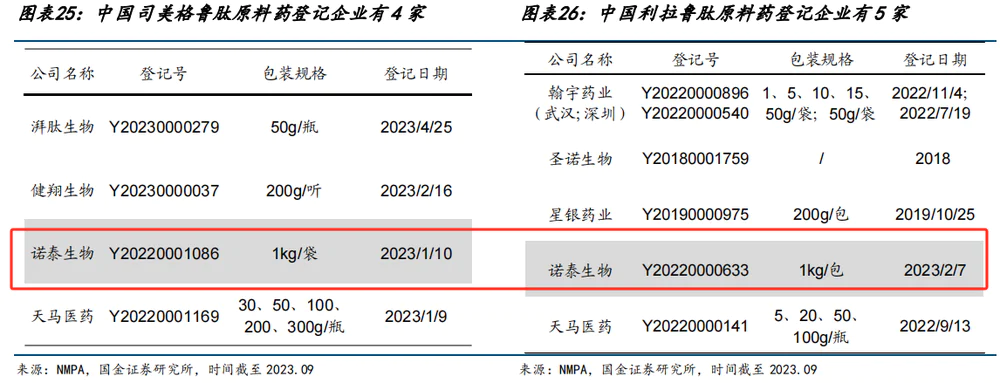

而公司多肽原料药的产能也在扩充,以满足不断增长的下游需求。其中,IPO募投项目“106车间多肽原料药产品技改项目”已在2023年度顺利投产,目前公司的多肽原料药产能已达吨级规模;而公司还在规划产能扩充,并预计2025年产能可达到数吨级。

同时,公司司美格鲁肽等多个长链修饰多肽原料药的单批次产量已达10公斤以上。截至本报告披露日,在CDE登记的五家司美格鲁肽原料药企业中,公司是唯一一家包装规格达到1kg/袋的企业。

所以,在需求旺盛和供给产能提升的情况下,公司多肽原料药未来销售继续放量具有支撑。

那么,公司自主选择产品另一块制剂业务发展如何?是会提供业绩增量还是会“拉后腿”?

三、多肽制剂(自主板块中贡献个位数):产品有望陆续获批

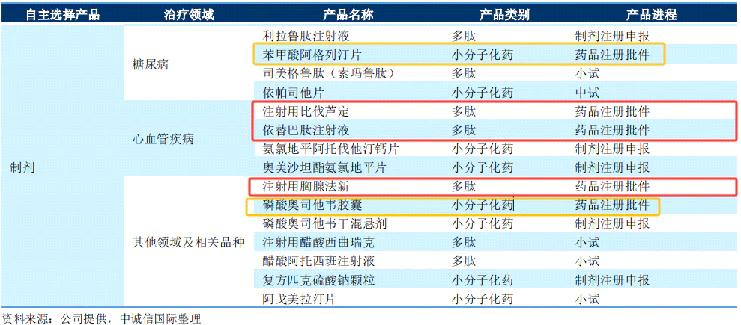

公司的自主选择制剂产品包括仿制药和创新药两大类,目前公司创新药还未有产品获批,推进最快的公司自主研发一类新药GLP-1受体激动剂抗糖尿病和减肥适应症产品才进入临床阶段,所以现阶段及未来很长一段时间,公司自主选择制剂产品还要依赖仿制药产品。

据公司2024年可转债跟踪评级报告,目前,公司注射用胸腺法新、依替巴肽注射液、注射用比伐芦定这3款产品拿到药品注册批件。(化学小分子制剂目前有2款产品上市,分别为磷酸奥司他韦胶囊和苯甲酸阿格列汀片,其中2022年磷酸奥司他韦胶囊中标第七批集采)

还有利拉鲁肽注射液已完成研发,向CDE提交了注册申报资料;司美格鲁肽、注射用醋酸西曲瑞克、醋酸阿托西班注射液处于小试研究阶段,有望陆续获批上市。

则,目前公司的制剂产品获批数量还较少,这也是公司自主选择产品中制剂收入贡献仅在个位数的重要原因。但公司有较多产品处于研发推进中,未来的看点是新产品上市带来业绩增量。且公司多肽仿制药均为原料药制剂一体化品种,未来即使参与集采,在成本上会有优势。

所以,整体看,公司自主选择产品中的制剂业务未来随着产品陆续上市会带来业绩增量,但由于其业绩占比较小,短期对公司业绩增长驱动或有限。

四、利好或已体现在股价,谨防下行风险

总结看,在多肽类药物需求旺盛下,公司的多肽原料药销售有望继续快速放量,并驱动公司整体业绩增长;同时,未来若减重药领域有积极进展,公司作为比较纯正的“多肽类减肥药概念股”,后续或有博弈性机会,则诺泰生物在资本市场上仍有关注的必要。

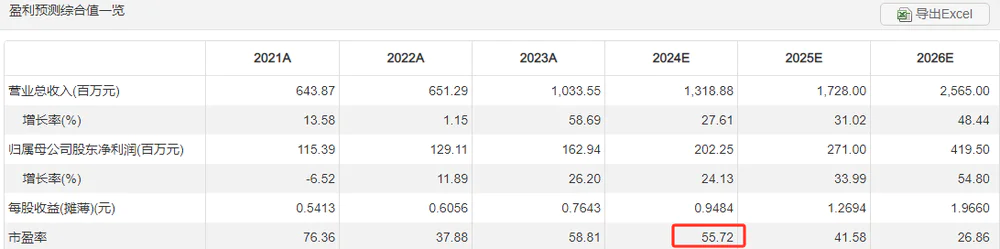

但要注意,公司当前的估值不算低了,侧面判断利好已经体现在股价上了。

据机构预测,公司2024年、2025年、2026年归母净利润增速分别为24%、34%和55%,则当前公司69倍的动态市盈率已经差不多透支了2年的利润。

此外,还要注意地缘政治风险。

虽然公司的定制类业务(以CDMO为主)业绩贡献可能会继续缩小,但若真发生中美地缘政治摩擦,尤其是年初以来美在推进的《生物安全法案》后续若通过,公司即使定制类业务业绩贡献已经很小,在市场情绪上也会受到压制,还是要谨防该类事件带来的下行风险。

(资料来源:Choice数据)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论