作者|朱振鑫

头图|视觉中国

几句话、几张图,一些有意思的趋势、一些有意义的思考。

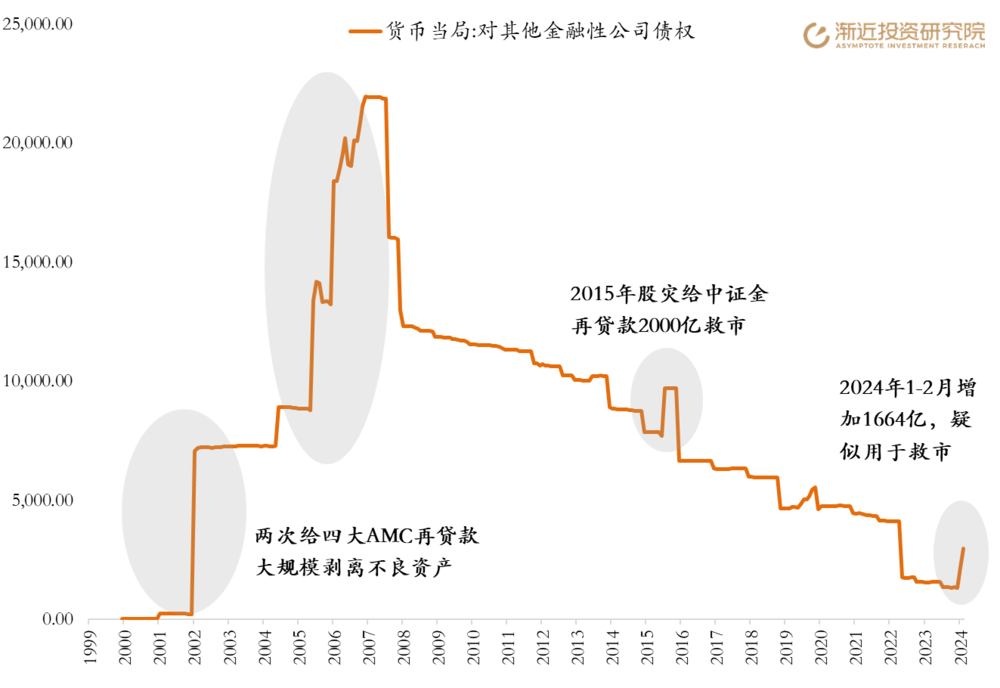

1、央行有一项特殊资产久违的增加了1600亿,疑似“救市”资金。除了大家关注的公开市场操作,央行还会有一些“半公开”的动作,所有这些操作都能从央行的资产负债表中找到线索,因为只要央行投放了货币,就一定增加了负债,那在资产端一定也会同步增加,而具体增加在哪一项就反映了央行把货币投放到了什么地方。

我们在之前的课程中讲过,央行资产负债表里最值得关注的是“对其他存款性公司债权”。所谓其他存款性公司,指的就是除央行之外的能够吸纳存款的金融机构,包括各大商业银行、政策性银行等。央行正常的公开市场操作或者PSL等创新工具都会体现在这一资产项下。

但除此之外,还有一个特别的小项目值得关注:对其他金融性公司债权。所谓其他金融性公司,指的就是那些不能吸纳存款的所有金融机构,包括券商、保险、信托等市场化非银金融机构以及一些特殊的金融平台,比如证券交易所、中国证券金融股份有限公司等。一般来说,这个项目很少增加,因为央行的常规货币政策工具并不通过这类机构执行,只有极少数非常时期的“应急操作”会体现在这里。

历史上,这个项目只有两轮明显的扩张,都是非常时期的“救市”之举。第一轮是2002-2006年,央行多次向四大资产管理公司(AMC)再贷款,支持其接收四大国有行剥离的不良资产,累计规模超过2万亿;第二轮是2015年股灾期间,央行给中证金提供2000亿再贷款,然后由中证金向各大券商提供了2600亿信用额度,用于增持股票,相当于间接救市。

眼下我们可能正在见证央行的第三次“救市”。最新数据显示,2024年1-2月“对其他金融性公司债权”出现了久违的扩张,两个月增加超1600亿。节奏上看,这和今年以来国家队下场买ETF的时间差不多,所以这部分资金很可能是央行给国家队的信用支持,这是2015年以来第一次。和2023年相比,这无疑给市场增加了一个重要的安全垫,尾部风险大幅缓解。当然,这主要是针对大盘权重,并不是针对全市场。

本文为妙投会员专享付费内容,上述仅为摘要,添加妙妙子微信huxiuvip302,或扫描二维码,领取七天会员,即刻加入妙投会员解锁音频和全文。