出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

说到储能,不得不提到昔日的户储龙头派能科技。

2022年资本市场纷纷看好储能发展未来,派能科技的股价一度从109.61元涨到509.51元。

而今,派能科技的股价从最高点的509.51,跌至当下的80左右,跌幅达到85%左右。

仔细一看,我们可以发现股价的变化与公司的业绩也有一定关联度。

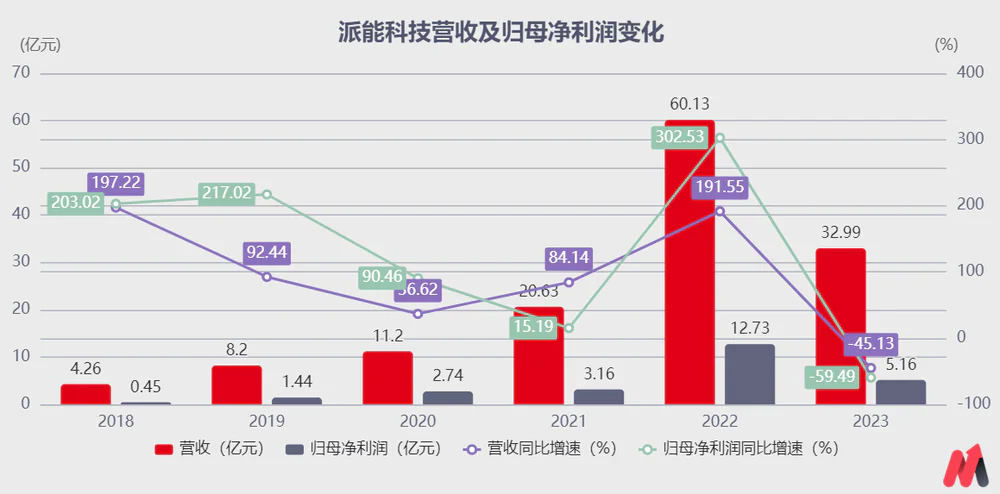

近日,派能科技发布2023年年报,公司实现营业收入32.99亿元,同比减少45.13%;实现归母净利润5.16亿元,同比减少59.49%。

(数据来源:公司财报)

在2022年高速增长之后,2023年公司的业绩下滑明显。2023年为何画风突变,公司的业绩增速开始下滑呢?

一、业绩下滑明显

储能市场呈现出明显的区域差异化的特点。

目前,全球储能市场增量主要集中于欧洲地区、美洲地区和以中国为中心的亚太地区。

不同地区锂电池储能的发展模式各不相同,中国主要以源网侧储能为主,欧洲地区以用户侧储能为主,美洲地区以公共事业储能为主。

派能科技的主要产品包括储能电池系统及电芯,可应用于家庭、工商业、电网、通信基站、车载储能、移动储能等领域。

另外,派能科技的产品主要销往海外,2023年公司的境外主营业务占比达到了93.55%。

虽然,年报未对公司的产品占比进行详细披露;但,我们可以将派能科技看作主打户用储能电池及电芯的公司。

储能电池系统是储能系统的核心部件之一,派能科技将产品卖给储能系统集成商。而,储能系统集成商拿货之后,再与储能变流器等其他部件集成为完整储能系统,交付给终端用户。这便是,派能科技的商业模式。

在户用储能方面,受欧洲高电价及补贴政策的影响,终端需求依旧旺盛。据公司年报披露,2023年户储市场整体新增装机量仍超去年同期。

但,由于海外下游渠道商库存高企,2023年海外户储市场持续处于去库存阶段。尤其是,2023年下半年以来欧洲户储市场库存积压较为严重,公司出货不畅,开工率下降。

从需求来看,户用储能市场需求较上年增速放缓,导致公司的储能行业、储能产品销售收入较上年下降45.23%,境外地区销售收入较上年下降45.98%。

在销量方面,公司的软包电池、圆柱电池的销量分别为1874.53MWh、0.87MWh,同比减少了46.92%、78.68%。

(资料来源:公司财报)

除了销量下滑,由于储能电池仍以锂电池为主,其价格也出现较大程度的下降,对营收的影响也较大。

由于电动车、储能市场的高速增长,各大电池厂商纷纷对产能进行扩张,锂电池产能明显过剩已成为不争的事实。竞争加剧,也从新能源汽车的动力电池蔓延到储能电池。

根据鑫椤锂电统计,截至2023年12月,储能电芯价格已降低至0.44元/Wh,相对年初下降54%,相比年初价格已经腰斩。不过,锂盐材料价格,其降幅空间也相对有限。

在盈利能力方面,公司的毛利率为31.55%,较2022年有所下滑。其中,2023年Q4公司的毛利率为-13.5%。

(数据来源:公司财报)

而毛利率下滑的原因为,去库存导致公司产品出货大幅下降,固定费用难以摊薄,同时四季度新增产能释放,导致营业成本增加。

另外,由于原材料及电池价格大幅降低,高价库存跌价需要计提减值,对公司净利产生较大影响。

总体而言,妙投认为,储能电池的量价齐跌,是公司营收下滑的最主要因素。

那么,2024年公司的经营状况还能回暖吗?接下来,我们继续探讨。

二、业绩有望回暖

2023年,公司根据家用储能市场环境及时调整策略,积极开拓境内外工商业储能市场。2023年,公司工商业储能产品销售量,同比增加58%,但未公布具体的收入及占比情况。

2023年,被誉为国内工商业储能元年。随着收益端峰谷价差拉大、两部制电价范围扩大、虚拟电厂逐步示范应用,2023年用户侧工商业储能在部分地区的投资收益已开始呈现,成为储能高速发展的新契机。

工商业储能对于应用场景各不相同,其定制化程度非常高。

而,工商业储能的市场格局较为分散且竞争激烈,其中不乏阳光电源、宁德时代、亿纬锂能、科华数据、盛弘股份、上能电气、锦浪科技等知名厂商。

另外,派能科技的在研项目从2022年的8个提升至2023年的17个。在17个在研项目中,可应用于工商业储能的在研项目为11个。

妙投认为,在工商业储能赛道中,具备渠道资源、区域客户资源和较强品牌影响力的企业有望率先受益。

而,派能科技主打海外户用储能市场,在国内渠道、工商业的产品品类、品牌势能等方面的优势并不明显。

妙投认为,2024年派能科技的工商业储能业务会有增长,对公司整体影响相对有限。

而真正能够让派能科技的经营状况回暖的,仍是欧洲市场户储市场去库存完毕,下游客户积极补库存,拉动公司产品销量提升。

在储能电池方面,据长江证券统计,2021年、2022年H1、2022年H2、2023年H1、2023年H2国内企业的出货是终端装机量的1.2倍、1.7倍、2.0倍、1.29倍、0.47倍。

从数据可以看出,2022年H1、2022年H2产业链处于加库存阶段,2023年下半年去库存明显。截至2023年H2累计出货是累计装机量的1.27倍,接近2021年水平。

另外,一季度是户储装机淡季,预计2024年Q1装机量为3.2GWh;去库存仍将持续进行,预计出货量为1.7GWh,环比基本持平。

在户储市场需求方面,据机构预计,欧洲户储2024年装机量为12.3GWh,同比增长30%;2025年装机17.2GWh,2023-2025年复合增速超过35%。

总体而言,2024年欧洲户储市场增速不高,且2024年Q1仍处于去库存阶段,下游需求将于Q2开始好转。

妙投认为,派能科技的户储业务将于2024年Q2开始有所好转,但整体业绩会好于2023年。据机构预测,派能科技2024年有望实现归母净利润为6.26亿,同比增长21.54%。

三、小结

目前,派能科技的业绩增长,主要依赖于海外户储市场的兴衰。

因海外户储市场库存的高企及锂电产能过剩,2023年派能科技产品量价齐跌,业绩下滑明显。因此,派能科技及时调整战略,开始拓展工商业储能业务,但短期对业绩影响相对有限。

2024年欧洲户储市场去库存有望接近尾声,预计欧洲户储装机需求有望于Q2开始回升,派能科技的业绩也有望跟随回暖,但难有较大的增长。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论