出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

核心看点:

仿制药集采影响减弱,创新药看点较多;

医美业务国内外首年实现均盈利。

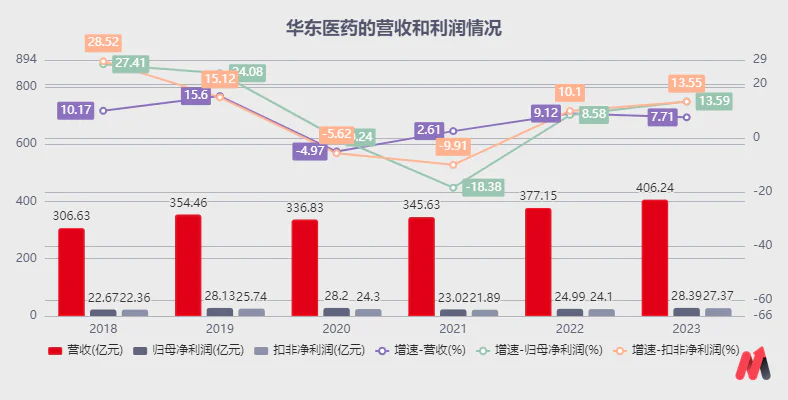

昨晚(4月18日)华东医药披露了2023年财报,基本符合前期预告,营收利润均保持增长。

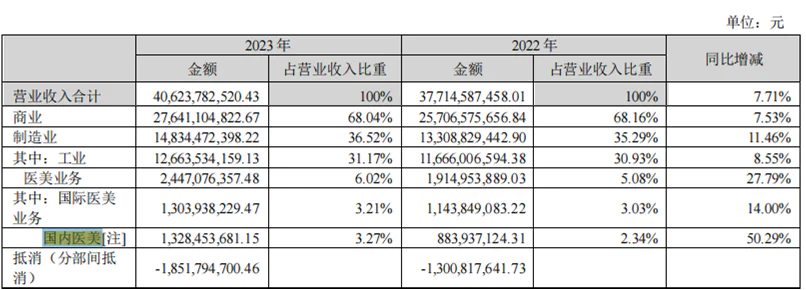

年报显示,2023年公司实现营收406.24亿元,同比增长7.71%;实现归母净利润28.39亿元,同比增长13.59%;扣非净利润27.37亿元,同比增长13.55%。

市场也给予了积极反应,今日收涨于+4.89%。

但实质上,公司1月31日披露业绩预告后,市场也上涨了一段时间,但3月份又开始下调。

那么,本次会不一样吗?

这主要取决于三个方面:

1)仿制药集采的负面影响还在吗?

2)创新药推进有无看点?

3)国内医美业务是否开始盈利了?

接下来详细看下。

(资料来源:公司公告)

一、仿制药集采对业绩的负面影响预计有限了

从业绩构成看,公司以仿制药为主的医药制造业营收虽占比仅30%,但净利润贡献高达72%,是华东医药利润增长的主要驱动力。所以,讨论仿制药的集采对公司业绩的影响程度还是很有必要的,毕竟投资最底层的依赖还是业绩支撑。

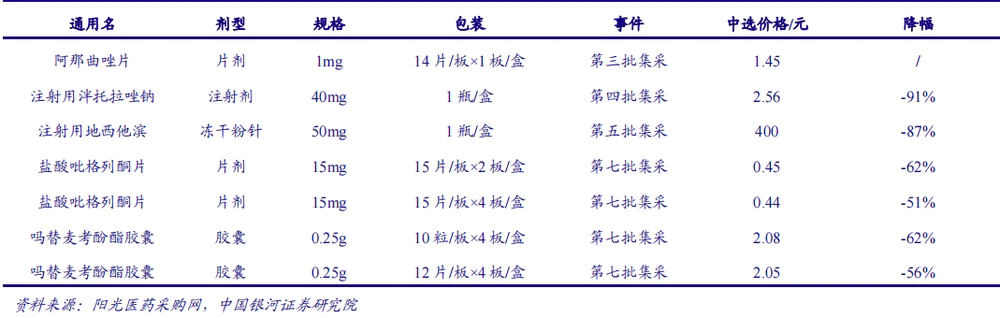

梳理华东医药参与集采情况,目前公司大多数仿制药已经参与过集采或医保谈判降价。

尤其值得注意的是,2020-2022年度先后有4款大单品参与,而这4大单品收入贡献在2020年度合计达64%。具体如下:

2020年度,公司第一大单品百令胶囊降价进入医保、第二大单品阿卡波糖片集采落标;2021年度,公司第三大单品泮托拉唑在第四批集采中中标,价格降幅超过90%;2022年公司的第五大单品吗替麦考酚酯胶囊在第七批集采中中标,价格降幅超50%等。

其中,阿卡波糖片院外市场销售较好,而百令胶囊、泮托拉唑和吗替麦考酚酯胶囊(可用于器官移植排异反应及成人狼疮性肾炎治疗)分别于2021年3月1日、2021年5月1日和2022年4季度执行新价格,则上述产品关于集采带来的负面影响于2023年4季度基本出清。

则仿制药集采对业绩的负面影响预计有限了,2024年公司的医药制造业业绩更多是集采影响消除后的边际向好改善。

除此之外,公司医药制造业的创新药板块在2024年也有望“开花结果”。接下来详细看下。

二、创新药看点较多,已有产品获批

2024年3月1日,华东医药与科济药业达成战略合作的CAR-T产品赛恺泽®获得NMPA批准上市,用于治疗复发或难治性多发性骨髓瘤成人患者(至少使用过一种蛋白酶体抑制剂及免疫调节剂)。

值得注意的是,该产品获批上市当日即开出全国首张处方,2024年将带来业绩增量。

结合3月4日公司投资者交流时管理层回复:赛恺泽的产品终端首发初始定价为115万元人民币;以及据Frost and Sullivan估计,2023年中国多发性骨髓瘤的患病人数大约为15.3万人,若有1%的患者使用,销售收入将达115*15.3*1%=17.6亿元。

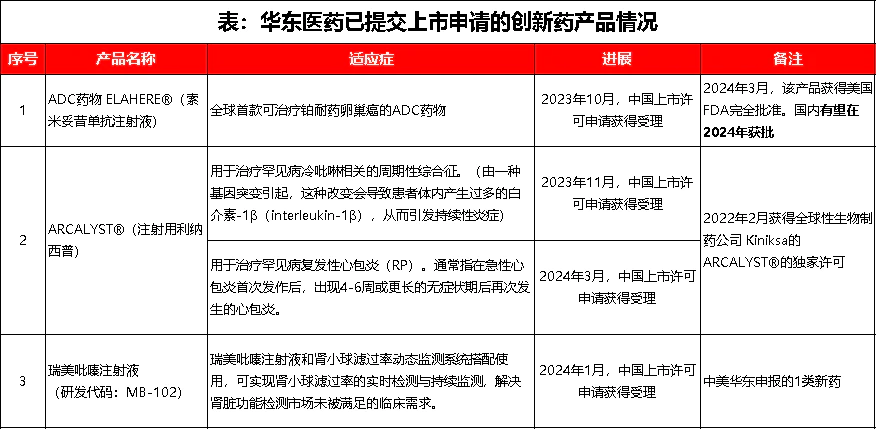

除此之外,公司还有4款产品在国内的上市申请已获受理,有望在2024年及之后陆续获批。

其中,当前资本市场关注较高的肿瘤治疗“新星”ADC赛道公司也有布局。据2023年报,公司从美国ImmunoGen引进的可用于治疗铂耐药卵巢癌的全球首创ADC新药索米妥昔单抗注射液ELAHERE®,已提交BLA注册申请,并被纳入国内优先审评品种名单。

相关资料显示,即使经过标准的“肿瘤细胞减灭术+含铂化疗”疗法,依然有高达70%的卵巢癌患者会在3年内复发,并且再接受化疗后,大多数患者会产生铂类耐药性,最终陷入“无药可用”的境地。铂类药物耐药是晚期卵巢癌死亡的主要原因。

而索米妥昔单抗注射液ELAHERE®于2024年3月获FDA批准并用于治疗该恶性肿瘤,可侧面判断该产品的安全性和有效性,未来在国内若获批,有望快速放量

(资料来源:公司公告)

所以,2024年华东医药的医药制造业-创新药板块将是收获的年份,将带来业绩增量。

至于,华东医药被市场期待最高的医美板块,业务发展也有边际改善。详见下文。

三、医美业务:国内外医美自营产品首年均实现盈利

华东医药从2018年起通过并购或参股对“颜值经济”驱动的医美业务进行快速布局。

目前,公司在医美玻尿酸、肉毒素、胶原蛋白、埋线产品、减肥产品还有光电医美器械等领域均有布局,是国内医美产品管线布局最全的企业之一。

从业绩实现看,公司的医美收入已经高达24.47亿元,与国内企业市占率排名第一的爱美客收入28.69相差不大。且值得注意的是,经过测算,华东医药的国内自营医美产品业务于2023年度首年实现盈利,意味着开始挣钱了。

2023年度,公司如扣除股权激励费用及参控股研发机构等损益影响,实现归属于上市公司股东的扣非净利润31.54亿元,在此基础上扣除公司制造业经营主体中美华东净利润22.90亿元,以及医药商业净利润4.31亿元后,剩下的就是公司医美业务的净利润为4.33亿元。

由上测算,公司医美业务2023年的净利率水平为17.7%。

要知道,国外的医美经营主体Sinclair在2022年度实现营收11.44亿元,EBITDA 约1.95亿元人民币,净利率水平17.12%,已经实现盈利。2023年未具体发布利润情况,暂采用2022年数据,以此可看出国内医美业务净利率水平也在17%以上。

进一步结合华东已清算的国内医美产品代理平台华东宁波2019年、2020年度净利率水平分别为12%和10%,可判断国内代理医美产品的净利率水平在10%左右看,2023年度国内医美自营产品业务的净利率水平为正值,且可能超过17%,首年实现盈利。

注:2023年4月在《医美收入已与爱美客媲美,华东医药要“起飞”了? | 一解财报》做过测算,当时国内医美自营产品还未实现盈利,详细可查看当时文章。

注:国内医美业务包括医美自营产品收入、公司医药商业代理医美产品收入及自有减肥OTC产品收入

所以,公司的医美业务发展改善还是比较大的。

而国内医美自营产品以再生类产品少女针为主,采用国内医美经营主体欣可丽美学的收入10.51 亿元去看,预计公司少女针2023年的收入增速仍高达67%。但随着销售规模的增加,较2022年238%的同比增速已经自然放缓了。

此外,2024年公司少女针所在的再生类产品赛道竞争会进一步加剧,预计增速放缓会继续。只不过,由于华东医药的国内医美自营产品利润占比较小(预计10%左右),所以即使增速放缓对公司整体业绩的影响不大,但是可能会影响市场情绪。具体如下:

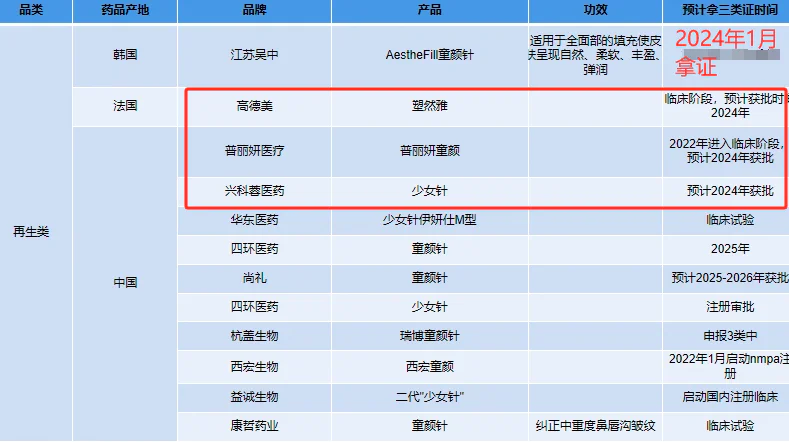

目前国内刺激胶原的再生类产品仅有华东医药的伊妍仕少女针、爱美客的濡白天使和宝尼达(非主推,难降解)、长春圣博玛的艾维岚4款,竞争格局相对较好。

但要注意的是,2024年起,市场上便陆续会有新的对手加入,公司少女针的快速放量红利期或快要结束了。未来可能会沿着玻尿酸产品竞品增多后,价格下降的路径发展。

首先,江苏吴中代理的韩国AestheFill童颜针2024年Q1取证,预计Q2上市。若只是这一款产品,其实国内再生类产品也就5款上市销售,并不算多。

但根据“医与美前沿”数据,高德美旗下塑然雅、普丽妍医疗的普丽妍童颜针以及兴科蓉医药的少女针也有望陆续在2024年获批,意味着2024年度最起码会有4款新的再生类产品上市,届时国内上市销售的产品数量可能会比2023年度多一倍。

此外,还有杭盖生物、四环医药、西宏生物等多家企业关于再生类产品做了研发储备,也有望在2025年及之后年份获批上市。

(资料来源:医与美前沿)

四、小结

总结看,华东医药目前业务发展到了向好的关键节点,仿制药受到集采的负面扰动几乎消除,创新药产品开始有产品上市,并带来业绩增量;以及医美业务国内外均实现盈利,整体业务发展呈改善态势,这也是资本市场活跃的重要原因。而基于业务发展的改善,未来资本市场活跃或会反复。

但要注意的是,公司国内医美业务主要产品少女针2024年度可能会面临竞争格局恶化,若有企业为了抢夺市场份额开始低价销售的话,市场的情绪或会受到压制,并进而影响资本市场的走势,后续可对此情况进行关注。

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论