出品 | 妙投APP

作者 | 宋昌浩

头图 | 视觉中国

核心看点:

受到行业景气度下降,产品价格竞争激烈影响,2023兆易创新计提大量资产减值损失,业绩出现断崖式下滑;

兆易创新的存储品类涨价幅度较小、且MCU行业尚未迎来反转,是一季度公司业绩不如其他存储类公司的主要原因。

作为一季度半导体业绩确定性最强的板块,存储行业相关公司纷纷在近期秀出了自己的肌肉。

例如德明利预计一季度实现扣非净利润1.83亿-2.23亿,同比增长500%-588%;佰维存储预计一季度实现扣非1.5亿-1.8亿,同比增长超过200%,扭亏为盈;江波龙一季度实现扣非3.63亿,同比增长228%,超出市场预期。

深受市场关注的存储龙头兆易创新,同样在这个周末(4月19日晚)发布了年报及一季报,但是却并未在市场上激起浪花,那么兆易的这份年报业绩如何?为何市场对于兆易的这份年报反应平平?

业绩断崖下滑,行业景气度下降是主因

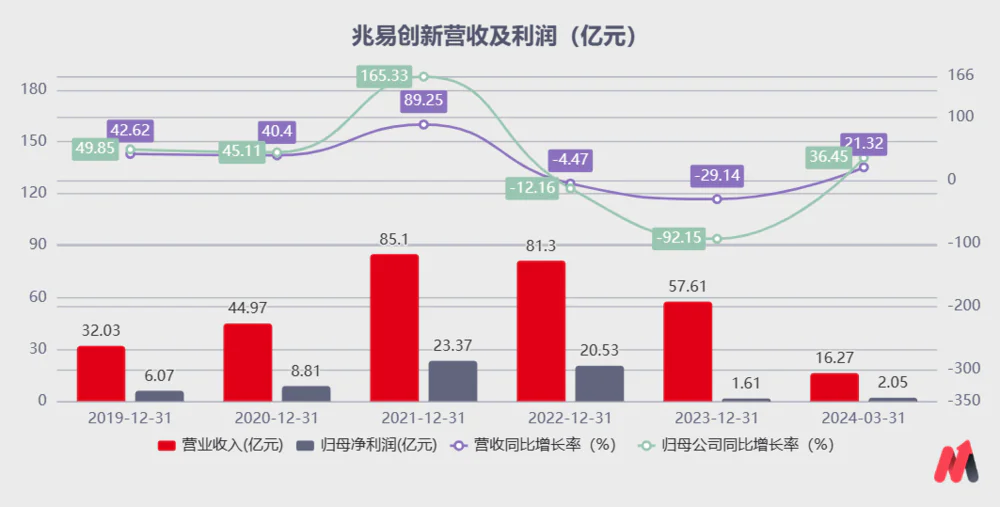

4月19号,兆易发布其2023年年度报告及2024年一季报。其中2023年,兆易创新实现营业收入23年公司实现营收57.61亿元,同比下滑29.14%,归母净利润1.61亿元,同比下滑92.15%。由于此前公司已经发布年度业绩预告,整体2023年业绩在预期之内。

和2021年、2022年相比,兆易创新的业绩出现了断崖式的下跌,2023年公司归母净利润仅有1.61亿,而仅仅在两年之前,兆易创新的净利润已经连续两年超过20亿。

受到行业景气度下滑的影响,公司的盈利能力下降,以及计提了大量的资产减值准备是公司业绩下滑的主要原因。

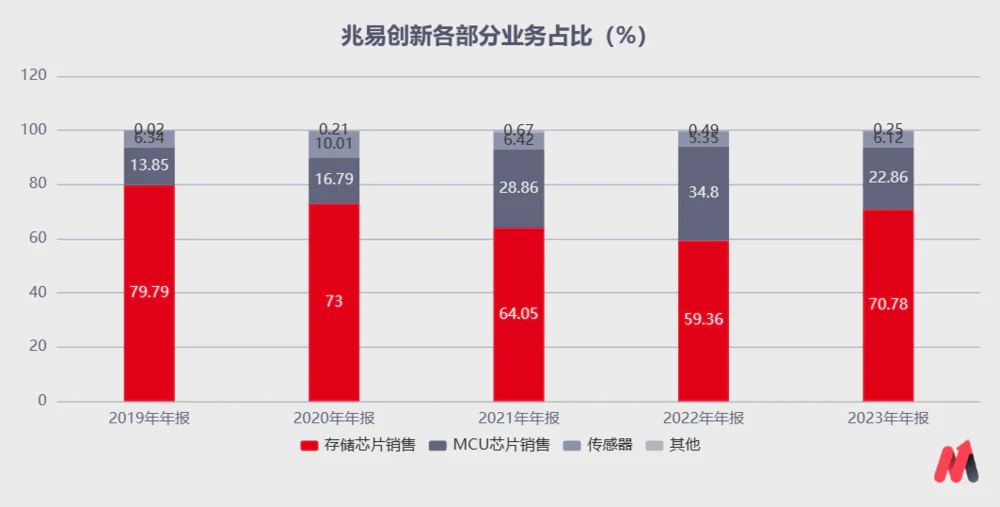

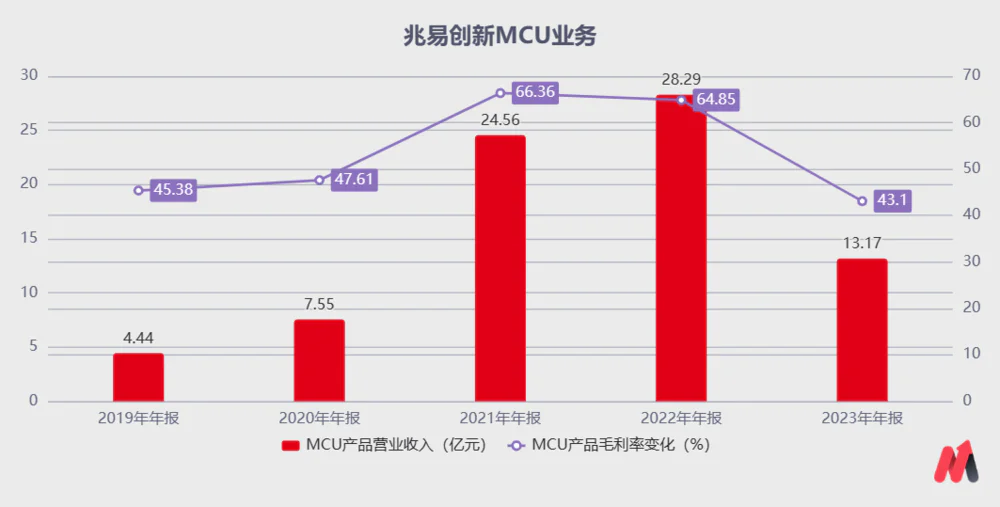

兆易创新主要包含三大部分业务,分别为存储芯片产品、MCU芯片产品以及传感器芯片产品,其中存储芯片和MCU芯片是公司的主要营收来源,在2023年分别占到了公司营收的70%以及23%。

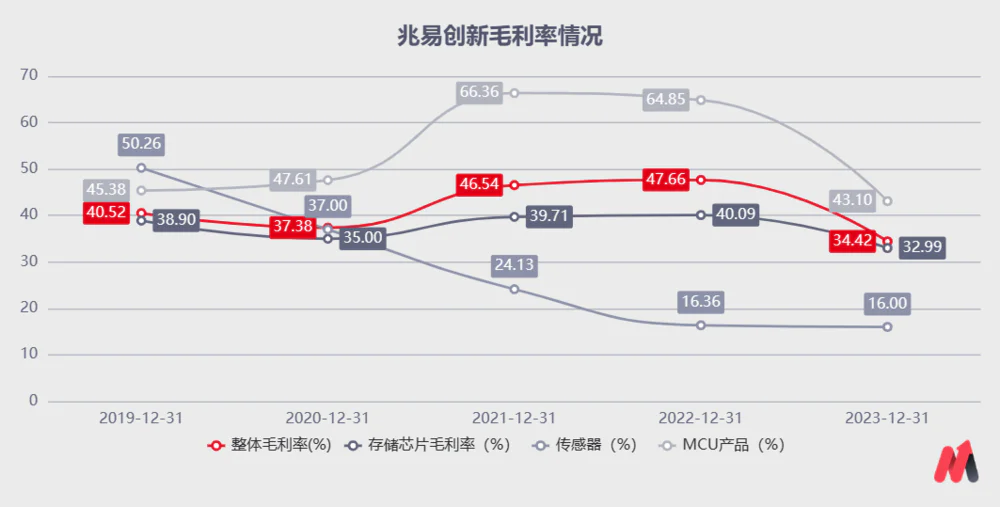

和很多人的认知有所不同,半导体属于周期成长产品,在具备成长性的同时,也具有周期性产品的明显特征。即行业需求大于供给时,产品的价格会大幅上涨;行业的供给小于需求时,产品的价格会明显的下跌,而周期产品,在财报上最直观的反映就是毛利率的变化。

从公司的毛利率来看,2021-2022年,受到行业芯片短缺的影响,公司的毛利率较2020年大幅上涨且维持在高位,2023年由于行业景气度下滑,需求不足的影响,半导体芯片的大部分产品价格都出现了明显的下跌,兆易创新的毛利率下降严重。

特别是公司的MCU产品,2023年毛利率较2022年下滑20个百分点,成为了公司整体盈利能力下降的主要原因。加上存储产品同样疲软,相关产品价格大跌,2023年兆易创新的毛利率较2022年下降13个百分点,是公司利润下降的主要原因。

除了产品价格下跌使得公司盈利能力下降,兆易创新在2023年计提了大量的资产减值损失也是公司业绩断崖式下滑的原因之一。

2023年,公司合计计提了6.1个亿的资产减值损失。其中由于其2019年并购的传感器公司思立微业绩持续不及预期,计提商誉减值准备3.73亿元,加上公司存货堆积,兆易创新存货计提减值2.37亿元,该部分计提对于公司利润产生了明显的影响。

盈利能力的下降以及计提了大量的资产减值,兆易创新的业绩创下了近些年的新低。而投资者也选择了用脚投票,其市值较高点跌去了接近三分之二。

不过对于市场而言,股价及业绩已经是过去的情况,一季报是市场关注的重点,但是兆易创新的一季报同样也没有太多的惊喜。

存储行业迎来反转,但兆易弹性较小

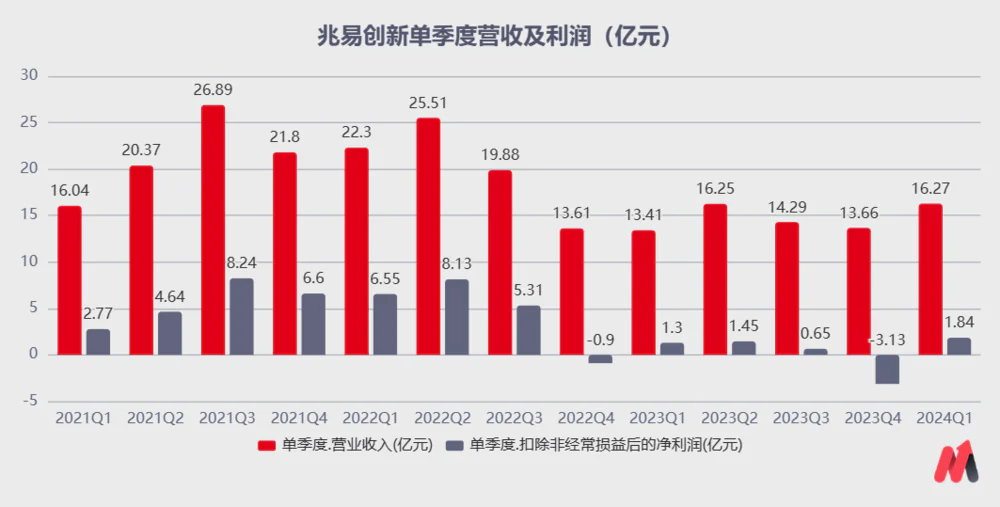

从一季度的业绩看,受益于存储行业整体的回暖,兆易创新的业绩同样的也得到了边际改善。2024年Q1兆易创新实现营收16.27亿,净利润1.84亿。单季度营收及利润均为一年半以来的单季度新高,而净利润也环比去年四季度实现了扭亏为盈。

不过兆易创新的业绩和存储行业整体的复苏相比,仍有不小的差距。以同样在周末发布业绩,行业内关注度较高的江波龙作为对比,其2024年Q1公司的单季度营收44亿,扣非3.63亿,创下了历史新高。

为何存储在复苏,江波龙的业绩弹性更大,兆易创新的业绩弹性较小?究其原因,是兆易创新的主营存储产品尚未迎来大规模的反转,以及另一大业务MCU产品行业的竞争仍在加剧。

存储产品作为一个千亿美元的大行业,主要分为DRAM、Nand以及Nor Flash三大类,其中DRAM和Nand是主流的存储产品,两者合计占到存储的97%左右,而Nor产品属于技术壁垒较低、市场空间较小的产品,只占到存储市场空间的不到3%左右。

兆易创新的主要存储产品就是Nor Flash产品。目前,市场上主要是主流的DRAM和Nand产品价格上涨幅度较大,而利基型的Nor产品并没有出现明显的大幅反弹,加上Nor Flash的行业竞争激烈,这也是兆易创新业绩弹性一般的主要原因之一。

除了兆易创新的存储产品并非本次存储价格上涨的主要品类之外,MCU行业尚未看到明显拐点也是拖累兆易业绩和估值的另一个重要原因。

兆易创新的营收不仅有存储产品,公司过去几年的核心增长点在于MCU产品。2021年,受到行业内缺芯的影响,兆易创新迅速的打入到国内的相关产业链,业绩迎来了爆发性的增长,2022年MCU产品的营收占到公司营收的35%,毛利率达到65%。

但是实际上,MCU行业壁垒较低,市场参与者较多,A股上市公司中能做MCU产品的公司就超过30家。所以,从2022年开始,随着行业晶圆厂的扩产,加上下游需求的疲软,MCU行业的市场竞争就变得日益加剧,而目前仍未看到缓和迹象。

兆易创新作为国内MCU行业的龙头企业,同样受到了较大的影响。其MCU产品2023年实现营收13.17亿,较2022年出现腰斩,毛利率从64%下降至43%,成为了拖累兆易创新的主要原因。

Nor Flash存储产品涨价幅度较小,加上MCU行业的拖累,是兆易创新在存储涨价背景下,相较于其他存储公司业绩弹性较小的重要原因。

小结

往后看,兆易创新的股价在一定程度上已经反映了市场对于公司的悲观,但也没那么乐观。

在存储产品上,Nor Flash的主要下游领域在耳机、手机摄像头、面板等一众消费电子领域,而这几个领域有边际改善,但并没有迎来消费电子明显的复苏,因此产品持续上涨的概率较小,虽然公司也在进军DRAM市场,但是目前对于公司的业绩影响仍然较为有限。

而MCU业务作为兆易创新的主营业务之一,行业仍处于激烈的竞争之中,在需求仍未大幅回暖的情况下,2024年给兆易创新带来业绩的增量可能性不大。

总的来讲,存储在反弹,兆易却很尴尬。

免责声明:本文内容仅供参照,文中信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论