出品 | 妙投APP

作者 | 张贝贝

头图 | 视觉中国

锦波生物是当下国内医美赛道少有的利润实现翻倍的企业。

3月20日,锦波生物交上上市后首份答卷,2023年度营收同比+99.96%,归母净利润同比+174.6%,扣非净利润同比+181.02%;4月22日晚间,公司发布2024年第一季度报告,单季度营收同比+76.09%,归母净利润同比+135.72%,扣非净利润同比+142.38%。

且作为国内唯一一家拥有医美类重组胶原蛋白产品的企业,市场对其关注度一直较高。

然而可观的业绩增速并没能让锦波生物股价继续大涨,反倒是年报披露后股价走弱。整体看,3月21日至今,锦波生物股价累计跌幅约10%。

(资料来源:Choice数据)

那么,锦波生物为何业绩增,股价却跌呢?主要有三点原因:

1.业绩高增利好提前“透支”;

2.医美大单品未来或有调价压力;

3.护肤品拓展,盈利能力或下降,未来利润继续高增难度较大。

且结合业务布局,锦波生物从医美原料-医美产品-护肤品拓展路径与“华熙生物”类似。但参考华熙的护肤品业务拓展后,利润增速放缓,而后资本市场股价跌跌不休看,锦波生物“当下业绩增,但股价下行调整”的资本市场走势或也能说得通了。

一、业绩利好已“透支”

事实上,锦波生物的业绩高增并不令人意外。

2021年公司的医美类重组Ⅲ型人源化胶原蛋白冻干纤维(薇旖美)获批上市销售以来,凭借是国内唯一一款医美类重组胶原产品,以及相较注射用医美玻尿酸产品来说,可刺激自体胶原再生,注射后效果更自然的优势,驱动产品快速放量,并进一步驱动公司业绩增长。

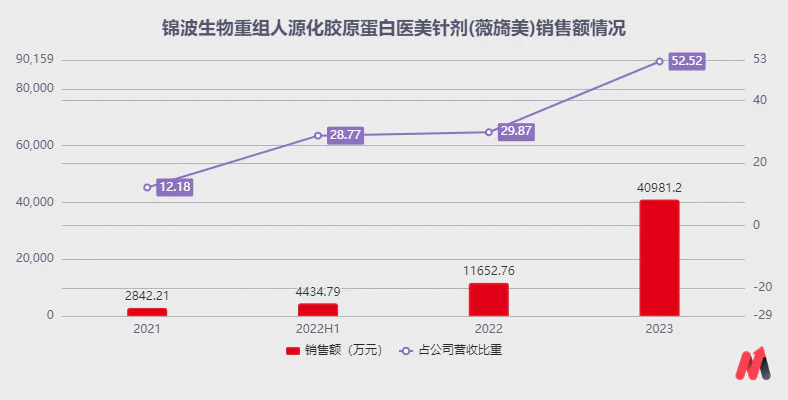

据公司公告,薇旖美2022年销售额从上市当年的2842万元增加至1.16亿元,同比增速162%。2023年公司虽未披露薇旖美的销售额,但结合年报披露薇旖美销量575,975瓶,以及2022年出厂价711.51元/瓶,可推出其销售额约4.10亿元,同比增速高达251%。

(资料来源:浙商证券研报)

此外,还有其他利好驱动。如2023年8月份锦波生物的“注射用重组Ⅲ型人源化胶原蛋白溶液”也取得三类医疗器械注册证,并成为国内医美重组胶原第二款植入剂产品;以及2023年12月,公司与欧莱雅关于胶原蛋白原料供应达成战略合作,将带来业绩增量等。

所以,市场对锦波生物的业绩高增是有预期的,这也是其2023年7月在北交所上市后股价持续活跃的重要原因。2023年7月20日公司上市以来,发行价49元,至2024年3月20日收盘价已经达234元,期间仅8个月锦波生物股价累计涨幅+377%。

则,锦波生物2023年的业绩高增利好已经提前透支了,这也是业绩披露后股价反而趋势走弱的重要原因。

不过,4月22日晚公司披露1季报后,股价向上有所反弹。所以,当下需要判断的是,本轮反弹能否持续?而这将依赖于公司的业绩高增能否持续,接下来详细看下。

二、医美大单品未来或有调价压力

由上述,2023年度公司医美类产品薇旖美收入约4.10亿元,收入贡献达52%;再加上获批的第二款医美类“注射用重组Ⅲ型人源化胶原蛋白溶液”已于2024年3月上市销售,将带来业绩增量。可判断,公司医美类产品收入贡献2024年或会更高。

不过,虽然公司第二款医美重组胶原类产品已上市销售,但销售放量是有爬坡期的。若结合薇旖美从2021年9月上市至年底4个月销售额2842万元看,预计第二款医美重组胶原类产品在2024年上市当年10个月带来的销售额约7100万元,远低于超4亿元的薇旖美。

所以,短期看薇旖美的销售额变化,对公司整体业绩的扰动是比较大的。

(资料来源:根据公开资料梳理)

但展望未来,公司的医美类核心产品薇旖美或有调价压力。原因有以下两点:

第一、下游医美机构抢客“内卷”下,部分机构的薇旖美产品市场终端价仅为参考均价的2-3折,未来可能倒逼薇旖美产品的出厂价调低。毕竟锦波生物的薇旖美产品毛利率高达90%,也有降价的空间。

如新氧平台北京地区某机构的薇旖美4mg用券后的价格为1839元,仅为该平台锦波生物官方旗舰店该产品销售价格6800元的不到3折。美团、大众点评等APP上,薇旖美价格也远远低于公司指导价6800元。

第二、薇旖美的竞品价格较低,为保住或抢夺更多市场份额,产品“降价”或不可避免。

虽然锦波生物的薇旖美是国内医美重组类胶原蛋白的唯二上市产品(另一款是公司今年3月上市的产品),但实质上2023年底国内与薇旖美适应症相同的动物胶原蛋白成分的医美类产品已有2款上市,且价格上薇旖美优势不大。

如改善眼周的医美类动物胶原成分的弗缦为6000元/支,用于面部真皮组织填充以纠正额部动力性皱纹(包括眉间纹、额头纹和鱼尾纹)的“肤柔美”市场指导价4000元/支,均低于薇旖美6800元/支的价格。

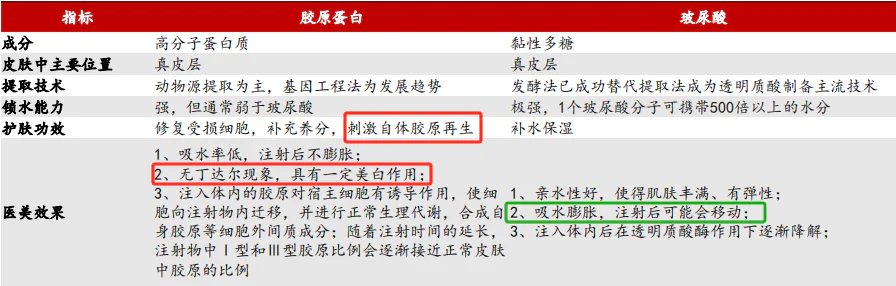

虽然相较动物胶原来说,重组类胶原具有生物活性及生物相容性更高、免疫原性更低、漏检病原体隐患风险更低以及可进一步加工优化等优势,但考虑到竞品均上市销售多年,有用户使用验证安全的背景下,锦波生物的薇旖美想“高价”抢夺更多医美市场份额的难度较大。

且除了胶原蛋白产品外,还有玻尿酸类产品竞争,未来该产品价格下调承压或较大。如爱美客用于改善眼周的玻尿酸类产品嗨体熊猫针的市场价格3980元/支(方正证券研报),也低于薇旖美6800元/支的价格。

(资料来源:锦波生物第二轮问询函回复公告、方正证券研报)

则,展望未来,公司的医美类重组胶原核心产品薇旖美或会面临降价压力,进而扰动整体业绩增速;而公司的第二款医美产品适应症为嫩肤、美白、补水,市场上包括玻尿酸类注射在内的竞品较多,产品上市后放量情况或不会太乐观。

在上述基础上,锦波生物亟需补充新的业绩增量,应对未来业绩增长的波动。但新的医美产品研发、以及公司的重组胶原蛋白在其他妇科、口腔科等进行新品拓展需要较长时间才可能上市的情况下,锦波生物继续加码在门槛相对较低的功能性护肤品布局。

那么,公司护肤品业务发展情况如何?

三、护肤品布局,盈利能力或下降

据招股书,锦波生物一直在功能性护肤品领域有布局,旗下有重源、肌频等护肤品牌,主打修复、抗衰等功效。但主推的护肤品牌不清晰,且没有爆款的大单品,所以即使这几年功能性护肤品很火爆,但其功能性护肤品收入却并没有大的增长。

2020-2023年,其功能性护肤品业务营收分别约为5448万元、7024万元、6597万元、7593万元。而2023年业绩的增长还要得益于6月中旬新增单一成分功能性护肤品“ProtYouth®”带来的业绩增量。

可判断,锦波生物在功能性护肤品业务上做的并不算好。要知道,华熙生物的功能性护肤品收入从2020年度的13亿元增加至2022年度的46亿元(2023年业绩还未披露)。

其实也能理解。一方面,国内护肤品市场的竞争非常激烈,欧美、日韩以及国内的化妆品企业都是强大的竞争对手;另一方面,与医美产品to B端不同,护肤品是to C端生意,所以渠道销售不能共用,需要拓展新的市场,难度较大。

但若结合锦波生物2023年度推出新的功能性护肤品品牌,以及在12月份与欧莱雅达成战略合作,成为其核心单品小蜜罐二代面霜的核心原料供应商看,公司的护肤品业务未来会继续布局。

而要想做好,在原本做的不太好的基础上,营销拓展投入或许得加码。

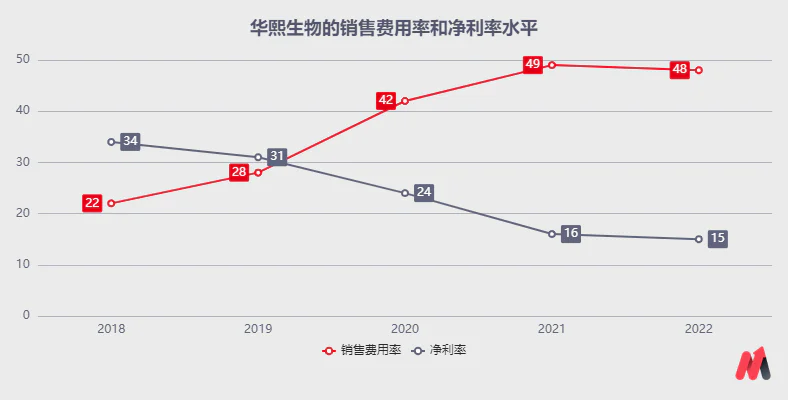

参考华熙生物从医美到护肤品业务拓展,销售费用率由2018年的22%增加至2022年的46%,以及结合A股上市化妆品公司的销售费用率长年维持在40%以上看,未来锦波生物的销售费用率可能也会有翻倍的增长,从当下的21%提升至40%左右。

但相对应,销售费用率增加,以及功能性护肤品毛利率水平较低的情况下,盈利能力会下滑,并拖累利润增速。如2018-2022年期间,华熙生物的营收年复合增速高达50%,净利润年复合增速仅23%。(2023年,锦波生物的功能性护肤品和医疗器械毛利率分别为67%和93%)

所以,锦波生物的护肤品继续布局,未来可能会拖累盈利能力,并进一步拖累利润增速。届时,资本市场走势承压也会较大。

(资料来源:Choice数据)

三、小结

展望未来,锦波生物在医美重组胶原类核心产品薇旖美面临降价,扰动业绩增长;以及护肤品继续布局,未来或会继续拖累利润增长的情况下,锦波生物未来利润继续保持高增的难度较大。这也是券商预测公司2024-2026年归母净利润增速逐年下滑的重要原因吧。

若再结合,今年7月22日锦波生物的股东首发限售股面临大规模解禁,占比流通股本比例高达64.94%的情况下,届时公司资本市场或将面临较大的抛压压力,投资该谨慎了。

(资料来源:Choice数据)

免责声明:本文内容仅供参考,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

评论