2019年5月16日,三只松鼠终于通过证监会发审委审核,从首次递交招股文件算起历时778天。

7月12日正式上市后,三只松鼠(300783.SZ)连续迎来多个涨停。截至7月22日收盘,三只松鼠市值达150亿,一时间风光无两。

而早在2014年就开始筹划上市的良品铺子还在等待命运的安排。

三只松鼠与良品铺子营收规模相近,但前者是彻头彻尾的电商,后者主要收入约有一半来自线下。现在,三只松鼠抢先上市,可未来的想象空间却不及良品铺子。

三只松鼠产品集中度更高

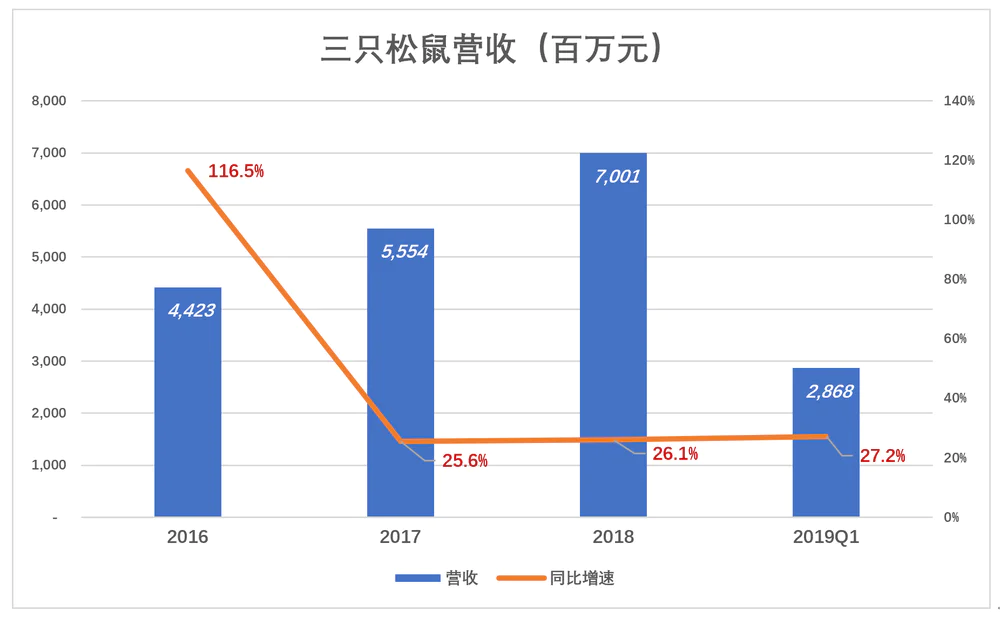

2016年,三只松鼠营收44.2亿、同比增长116.5%;2017年、2018年营收分别突破50亿、70亿关口,但增速大幅回落到25%一线。2019年Q1,三只松鼠营收28.7亿、同比增长27.2%。

作为电商,三只松鼠营收增速绝对不算快。2018年,规模比三只松鼠大60多倍的京东营收增速28%,仍被投资人“嫌弃”;规模比三只松鼠不知大多少倍的阿里营收增速超过50%。

(图1)

(图1)

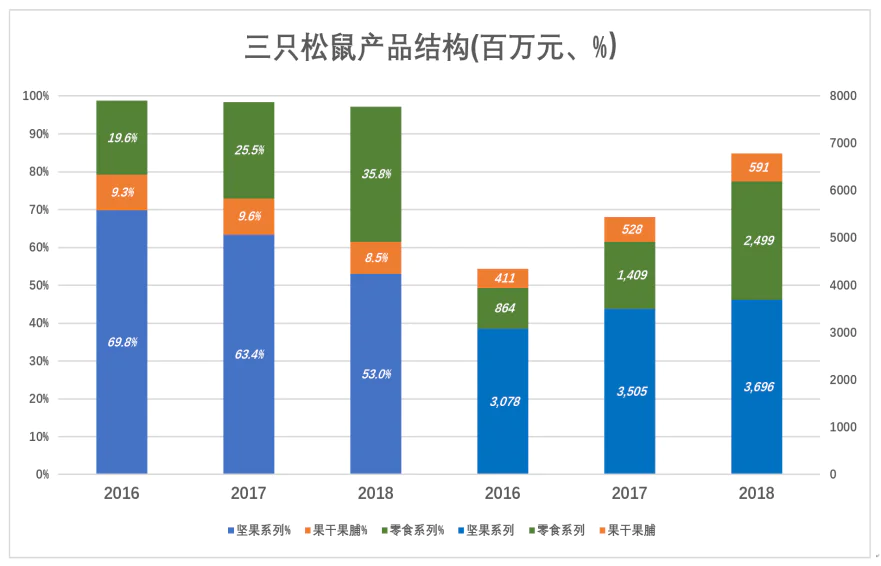

三只松鼠从坚果起家,2016年这一品类营收占总营收比例高达69.8%。现在该系列品类超过90种,如碧根果、夏威夷果、松子、开心果、巴旦木、腰果、山核桃等等,2018年坚果销售额近37亿、仍占总营收的53%。

2014年,三只松鼠从坚果杀入零食市场,陆续推出即食肉类、糕点、烘培类等超过440种单品。零食系列销售收入迅速增长,2018年收入近25亿、占营收的35.8%。

三只松鼠还有果干果脯系列,均以新鲜水果为原料,经过日晒、烘干等工序,在尽可能保留营养成分及风味的同时延长保存期限、提高便携性,如葡萄干、芒果干、榴莲干等。2018年果干果脯销售额5.9亿、占其营收的8.5%。

2018年,以上坚果、零食、果干果脯三大系列销售收入占到三只松鼠营收的97.2%,花茶、礼盒等其它产品销售收入合计占营收的2.8%。

(图2)

(图2)

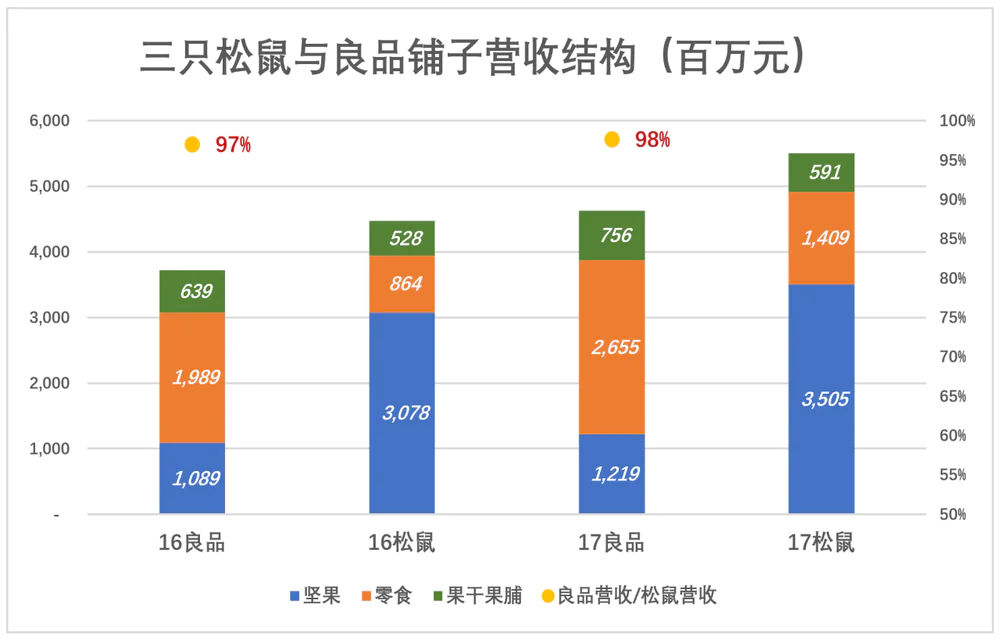

单就营收规模,三只松鼠与良品铺子不分伯仲。2016年和2017年,良品铺子营收分别为三只松鼠的97%、98%(良品铺子未公布2018年营收)。但三只松鼠拳头产品的优势更突出、良品铺子产品结构更均衡。

三只松鼠重度依赖的坚果系列,2017年该品类收入超过35亿,相比之下,良品铺子该品类收入仅为12.2亿;但良品铺子零食26.6亿销售额几乎是三只松鼠的一倍;果干果脯7.56亿销售额也压三只松鼠一头。

(图3)

(图3)

三只松鼠的“四大渠道”

三只松鼠定位于“以休闲食品为核心的品牌电商”,采取“线上渠道为核心、团购及线下为补充”的销售模式。截至2018年末,线下只有53间体验店,绝大多数是2017年、2018年开的新店。

三只松鼠在线上“四大渠道”:天猫旗舰店、京东旗舰店、天猫超市、京东自营。在前两个渠道,三只松鼠作为卖家直接面对消费者;后两个渠道,三只松鼠的角色是供应商,把商品送至电商平台仓库了事(称为入仓模式),由天猫/京东直接面对消费者。

2016年至2018年,四大渠道销售收入合计分别占各财年营收的86.6%、86.6%和80.3%;大客户渠道销售收入,分别占各财年营收的0%、3.2%和4.7%;剩下几个百分点的份额分散在唯品会、苏宁易购、1号店、当当、拼多多等平台。

(图4)

(图4)

重点看下三只松鼠这几个渠道2018年的数据:

天猫商城销售额33.15亿、占营收的47.3%;天猫超市销售额6.82亿、占营收的9.7%;来自阿里的销售收入合计40亿、占营收的57%。

京东商城销售额6.02亿、占营收的8.6%;京东自营销售额10.25亿、占营收的14.6%;来自京东的销售收入合计16.45亿、占营收的23.2%。

以上数据给人三个印象:

天猫商城旗舰店是三只松鼠的主阵地;

三只松鼠离即不开阿里也离不开京东;

京东自营增长之快引人注目,但此模式下三只松鼠的毛利润率、账期如何却不得而知,料想不会太好。

三只松鼠模式的优势

三只松鼠约95%的销售收入来自线上,良品铺子线上、线下大致平分秋色。两家毛利润及毛利润率非常接近,虽然良品铺子毛利润率略高,但其优势似乎正在减小。

(图5)

(图5)

在营收、毛利润相差无几的情况下,三只松鼠净利润却对良品铺子形成碾压。2017年,三只松鼠净利润3.02亿,良品铺子仅1.18亿。

(图6)

(图6)

良品铺子净利润率低,原因肯定是费用率高。

先看销售费用,三只松鼠比良品铺子只高不低。以2017年为例,三只松鼠、良品铺子分别为10.75亿和10.55亿,占营收的比例分别为19.4%、19%。

(图7)

(图7)

但良品铺子管理费用远高于三只松鼠。以2017年为例,良品铺子管理费用3.51亿、占营收的6.5%,三只松鼠管理费仅1.02亿、占营收的1.8%。

(图8)

(图8)

造成这种现象的原因应该与良品铺子有相当一部分收入来自线下门店有关。严格来讲,门店相关支出应当列入营收成本。假如饭馆把门店支出列为“销售费用”就是包装毛利润之嫌了。但良品铺子即没有列入营收成本也没有列入销售费用,而让管理费用“肿”出一块。

与良品铺子“一半线下、一半线上”相比,三只松鼠“主攻线上、佯攻线下”的策略是成功的。在营收规模相近的情况下,三只松鼠净利润远高于良品铺子。而且线下门店审计工作量大,三只松鼠先良品铺子一步上市或者与此有些关系。

良品铺子想象空间更大

良品铺子在线下采取直营、加盟双管齐下的战略。

2015年初,良品铺子加盟店数为522家,年末增至763家;2016年末、2017年末,加盟店数分别为1263家和1358家;2018年6月末为1356家(直营门店736家)。也就是说,从2017年开始,良品铺子极大地放慢加盟店扩展速度,2018年H1甚至是负增长。

在体量基本满足上市要求的情况下,良品铺子对线下拓展采取的谨慎的策略。尽管如此,2017年加盟店收入还是首次超过自营店,达19亿元,占线下销售收入的比例从2015年的37%提高到61%。

良品铺子还通过团购、O2O、大客户等渠道拓展线下销售,总体策略是积极、不高冷,什么渠道都可以尝试,但只有可靠验证后才发力。

同样,良品铺子在线上也真正做到百花齐放,不拒绝任何可能的渠道。

因此,良品铺子线上收入虽一直小于线下,但差距正在缩小。2015年,线下收入22.8亿,线上8.25亿、占总收入的26.5%。2018年H1,线上、线下收入分别为16.6亿、13.5亿,线上占比达44.8%。

良品铺子将线上分为B2B、B2C两大部类。前者是良品铺子向京东自营、天猫超市、唯品会及其它线上经销商供货,后者是良品铺子到天猫、京东开旗舰店及通过良品APP向消费者销售。

良品铺子在线上以2C为主、2B为辅,全力发展2C、不拒绝2B。2015年线上2C收入6.23亿,2B收入2.02亿,占线上销售收入的24.4%。2018年H1,2C、2B收入分别增至9.96亿、3.54亿,2B收入占比仍然只有26.2%。

既然以B2C为主,天猫旗舰店自然是良品铺子最重要的阵地。2017年,良品铺子天猫旗舰店收入达12.35亿,占线上总收入的54.5%。

B2B业务格局是,良品铺子的京东自营和天猫超市“你追我赶”。2016年和2017年,其天猫超市分别比京东自营多卖4000万、8000万;2018年H1,天猫超市落后500万,因“双十一”在下半年,料想2018全年销售额还是天猫超市更高。天猫旗舰店+天猫超市,来自天猫的销售收入占良品铺子线上收入的60%以上,2018年H1为64.7%。

单纯从线上渠道来看,2017年良品铺子、三只松鼠来自京东自营的收入分别为12.35亿、6.45亿。把货卖断给京东当然比自己做天猫旗舰店省心,且良品铺子重心在线下,这样做无可厚非。

三只松鼠效益更好,并抢在良品铺子前上市,但后者是线上、线下全面发展,想象空间更大。

三只松鼠奋力开出53家线下店,试图扭转“线上单打一”的局面,但良品铺子线下有1356家店(截至2018年6月30日),两家在线下的实力没有可比性。

瑞幸咖啡已经开到3000家店,而且非正式透露也会做零食,但品类不会多。对于类似瑞幸咖啡这样的线下玩家,良品铺子可与之分庭抗礼,三只松鼠只能坐等食客被分流。人家把小店开在写字楼一层,白领低头不见抬头见,“截胡”没商量。

评论