2019年7月22日,科创板首批25只新股集体亮相,至收盘平均上涨140%,其中西部超导(688122.SH)以266.6%涨幅屈居亚军。

本次IPO,西部超导发行4420万新股,占扩大后股本的10.02%,价格15元/股,募集资金总额6.63亿,发行后总股本4.41亿。

按上市首日54.99元的收盘价计算,西部超导的市值达242.5亿,对应市盈率249倍(按2018年扣非净利润计算),而中证指数有色金属冶炼及压延板块静态平均市盈率不到30倍。

西部超导能否撑得起这样高的市值?为什么说其使命并非是“做一家很能赚钱的上市公司”?且看Eastland对这样一家独特公司的独特分析。

#西部超导为《财报透露的真相》第二季的完结案例。

今年9月,Eastland将开启《财报透露的真相》的第三季,继续为你揭示最风口上市公司财务状况,赤裸裸地呈现公司真相。敬请期待。

不要高估“双引擎”的推力

西部超导的前身“超导有限”是ITER项目在中国的执行主体。

ITER是全球最大的国际合作科研合作项目,目的是制造超导磁体,研发任务由各参与国分担。中国政府于2003年决定参加该合作项目,执行主体为“超导有限”。

2005年,“超导有限”又在掌握的NbTi合金制备技术的基础上,研制新型战机用高性能钛合金材料并取得突破。

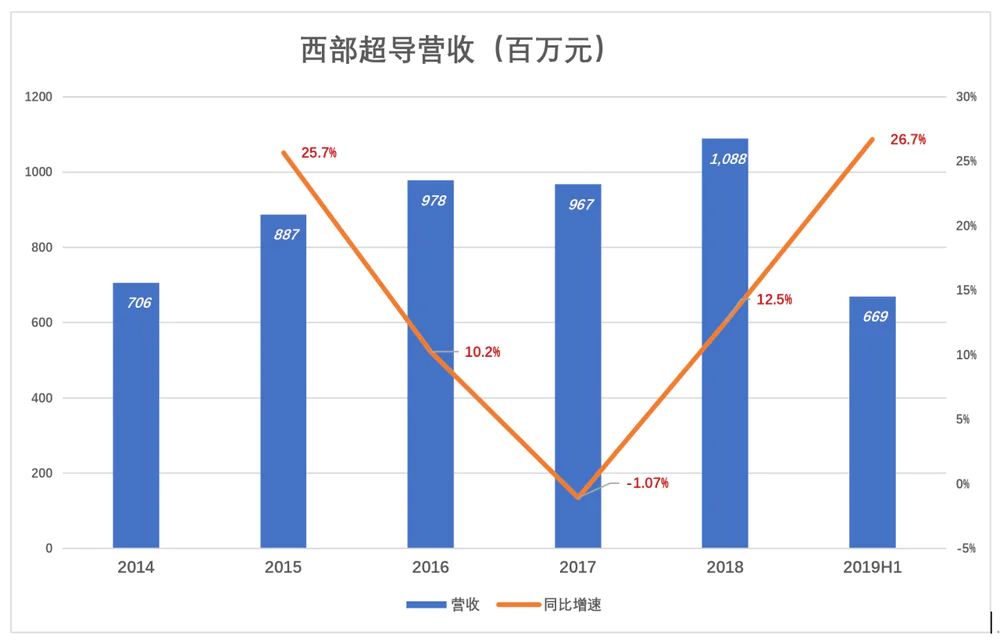

ITER项目和军用飞机制造厂的订单成为推动营收增长的“双引擎”,2018年西部超导营收突破10亿。

(图1)

(图1)

对投资者来讲,技术牛只有让公司营收高速增长、毛利润率“居高不下”才有意义。

在两大牛X技术的驱动下,西部超导增速并不给力,2018年营收较2014年增长54.2%,年均增速仅11.4%,甚至2017年还出现了负增长;好在2019年比较争气,上半年营收6.69亿,同比增长26.7%。

西部超导有三类产品,第一类是高端钛合金材料,包括棒材、丝材和锻坯等;第二类是超导产品,包括铌钛锭棒、铌钛超导线材、铌三锡超导线材和超导磁体等,这两类产品占其营收主要部分。

2012年,西部超导的钛合金产品及超导线材销售收入分别为6.22亿和3528万元,钛合金产品占比90.79%。但2014年,其钛合金产品收入为4.96亿,较2012年下降20.3%,超导线材收入增加至1.61亿。

2017年,公司超导产品收入达到峰值1.71亿,随后逐年下降,2018年只有1.09亿。2018年,西部超导的钛合金材料销售收入“大涨”17.8%,算是一抹“亮色”。

(图2)

(图2)

西部超导主打产品高端钛合金材料的需求来自军用航空领域,不仅研发工作量大、技术标准高,而且受国际形势等因素影响订单不稳定。

由于技术的敏感性,西部超导的产品不是想卖给谁就可以卖给谁的,产品说明文件或者样品也不是随便就能向外展示。

总之,对西部超导及其投资者来说,这块占营收90%业务的未来走势只能听天由命。

除了军用领域,超导线材看起来在广阔的民用市场大有前景,这也是西部超导不叫“西部钛合金”的原因,不过目前还只是前景。

随着ITER项目完结,西部超导的超导线材销售收入及占比逐步下降。未来高价格、高毛利率的民用超导线材市场能否打开,寄希望于MRI用超导线材商业化及CFETR、兰州重离子加速器等国家重点工程的推进。

西部超导这块占营收10%业务的未来走势,同样还是要听天由命。

西部超导的两个引擎,分别提供90%和10%的“推力”,但都在“非市场工况”下运行。

西部超导第三类产品2018年才开始录得营收,占比万分之三,此处不做详细分析。

盈利能力偏弱

1)毛利润率不高

用100万字渲染一家上市公司技术如何了得、市场地位有多高、议价能力有多强、产品如何供不应求,不如用一句话告诉投资人毛利润率是多少。

2016年~2018年,西部超导毛利润率分别为41.3%、38.6%、36.8%,呈小幅下滑。

2019年H1,其毛利润和毛利润率分别为2.3亿和34.4%。

(图3)

(图3)

高科技企业研发投入巨大,一般通过高价售出凝聚研发成果的产品,获得巨额利润把研发费用“赚回来”。西部超导毛利润率不到40%,只能算是“比上不足比下有余”。

对于毛利润率的下滑,西部超导的解释为“原材料成本上升等因素”,换言之就是“无法把原材料成本上升完全转嫁给用户”。

西部超导还披露:“公司进行了较大金额的固定资产投资,建成后将使固定资产折旧增加”。折旧属于“固定成本”,如果新增产能不能满负荷运营,毛利润率将进一步下降。

2)费用率有些“扭曲”

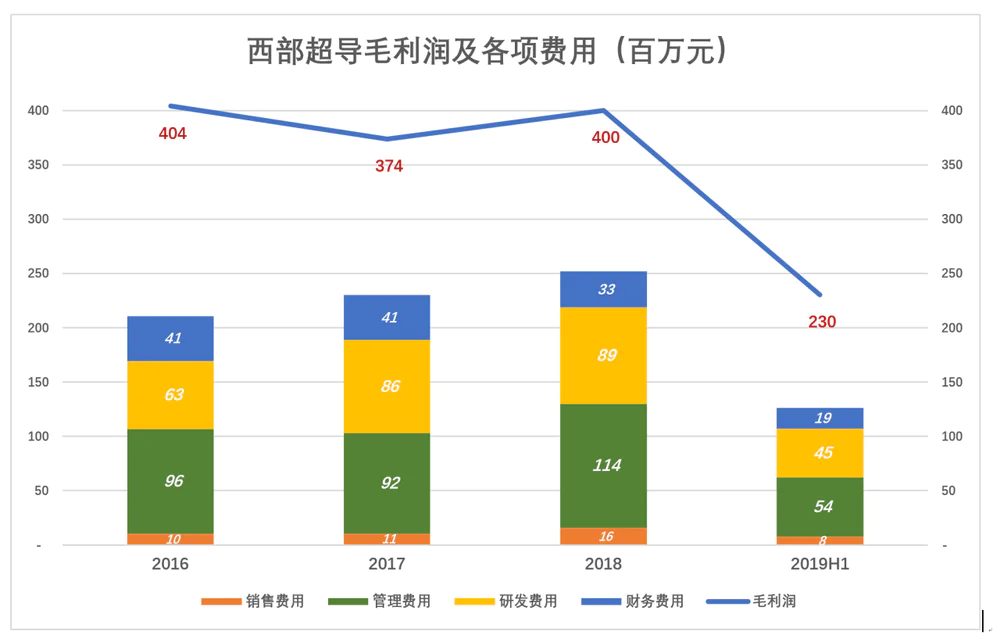

西部超导各项费用中金额最高的居然不是研发费用,而是管理费用。2018年,这两项费用分别为1.14亿和8900万。

(蓝色折线代表毛利润,彩色堆叠柱代表各项费用,蓝色淹没彩色时才有经营利润。)

(图4)

(图4)

截至2018年末,西部超导共有771名员工,其中生产、研发、行政人员分别为451名、164名、122名,销售人员22名、财务人员12名。

8900万研发费用是多是少?164名研发人员、8900万研发费用;122名行政管理人员、1.14亿管理费用。对这些数字,读者可以见仁见智。

再看百分比视图。

2018年,西部超导管理费用率高达10.5%,研发费用率8.1%,观感不佳。

由于应收账款、应收票据占款,西部超导被迫靠借贷维持正常运营,财务成本居高不下。

扣除各项费用后,西部超导净利润率只有十几个百分点,2017年、2018年净利润率分别为12%、13%。

(图5)

(图5)

市值费用率很低,这完全合乎逻辑。因为西部超导不仅市场集中度高,客户集中度也很高。2016年~2018年,西部超导从前五大客户获取销售收入分别占营收的67.37%、57.04%和56.19%。

产品高端、面向屈指可数的客户,这样的企业不需要庞大销售团队和高额营销支出。2018年,西部超导销售费用率仅为1.5%,销售人员只有22名。

总之,西部超导在研发费用、行政费用的分配上给人“拧巴”的感觉。

科研成果的价值与投入不一定成正比,但在绝大多数情况下正相关。2018年华为研发投入1035亿、研发人员超过8万。西部超导每年1亿量级的研发费用、不到200名研发人员,能搞出多少重磅的成果?这些成果又有多少价值?

3)净利润撑不起200倍市盈率

2016年、2017年、2018年,西部超导净利润分别为1.62亿、1.42亿和1.35亿,呈现逐年下滑。

(图6)

(图6)

2019年H1净利润8700万,同比增长17.2%,反弹还是反转不好讲,但即便净利润每年递增20%也撑不起西部超导200多倍市盈率。

“三高体质”

由于向军工企业供货具有“短交期、严要求、长账期”的特点,西部超导形成了“三高体质”。

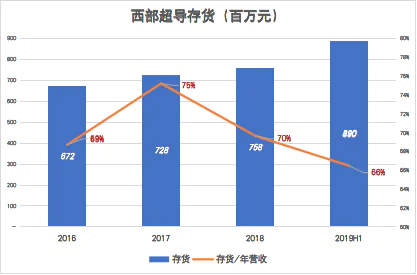

第一高是原材料和成品存货高。

因为交期短,需要“囤积”原材料,以便接受任务后立即开始生产,西部超导备料期约为一年。由于生产周期长、工序复杂,而品质要求严,为防止异常情况影响按期交付,西部超导实际投料大于合同需求,进而产生可观的成品存货。

窃以为西部超导在此打了个埋伏,借上游价格波动囤积部分关键材料,并合现利用产能加工出成品,反正“放不坏”!

截至2018年末,西部超导存货账面值7.58亿,相当于全年收入的70%。截至2019年6月末,存货账面值增到8.9亿,相当于年化收入的66%。

(图7)

第二高是应收账款和应收票据高。

2018年西部超导的营收、净资产分别为10.88亿和19.79亿,年末应收账款及应收票据余额达11.23亿,相当于净资产的57%。

2019年6月末,西部超导的应收账款及应收票据余额13.48亿,占净资产的69%;上半年营收6.69亿,而应收账款及应收票据余额增长了2.24亿,刚好相当于营收的三分之一。

(图8)

(图8)

第三高是财务成本高。

虽然军工企业不可“赖账”,但十几亿应收还是令西部超导流动资金紧张,债务负担沉重。即便结算,西部超导拿到的也是半年或一年期商业承兑汇票,如果想立即拿到现金还要付出贴现成本。

2018年3300万财务费用对大公司来讲不值一提,但却能占到西部超导营收的3.1%,相当于财年净利润的24.7%。

(图9)

(图9)

西部超导对国家的贡献值得敬佩,不过其使命并非是“做一家很能赚钱的上市公司”。

到此为止,本专栏的第二季就结束了,感谢大家的陪伴与支持,敬请期待将于9月上新的《财报透露的真相》第三季。

评论