李斌曾说,“200亿是造车的门槛”。

在蔚来汽车案例上篇,我们详细介绍了它如何招募起造车全明星之队,又如何给到用户超高体验感,这些都建立在“烧钱”的基础之上。

而以蔚来汽车的经营状况,不说短期,即使中期内实现自“造血”也是很难完成的目标,这就导致它必须通过不断融资来维持运转,上市也成为题中之意。

在本篇蔚来汽车下中,我们将复盘其上市过程,并重点分析盈利能力,为大家揭示互联网造车史上最昂贵的一次冒险。

看罢此篇,你也将明白,为什么蔚来难烧出个未来。

上市之路

2018年8月14日,蔚来汽车向美国证券交易委员会(SEC)递交了IPO申请。

招股说明书显示,蔚来汽车将在纽交所上市,股票代码为“NIO”,计划最高募资18亿美元,其中40%用于研究和开发产品;25%用于销售和营销及销售渠道;25%用于开发和制造设施和供应链;10%用于一般公司用途和营运资金;由摩根士丹利、高盛、摩根大通、美银美林、德意志银行、花旗银行、瑞士信贷、瑞银证券8家投行作为承销商。

8月28日,蔚来汽车更改招股书,以每股6.25美元至8.25美元的价格,发行1.6亿美股存托凭证(ADS),最高募集资金15.18亿美元。

特斯拉在忙于退市,为何要做中国特斯拉、拥有超过56位投资人的蔚来汽车却急于上市呢?

和2018年上市的众多企业一样,随着融资轮次的增加,蔚来汽车的高估值让一级市场的投资者望而却步,而上市不仅能缓解企业运营的资金压力,还可以减少企业经营未来的不确定性。

公开招股说明书显示,从2016年到2018年6月30日,仅两年半时间蔚来汽车累积亏损就高达110.89亿元。在招股说明书披露前的10个月里,蔚来汽车未获得任何融资。仅2018年上半年,蔚来汽车的现金及其等价物就从75.06亿元降至44.23亿元,由此可知蔚来汽车究竟有多烧钱(约每季度15亿元左右)。

单靠投资机构“烧钱”已难以撑起蔚来汽车的成长(事实也却是如此,到了2018年下半年蔚来汽车开始交付时,第三季度营业亏损为28.10亿元,第四季度亏损为35.03亿元)。上市成为蔚来汽车缓和资金压力的救命稻草。

除此之外,成为第一家上市的造车新势力,也会让蔚来汽车在行业内部竞争中具备优势。所以蔚来汽车竟与8家投行签订独家承销协议,比其他上市企业多出近一倍,这很大可能就是为竞争对手上市设置障碍。毕竟李斌是一位曾将易车网和易鑫金融两家企业带上市,又投资众多汽车服务企业的资本老手。

估值:饮鸩止渴,无奈的补血上市之路

2018年9月12日夜,蔚来汽车以每股6.26美元的发行价格在纽交所上市,录得64亿美元市值。

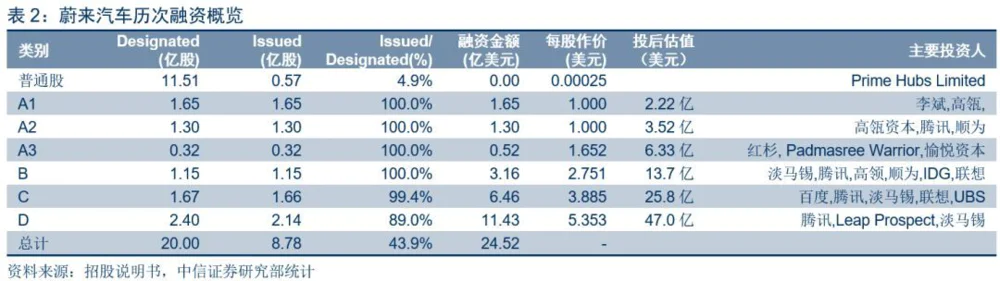

而差不多一年前,蔚来汽车上市之前的最后一轮融资,融资规模为11.43亿美元,投后估值47亿美元,可知拥有众多光环加持的蔚来汽车,上市时的市值并不比一年前的估值增长多少。

蔚来汽车的估值究竟是高是底?

我们不妨拿智能汽车制造商特斯拉和传统汽车转型企业比亚迪来作对比:

以2018年最后一个交易日上午收盘价计算,特斯拉市值为595亿美元,市销率比为2.78;蔚来汽车2收盘市值为65.3亿美元,市销率为7.2;同样在美上市的比亚迪收盘市值为171.86亿美元,市销率为2.94。

可以清楚地看出,无论与特斯拉还是与比亚迪相比,蔚来汽车的市值都明显过高。

盈利:没有订单,又谈何盈利的尴尬处境

盈利能力是决定估值的重要指标,蔚来汽车交付能力很大程度上决定了其盈利能力和市值。

公开招股说明书显示,2018年第二季度,蔚来汽车共交付481辆汽车,实现总营收4599.1万元,其中汽车销售收入4439.9万元,其他营收159.2万元,这也是蔚来汽车2014年创立以来的首次创造营收。

蔚来汽车上市后的第一份财报显示,2018年第三季度蔚来汽车共生产4206辆,完成交付3268辆,实现营收14.7亿元,比二季度增长31.9倍。

汽车交付辆的大幅增长,在一度程度上代表着蔚来汽车已经可以实现规模化量产。在财报解析会上,蔚来汽车方面预计,ES8第四季度交付量将有望达到7000辆,这让更多人对蔚来的前景充满期待。

四个月后,蔚来汽车发布上市后的第二份财报,财报显示2018年第四季度,蔚来汽车共生产8069辆,实际交付7890辆,实现营收34.356亿元,其中汽车销售收入33.812亿元,其他销售服务营收5442万元(其他营收主要来自充电桩安装及电池租金服务)。

从产能上看,相比于第三季度蔚来汽车在产能又有90%以上的增长;从营收上看,其季度营收也增长超过130%以上,但亏损也更大。更令人担忧的是,蔚来的产能竟从2018年12月份的3000多辆,降低到2019年1月份的1805辆,2019年2月时产能更是降低到811辆。

对于产能降低,可以从两个角度去解释:第一是蔚来汽车必须赶在国家电动汽车补贴减少前尽可能多的完成交付,以减少政策变化给公司带来的影响(2018年蔚来汽车交付的ES8,存在系统死机、续航缩水等诸多问题,一度被网友调侃为“半成品”,口碑大受影响);第二是蔚来汽车的高调造势并没有带来足够的订单,需要以减产来维系生产线的正常运转。

汽车制造是一个重资产、投入高、回报周期长的行业,起量后前期投入的成本会被分摊。那蔚来汽车的营收收入能否覆盖日常经营所需要资金呢?

从蔚来汽车已经披露的财报上看,2018年蔚来汽车ES8生产12775辆,交付11348辆,为了生产这些汽车,蔚来付出了52.07亿元的直接生产成本,而这些车共为蔚来汽车带来了49.52亿元的收入,营业成本明显大于营业收入。

在已经披露的财报中,营业成本和研发费用还不是最烧钱的,2018年蔚来汽车的营销费用竟高达53.41亿元,这意味着每卖一辆车需要付出营销费用与汽车售价相差无几。

没有足够的订单,蔚来汽车难以实现规模化盈利(特斯拉年产约20万辆才实现盈利);生产新车型必须投入高额的研发费用,营销费用又如此高昂。这样来看,蔚来汽车虽外表光鲜,但正在陷入难以实现盈利的尴尬处境。

2019年3月6日,蔚来汽车发布2018年第四季度财报。财报显示,蔚来汽车将终止上海制造工厂的建造计划,公司仍将继续走代工路线。此举主要原因是其新客户获取并不顺利,现有生产线的制造已经无法依靠新客户来维持,盲目提高产量面临很高的风险。

融资:巨额融资稀释掉大量股权

公开信息显示,蔚来从创办到上市,4年间共获得6次融资,累计融资超过21亿美元。为了获得这些融资,蔚来汽车累计发行了8.14亿股优先股,占发行前总股本的79.3%,可以说股权稀释比例已经很高了。

蔚来汽车的上市又给投资人带来了怎样的回报呢?

以最后一轮投资方腾讯为例。招股说明书显示,腾讯最后一轮的每股获取成本为5.353美元,以美股6.26美元的发行价算,持有一年蔚来汽车的资本回报仅为16.8%,对于投资机构来说资本回报率并不高。

在公开募股环节进入的普通投资人又收获几何呢?这需要看普通投资者在什么时间卖出。

数据显示,2018年众多新经济企业开盘即破发,蔚来汽车也难以避免,开盘当天最高涨幅为10.7%,最大跌幅却为14.5%。但上市第二天,蔚来汽车涨幅高达92.3%,第三天股价更是创下13.7美元历史最高值。此后蔚来汽车股价一直在发行价之上,直到2018年第四季报披露。

2019年1月29日,现金流压力巨大的蔚来汽车再次向美国证券交易委员会递交了IPO增发申请,发行6.5亿美元可转换债券,年利率为4.5%。此次可转换债券的募集资金主要用于研发、完善制造设施以及营销。笔者认为蔚来汽车的此次融资,主要是为了避免过早的陷入现金流不足的窘境。

股权结构:相对民主的表决权

采用AB股结构是众多赴美上市公司共同特点,但蔚来汽车却采用了ABC股的三层架构。三类股的不同之处在于,C类股票每股拥有8票表决权,B类股票每股拥有4票表决权,A类股票每股拥有1票表决权。同时规定,如若C类股票和B类股票持有人自愿,其有权随时将持有的股票转换为A类普通股,A普通股无权转B类或C类股票。

招股说明书显示,持有C类股票的仅有李斌1人,持有B类股票的也只有腾讯一家投资机构,其它股东全部持有普通股。蔚来汽车上市后,持股比例为14.5%的李斌,享有48.3%的表决权,第二大股东腾讯则以12.9%的持股比例,享有21.5%的表决权。

按照公司法和蔚来汽车公司章程,普通事项需要1/2以上拥有表决权的股东同意才能通过,重大事项需要2/3以上拥有表决权的股东同意才能通过的规定。仅拥有48.3%表决权的李斌需要借助其它股东的支持才能决策蔚来汽车日常的经营事项,对于蔚来汽车经营中遇到的所有重大事项,李斌必须召开股东大会,说服拥有一定表决权的股东对重大事项投赞成票。

员工持股计划:人无股权不富

人才对蔚来汽车至关重要,公司又给予了其员工多少的股权激励呢?

公开报道的信息显示,蔚来汽车从2015年到2018年分别进行过股权激励方案,四期股权激励给出46264378股、18000000股、33000000股和23000000股。从股权激励的约定看,员工获取股权激励的成本为0.10美元至3.38美元,以最高的3.28的行权成本计算,员工持股的每股收益为84.9%。

除了股权激励,蔚来汽车同时也实施了股票型薪酬的激励方案,以股票形式支付员工部分薪酬。在蔚来汽车披露的财报中,2016年-2018年三年间,蔚来汽车基于股票的补偿分别为7670万元、9030万元、6.795亿元。

根据招股说明书,蔚来汽车上市前拥有6993名员工,以蔚来汽车四年计划授予员工12026.43万股股权激励计算,蔚来汽车计划授出的股权市值为7.52亿美元,人均股权奖励最高为10.76万美元,与2018年上市的众多新经济企业相比,算是比较高的了。

蔚来汽车看不见的未来

智能电动汽车代表未来,可从事智能电动汽车制造的蔚来汽车却可能看不到未来。

新能源是汽车是汽车产业的发展趋势,多个国家也相继给出停止燃油汽车销售的时间表,在国内北京、海南等省份也已经宣布2030年停止燃油汽车销售。从前景上看,新能源汽车无疑是未来发展的趋势,但新能源汽车行业存在的最大问题在于——基础能源并未发生大的变革,动力成为新能源车普及的最大障碍。

以蔚来汽车为例,蔚来汽车ES8理论续航355km,可实际续航才200公里左右。为了解决续航和充电时间过长问题,蔚来汽车推荐用户使用电池租赁方案,3分钟换电池,可这就需要在全国范围内建立密集的营业网点。如此重的基础设施投入,对一家企业来说难度太大,特斯拉早已放弃此服务。

所以尽管新能源汽车在限购、限牌、限号的城市里都享受政策性优势,但面对续航里程短、充电难、充电耗时长等众多不足,燃油汽车依然还是绝大多数用户的首选。

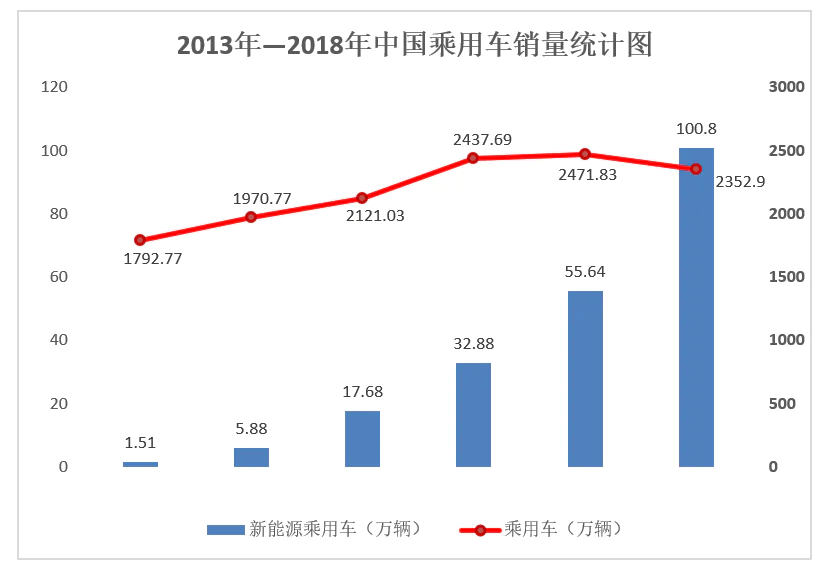

从销量上看,新能源乘用车市场需求虽一直保持高速增长,但主要是低价的车型催生了市场增量。2018年新能源乘用车销售量突破100万,有超过一半以上的是低价微型轿车,这些微型车的制造技术比电瓶车没有高多少。这些所谓的电动车生产企业,更像是一个组装厂,多数新能源汽车生产企业全靠国家补贴活着。除去低端需求,新能源乘用车的市场需求就小了。

汽车工业是一个重工业,通常体现了一个企业甚至一个国家几十年的工业积累。从这一角度看,奔驰、宝马、奥迪等豪车企业的成功是其国民扶持起来的。

中国传统汽车制造发展几十年了尚不具备竞争优势,造车新势力会有更多机会?答案是很难。而且对于这些造车新势力来的,如果第一款量产车型都无法畅销,资本不会给予他们二次试错的机会。

纵使强如特斯拉都随时会出现电池起火、自动辅助驾驶失灵、充电事故、安全漏洞等诸多产品危机,才成立三、四年的造车新势力要怎样做才能将诸多危机扼杀在萌芽阶段?

那么蔚来汽车的竞争对手是谁?

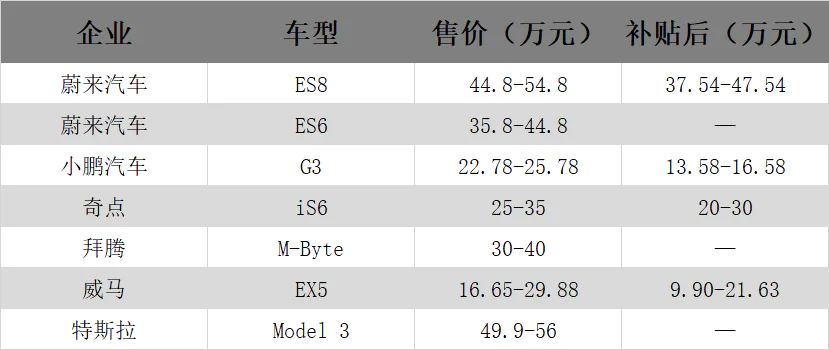

从已公开信息看,UC创始人何小鹏创办的小鹏汽车、原360副总裁沈海寅创办的奇点汽车、沃尔沃汽车全球高级副总裁、英菲尼迪中国事业总部总经理戴雷、沃尔沃汽车全球高级副总裁沈晖创办的威马汽车四家造车新势力是蔚来汽车强劲的竞争对手。

同样作为造车新势力,蔚来汽车的售价确实是最贵的,也就是说在用户定位上,蔚来汽车的定价让其目标受众基数进一步缩小。

那么蔚来汽车的受众基数和受众需求究竟有多大呢?我们不妨参照一下同等价位的豪车市场。

数据显示,2018年我国奔驰、宝马等豪车销售总体销量达到282万辆,特斯拉占比1.6%,销量约4.51万辆。在特斯拉的财报中,中国市场为其贡献了17.57亿美元的营收,与2017年的20.27亿美元相比,下降了15.4%,这与2018年中国对美国提高汽车进口税直接相关。

特斯拉从2018年7月开始已经着手建设上海超级工厂,项目总投资500亿元,第一期投资160亿元用于组装生产线的建设,初始生产目标为每周生产3000辆Model 3,以便在2020年实现量产。后期该超级工厂将集研发、制造、销售等功能于一体,具备年产能50万辆纯电动整车的生产能力。

中国拥有全球最大的豪车市场,潜在的消费需求让特斯拉对中国市场寄予厚望,当特斯拉开始大举本土化时,众多特斯拉的中国门徒们肯定会面临巨大压力。在售价比众多造车新势力高时,特斯拉都能在中国市场售出4.51万辆,那么当特斯拉价格下降产能上升时,其他车企要怎样应对,特别是售价与特斯拉相差不大的蔚来汽车。

造车新势力正主导着互联网造车史上最昂贵的冒险,众多的互联网造车新贵虽选对了方向,却未必能活到自己所画的大饼中的未来。

评论