包凡喜欢研究摩根、高盛等世界金融机构的发展历程。

这两家的上市都是“姗姗来迟”的,前者在1986年上市,距其成立已过去半个多世纪;后者于1999年在纽交所挂牌,上市之路走了140年。

成天琢磨用钱生钱,这些投行并不缺钱,也乐意将自己包装得更加神秘,但最终都迫于监管的压力上市,成为公众公司。

包凡也不缺钱,曾直言“华兴资本没有在二级市场融资的需求”,但也在2018年火线上市。华兴资本为何在这个时间点上市?为何没有如其他新经济公司一样用AB股权架构?上市后股价一直下跌,是因其以“峰值”登陆二级市场,还是其成长空间有限?

在本文华兴资本(下)中,我们将一一讨论。

上市

2018年3月,包凡曾明确表示,华兴资本并没有上市的需求。可出人意料的是2018年6月25日华兴资本却正式向港交所提交IPO申请,主承销商为高盛、工银国际,财务顾问则为华兴资本自身。

9月13日,华兴资本在香港召开IPO新闻发布会,宣布将以每股31.8-34.8港元的价格,向全球公开发行85008000股,加上超额配售权,此次上市最高募集资金4.33亿美元。募集资金具体用途为:40%用于扩展投资银行业务、20%用于扩展投资管理业务、20%发展私人财富管理业务、10%用于投资于所有业务的科技发展、一般公司用途占10%。

华兴资本为何突然就开启上市之路,火速上市的背后究竟有何隐情呢?

由于华兴资本从事的金融服务行业,主要的运营成本是人力资源方面的支出,对于资金并没有像互联网企业那样饥渴。

但在日益趋严格的监管趋势下,华兴需要通过上市来让自己成为一家公众公司,然后借助二级资本市场的力量快速融资,让企业规模在短期内迅速发展壮大,以保全来之不易的华菁证券的券商牌照。若丢掉证券牌照,要做中国顶级投行终将是梦一场。

2018年3月30日,证监会就《证券公司股权管理规定》公开征求意见,在征求意见稿中,中国证监会表示:“证券公司控股股东,净资产不低于人民币1000亿元且最近3年主营业务收入累计不低于人民币1000亿元,主业净利润占净利润比例不低于50%,入股证券公司有利于服务主业发展,与其长期战略协调一致;主要股东”具备持续盈利能力,最近3年原则上连续盈利,不存在未弥补亏损,且最近3年营业收入累计不低于人民币500亿元。

虽然按照证监会征求意见标准,国内131家证券公司中鲜有能达到“双千亿”标准的,但管理层对券商的严监管是大趋势。华兴需要在正式文件出台前,让自身能在短期内获得更大的成长,而上市就是华兴资本快速扩充资本金和增加营收的选择。

估值:稀缺不等于高估值

2018年9月27日,华兴以每股31.80港元的发行价格正式港交所上市,录得估值22.08亿美元。上市首日最大跌幅为22.33%,最终以24.70港元收盘。上市即破发,作为新经济推手的华兴资本,在二级资本市场为何会遇冷?

按照香港上市公司拟发行股票惯例,公开上市时拟发行股票的一小部分在香港发行,绝大部分在国际公开发行。华兴资本将10%的拟发行股票在香港本地资本市场公开认购,将拟发行股票的90%在国际市场发行。结果国际市场获得5倍的超额认购,但香港市场认购率仅为82%,其中151万股被弃。

国际市场获得超额认购,香港市场却出现认购不足。造成这样结果的原因是,在国际资本市场支付宝、雪湖资本、LGT 领衔等几十家机构大额认购发行,比如支付宝认购5000万美元占IPO发售数的14.5%、雪湖资本认购5000万美元占IPO发售数的14.5%、LGT认购2500万美元占 IPO 发售数的7.25%。

这些机构投资者看中的是华兴在新金融服务这条赛道的稀缺价值。与大投资机构不同,小散更看中的是认购能给自己带来多少获利空间,所以就有了两种相反的认购结果。

估值22.2亿美元不被二级市场认可,那提供金融服务的华兴资本究竟估值多少才合理呢?

我们不妨举例对比一下,由于华兴资本在香港上市绝大部分股票为国际公开发售,所以我们先从国际市场进行对比。国际投行Lazard2018年的营收为28.26亿美元,净利润5.27亿美元,对应估值为40.77亿美元;华兴资本2018年营收为2.11亿美元,调整后净利润为6730.1万美元,对应估值为13.8亿美元。如果与国内同类公司中金进行对比,2018年中金的营收为23.53亿美元,净利润为5.19亿美元,对应估值为78.58亿美元。

对比发现,与国际投行相比,华兴资本市营率是Lazard的4.5倍,与国内同行相比华兴资本市营率是中金的1.96倍。从成长性上来看,相对于Lazard和中金,华兴资本具有更高的成长性,可按照2018年每股20港元的收盘价算,华兴的估值明显高于同行,更何况亿31.80港元的发行价公开上市。

2019年3月20日,华兴资本发布上市后的第二份财报,在财报解析会上华兴资本还宣布:除定情况外,管理层不得在上市后18个月内转让任何股份,以进一步体现对公司的承诺及长期信心。

盈利能力:靠大环境吃饭的短板

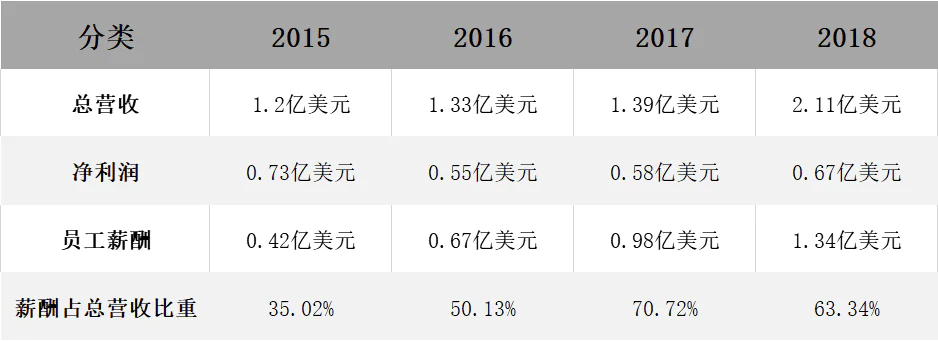

招股说明书显示,2015年-2017年三年间华兴资本的营收分别为1.2亿美元、1.33亿美元、1.39亿美元,而这三年对应的净利润分别为0.73亿美元、0.55亿美元、0.58亿美元。

从数据上看,近三年来华兴的营收增幅不仅有限,净利润也有波动,究竟是什么原因导致增长乏力呢?不妨从公司的营收构上进行分析。

华兴资本的盈利来源是投资银行业务、投资管理业务和证券经纪业务。在2015-2017年三年里,华兴的投资银行业务由于竞争加剧呈下降趋势,投资管理和证券业务虽有高速增长,奈何基数太小,并未对总营收有明显贡献。

投资银行是华兴的主营业务,这块业务2017年有所下降,而在2018年受益于新经济IPO上市潮,同比增长49.4%,投资管理和证券经纪业务增幅也在30%以上。

华兴业务收入波动暴露其过于依赖大环境的短板,如果市场私募融资顾问费增加及并购顾问减少,IPO发售数量和承销服务在这波上市潮后开始降低,主营业务受挫会是必然,华兴还需要在投资管理和证券经纪业务上持续发力。

赚钱多少受市场环境变动的影响大,能够稳定获得营收的业务却规模尚小,华兴资本的盈利能力的天花板短期内明显太低。那华兴资本花钱的能力能否进行优化呢?

财报显示,工资是华兴资本最大的营收成本,在2015年-2018年四年间华兴资本分别向员工支付薪酬0.42亿美元、0.67亿美元、0.98亿美元和1.34亿美元。占总营收的比重一度从2015年的35.02%增长到2017年的70.72%,2018年比重有所下降,也是因2018年营收同比增幅较大。

员工薪酬如此之高,能否通过减员或者降薪来减少薪酬支出呢?答案是不可能。因为人才是投行最大的资产,所以华兴资本需要以许以重金来吸引更多顶级人才。对于投行来讲,最怕的不是人员工资高,而是人不靠谱,商业上判断失误,这才是最致命的。

就如包凡所言:“最怕的就是人不靠谱,商业上判断失误我们认了,但道德品质上的错误我们是不能犯的,投资银行买卖的核心就是品牌,20多年建立起来的品牌,一件事就能让你彻底完蛋。”

融资:几家欢喜几家愁

作为投资银行虽然轻资产的华兴资本对资金不如互联网公司那样饥渴,但从2011年华兴资本上市主体成立,7年时间华兴资本共获得5次融资,累计融资2.46亿美元。为了获得这些融资,华兴资本共发行优先股1.68亿股,占上市前总股份的36%。

作为赛道稀缺资源的华兴资本,又给这些投资机构带来怎样的投资回报?

招股所明书显示,2018年5月华兴资本曾向十多名投资者发行8600万美元的可转换债券,转换价格为3.62美元/股,换算成港币的话为28.4港元/股。华兴资本以每股31.80港元的发行价格在港交所上市,照此计算,投资人持股4个月的账面收益率为11.98%,但由于华兴资本上市即破发,且华兴资本股价再没有高过28港元,这笔投资实际是亏损不小。

相对于可转化债券的投资人,2017年4月华兴资本曾以每股1.64美元的价格发行过B类优先股,换算成港股实际付出成本为12.87港元,以华兴资本上市价格算,此轮投资者持股账面收益为147.17%。虽然华兴资本上市后股价持续下跌,且创下过13.70港元/股的最低跌,但此轮投资者无论在何时卖出都不至于亏损。

股权结构:没必要加一道保险的控股权

A、B股架构是2018年新经济企业上市通常采用的股权结构,华兴资本却没有采用这种股权架构,为什么呢?

笔者推论原因有二:

其一是与互联网公司相比,华兴资本的关键资源是“人和关系”,外部投资者恶性收购的可能性很低;而且没有华兴团队认可,即使强行收购也只是空壳,很不划算;

其二是华兴资本在发展过程中融资较少,绝大部分股份在华兴创始团队手中,凭借现有股权足以保证公司正常运营。

招股说明书显示,CR Partners是华兴资本的第一大股东,持有其52.70%的股份,该公司实际最大收益人为创始人包凡,同时包凡还对持股6.7%的Sky Alies Development Limited拥有实际支配权,再加上包凡根据雇员股权奖励计划而获得股份约持股3.54%,包凡对华兴资本的实际控制权为62.94%。华兴资本上市后包凡对华兴资本的实际控股权虽会被摊薄,但控股权仍在55%左右。

让股权架构多一道保险,不仅是为了防外部投资者,在一定程度上也是为了避免内部股东逼宫。但这种情况很难在华兴上演,因为其主要股东均与华兴资本有密切业务合作,比如红杉中国创始人合伙人沈南鹏、挚信资本创始人李曙军、成为资本创始人李世默均为华兴资本主要持股股东,此外梁建章、刘强东、左晖等大佬在华兴资本中均有持股。

员工持股 :人无股权不富

华兴资本属于人力资本密集型企业,为了获得和留住人才,不仅需要给出具有吸引力的薪酬方案,还需要向员工提供具有竞争力的股权激励措施。

根据已披露信息可知,华兴资本于2018年8月24日采纳员工持股计划,此后又根据董事会决议案对员工持股激励计划计划修订。按照员工持股激励计划,华兴资本在上市前共向员工授出72740000股股份,其中有15,278,000股的股份已行使购买权,其余未行权部分华兴资本可按照员工行权需要发行不超行57462000股股份。

截止2018年3月31日,华兴资本拥有584名员工,按照华兴资本的发行价格算,华兴资本员工持股激励计划市值22.8亿港元,人均最高持股392万港元。虽然华兴资本股权激励大部分会被高管拿走,可按照理论均价,华兴员工持股奖励也不会太低。

公司上市获得股权,对于绝大部分公的司员工来讲是小富甚至是暴富的唯一机会,对于投资银行华兴资本的员工来讲,薪酬却是最实际的收入。按照2017年华兴资本0.98亿美元的员工薪酬计算,其当年人均年收入超过120万元,可以说甩众多互联网公司N条街。

在招股说明书中,华兴资本明确表示上市后不会再增发行股权激励,但华兴资本在2018年6月15日实施了受限制股份单位计划,根据该计划华兴资本将在上市后五年内,可再发行1200万股股份,用于雇员激励。

从初创到壮大,华兴资本可以说是抓住了中国互联网经济腾飞和新经济的快速崛起的时代潮流。但接下来,华兴模式将遇到更多挑战,想要做大谈何容易。

包凡最近一次公开演讲是2019年4月,以投资人身份出席贝壳新居住大会时所做。演讲中他提到,“中国互联网正‘由表及里’,从消费端向产业端渗透。”而从“干互联网的投资人”,到投资房地产,包凡正在推动着华兴资本向着产业互联网纵深前进。

评论