本文为虎嗅Pro会员专享内容。

当需要报告利润时,公司管理者会用独家秘诀凭空创造出一些东西来达到目的。这时,一次性利得就像从天而降的“馅饼”。

即使是那些巨头公司,如IBM、英特尔、软银也会用一次性利得来粉饰自己的财报。

本篇将详细介绍这些方法。投资者如果不能甄别这些方法,很可能会受到误导。

使用一次性或者非持续性的活动来推高利润的方法:

1.利用一次性事件虚增利润。

2.利用误导性分类虚增利润。

利用一次性事件虚增利润

IBM也会财务造假

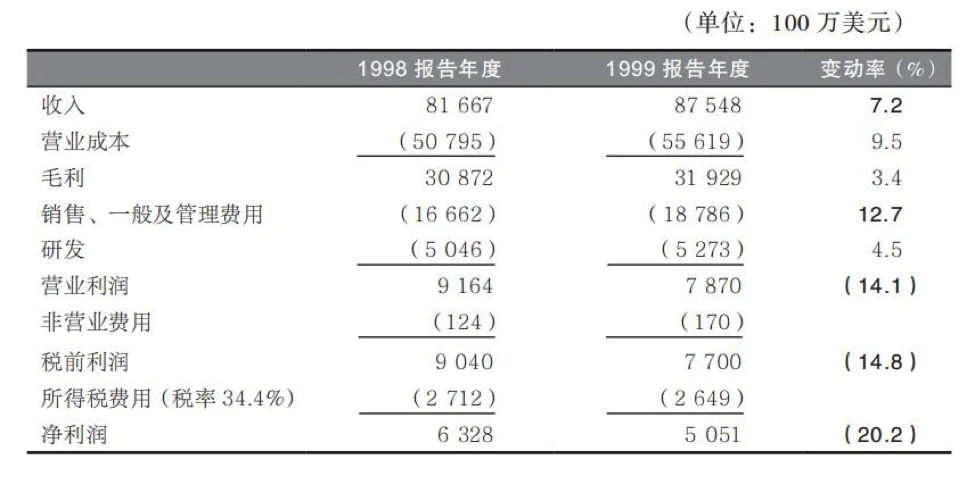

巨头IBM公司在1999年的确经历了一段拆东墙补西墙的日子,因为它的成本比收入增长得更多。

1999年,IBM公司的营业成本增加了9.5%,而收入只增长了7.2%,这导致毛利润微薄。不过,有点奇怪的是,它的营业利润和税前利润增幅却跳升至令人吃惊的30%(见表1)。

表1 IBM公司1999年年度利润表(报告值)

收入和营业利润增长水平之间的巨大差异本应促使聪明的投资者警惕并挖掘背后的真相。

从表1中立刻就可看到,当年IBM销售、一般及管理费用(SG&A)下降了11.6%,而营业成本(COGS)却增长了9.5%,两者形成鲜明的对比。

其次,营业利润和税前利润双双增长30%,可它的销售收入却只增长了7.2%,这意味着公司要么神不知鬼不觉地计入了一笔大额的一次性利得,要么它用了某个诡计来虚增收入或隐藏费用。

实情果真如此。根据IBM公司1999年年度报告文件财务报表附注披露的信息,公司记录了一笔41亿美元的利得,这笔利得来自将其全球网络事业部出售给AT&T,令人费解的是,它将这笔出售利得记作“销售、一般及管理费用”的减项。这样一来,它就神奇地掩盖了经营业绩每况愈下的真相,将投资者蒙在鼓里。

剔除了一次性利得后的结果与IBM公司报告的数据有着天壤之别。只是简单地移除这笔被生生地绑定到“销售、一般及管理费用”科目减项下的巨额利得,它的费用就从147亿美元跳涨至188亿美元,营业利润相应地等额下降,从119亿美元降低至79亿美元,理所当然,营业利润和税前利润双双蒸发41亿美元(见表2)。

表2 IBM公司1999年年度利润表(剔除一次性利得后的调整值)

对比表1中的报告值和表2中的调整值,可以发现差异巨大且一目了然。销售、一般及管理费用实际上升了12.7%,而不是它报告的下降了11.6%;营业利润和税前利润分别下降了14.1%和14.8%,而不是它报告的上升了30.2%和30.0%。

将出售事业部包装成经常性的收入流

一些公司会这样操作:卖掉旗下的工厂或业务部,同时与买方签订协议,约定回购被出售的工厂或事业部所生产的产品。

在互联网行业,这种交易很常见,常常被用来快速“外包”内部工序。例如,手机厂家A企业决定不再自己生产电池,就可以将旗下的电池生产厂出售给其他企业,比如B企业。不过,作为手机厂家,A企业生产的手机仍然离不开电池,于是A和B两家企业就会签署一份协议,约定A企业从刚卖掉的这个电池厂采购电池的具体事宜。

谁都看得出来,这种混合交易比较复杂,既包含一次性事项(出售事业部),又包含常规的经常性营业活动(将产品卖给客户),这就给管理层创造了使用财务诡计的机会。

例如,如果买下电池厂的买主B企业同意此后以优惠价卖电池给A企业,那么A企业在出售电池厂时,就可以少要一点钱。

在另一种混合交易中,如果买主同意同时从卖方按虚高的价格购买其他产品,那么卖方可以将待售的事业部便宜定价。

2006年11月,半导体巨头英特尔公司与它的同行芯片制造商美满电子科技(Marvell Technology Group)做成了一笔生意。英特尔公司将其通信和应用事业部的特定资产出售给美满电子科技。同时,美满电子科技同意在接下来的两年内至少向英特尔购买若干数量的半导体晶元。

如果仔细阅读美满电子科技关于这桩交易的描述,投资者可以发现一些神奇的事项:美满电子科技愿意按虚高的价格从英特尔公司购买半导体晶元。(有趣的是,英特尔公司未对该交易做披露,可能是它认为这笔交易的金额不够重大。)美满电子科技为何愿意做冤大头,按虚高的价格购买呢?

美满电子科技季度报告文件中关于和英特尔公司交易的披露

与并购英特尔半导体和应用事业部(ICAP)携手,本公司与英特尔签署了一个采购协议。该采购协议规定,本公司在合同约定期限内按合同约定价格向英特尔公司采购一批产成品和分类晶元。不同类型的产成品和分类晶元可能涉及不同的合同约定期限。英特尔公司对本公司的供货价格比大多数情况下同类可比公司提供给本公司的供货价格要高。根据购买法会计准则,本公司在签订该采购协议时记录一笔负债,金额等于本公司向英特尔公司采购这些产品的价格超过可比市场价格的部分,因为公司负有履行合约的义务。

小贴士

要了解一桩交易真正的经济实质,务必经常查阅交易双方就出售业务披露的信息。

美满电子科技如果没有相应地得到某种程度的好处,它是肯定不会同意按虚高的价格从英特尔购货的。前文讲过,英特尔和美满电子科技同时签订了出售资产和产品采购的协议,若想了解这桩交易的真实经济本质,我们必须综合分析该交易的两个要素。

经济角度,将美满电子科技为买入英特尔半导体和应用事业部和未来向英特尔采购商品总共需要花费的现金,与它将能从这两项购买中获得的收益综合起来分析,才有意义。

按常理推断,美满电子科技高价买了产品,那么它一定是以低价买了事业部。换句话说,英特尔公司或许想通过前期出售事业部时少收现金来换取以后出售产品时获得更多的现金。

这样做,英特尔公司当然高兴,因为相比于出售事业部获得了多少现金,投资者更看重经常性的收入流。

当然,对美满电子科技来说,低价购买事业部高价购买产品也是划算的,因为这样一来,财报会更好看(专栏后续文章中,我们将再次讲到美满电子科技的例子,并分析美满电子科技如何利用该交易影响投资者对其季度收益的判断)。

警惕将出售业务和出售产品混到一起

像上文讲的英特尔-美满计划并不只是在美国才有。在太平洋的另一边,日本的技术巨头软银公司(Softbank)在出售事业部时,也通过不同寻常的会计处理方法,创造了令人印象深刻的财报结果。

软银公司不是将出售事业部的全部收益一次性记入出售活动所属的那个会计期间,而是将一部分收益递延,以粉饰未来几个会计期间的收入和利润。

2005年12月,软银公司卖掉了它的调制解调器业务,并同时签订了一项协议,为买主提供一些服务。这项交易使软银公司总共收入850亿日元,公司根据销售和服务协议对总收入进行了分配,将450亿日元分配给业务出售,将余下的400亿日元分配给了服务协议将产生的未来收入。

通过将资产销售和日后的服务销售打包,像英特尔公司一样,软银公司可以报告一个较小金额的一次性利得和一个较大的产品收入流。最终,投资者可能被蒙蔽,相信了软银公司相比于真实水平来讲虚高的销售增长能力。

警惕加速确认利润的会计政策变动

2013年,位于波士顿的邓肯品牌公司(邓肯甜甜圈和Baskin-Robbins的特许经营商)用不同的方式找到了一个利润推进器。

像其他许多连锁零售企业一样,邓肯品牌公司售卖可以全国使用的提货礼品卡。年初时,公司的会计政策是将5年后还未被使用过的提货礼品卡视作丢失,在60个月的不活跃期后将卡里的余额确认为利润。

然而,在2013年第二季度,公司管理层改变了会计政策,根据持续经营原则将或许不会被使用的礼品卡余额确认为利润,确认时间从卡第一次被使用开始。这项变动的影响是加速确认利润,有机会让公司财报中的每股收益变得更好看。

而且,它使得投资者不容易察觉公司管理层在不顾一切地操纵会计政策,以掩盖特许经营业务变得疲软的事实。

利用误导性分类虚增利润

评价一家公司的经营业绩时,分析其实际的经营性业务产生的利润,也就是营业利润,无疑非常重要。分析利息、出售资产、投资以及其他与经营性业务无关的来源所产生的损益,即非营业利润,也很重要,但是这些不是评价企业经营业绩时要考虑的事项。一些公司会对损益做误导性分类来让营业利润更好看,从而蒙蔽投资者。

这一部分介绍会推高营业利润的三种财务报表分类方法:

①将正常的营业费用(也就是“坏东西”)归类到非营业活动部分;

②将非营业活动或非经常性业务产生的收益(也就是“好东西”)转移到经营活动部分;

③使用有问题的管理层决策来操纵资产负债表项目的分类,以卸载坏东西或加载好东西。

将正常费用移动到线下

将正常费用移动到线下时最常用的一个手段是,一次性注销本该在财务报表经营活动部分报告的费用。例如,将存货或厂房和设备一次性费用化的公司,可以有效地将相关费用(如销售成本或折旧费用)从财务报表经营活动部分转移到非经营活动部分,进而提高营业利润。

1、警惕经常记录“重组费用”的公司

举步维艰的公司常常会开展重组计划,伴随着这些计划的执行,公司会发生非经常性费用。例如,如果公司关闭了一个办事处,它必须向员工支付离职金,向房东支付终止租赁办公室的违约金。公司常常会将和重组计划相关的费用从营业利润项目中剥离,放到线下项目中列报。

如果处理得当,这种方法就是投资者的福音,因为它可以让投资者更好地洞察企业经常性业务的绩效。一般而言,管理层对重组费用进行恰当披露后,投资者可以有更多精力去研究公司更重要的经常性业务。

然而,一些公司几乎在每个会计期间都记录“重组”费用,滥用这种列报。投资者对这些费用要十二分当心,因为公司这样做,或许是为了将正常的营业费用混进这些重组费用中,将其作为一次性的费用注销掉。

例如,通信网络设备供应商阿尔卡特(Alcatel)自20世纪90年代早期起,几乎每个季度都在线下记录重组费用,年度累计金额达到数千万美元,有时甚至达到数十亿美元。

自20世纪90年代至今,惠而浦公司(Whirlpool)也是几乎每年都记录重组费用,终于引起了证券交易委员会的注意,在2016年10月给公司发去一封相关信件,要求管理层:“请解释为什么这些不是你们经营企业必须发生的正常的、经常性现金费用。”

2、警惕将损失转移到终止经营项目下的公司

发一纸公告,宣布将卖掉一个正在赔钱的部门,这个简单的把戏,可以魔法般地提高企业的营业利润。

假设有一家举步维艰的公司,下设三个分部,这些分部的经营结果如下:分部A,100 000美元利润;分部B,250 000美元利润;分部C,400 000美元损失。

该公司将报告50 000美元(=100 000+250 000-400 000)的净亏损,除非它在期初就已经决定将分部C卖掉,将其归类到“终止经营”部分。动动手指,400 000美元的亏损就可以转移到线下来列报,而且极可能不被投资者注意。

虽然该公司仍然运营着所有三个分部,综合损失为50 000美元,神奇的是,它将报告350 000美元的线上营业利润和“不重要的”400 000美元的线下损失。

我们来看看世博公司(Sabre)在将速旅公司(Travelocity)卖给亿客行公司(Expedia)之前,是如何迅速虚增持续经营活动产生的利润的。

世博公司在决定卖掉速旅公司时,就根据公认会计准则,将这个赔钱事业部的所有收入和费用都转移到“终止经营”部分。如此一来,世博公司就被人为地提高了持续经营活动产生的利润,因为之前一直拖累公司整体收益的事业部速旅公司被认为不再是世博公司的一部分。

当然,此时这个赔钱的事业部尚未被卖掉,但投资者根本没有注意到这一点。机敏的投资者或许会注意到世博公司分配给速旅公司事业部的成本增加了,因为这些成本被认定为与终止经营活动相关,但这样处理后,其他事业部的费用就更低,而利润则更高。

从招股说明书可以看出,在速旅公司(在线旅游网站)被认定为终止经营之前,速旅公司的销售、一般和管理费用在2013年的报告值为3.31亿美元。随后,当速旅公司被视为终止经营业务后,它的销售、一般和管理费用被从持续经营活动中移出,对于相同的2013年财报期间,金额跳升至3.89亿美元。多分配成本费用的目的,就是让其他事业部的利润更好看。毋庸置疑,在这场剥离之后,世博公司的营业费用又涨回到了其正常水平。

将非经营性和非经常性利润转移到线上

正如前文所讲,将正常的营业费用绑到重组费用中是一个相对容易玩的计谋。管理层只需让听众相信,公司一次性注销资产将会带来更可观的利润。相反,将非经营性费用转移到线上,则要复杂得多,对管理层来讲,搞定细心的投资者有时候不那么容易。但这点困难吓不倒公司管理层。

1、警惕将投资收入并入经营收入的公司

当一家公司将非经营性利润或投资收益纳入收入时,投资者就应当特别警惕。波士顿炸鸡公司(Boston Chicken)是波士顿市场公司连锁饭店的特许经营授权商,通过将向特许经营人收取的利息和其他各种费用纳入收入来掩盖每况愈下的业务真相。

假如是一家银行或其他类型的金融机构,那么将利息收入确认为收入是理所当然的,但对于一家餐馆来说,这么做就明显地大不寻常。

波士顿炸鸡公司将投资收益归并到收入中,很明显是想掩盖它糟糕的财务状况。由此导致投资者未能发现波士顿炸鸡公司的核心业务——餐馆经营业务正在赔钱。事实上,该公司的利润全部来自非核心业务,如贷款的利息收入和向那些特许经营人收取的各项服务费。

波士顿炸鸡公司1996年的年报中有一个严重但明显被忽略的警示信号:特许经营餐馆业务赔掉了一大笔钱,1996年的亏损从年初的1.483亿美元,上升到年末的1.565亿美元。

投资者应该想想,特许经营业务这样赔钱,作为数家餐馆的特许经营授权商和拥有者,波士顿炸鸡公司又是怎样创造出这么令人满意的利润结果的呢。

稍微动动脑筋,我们就可以找到答案。收入和营业利润主要来源于特许经营人,而不是餐馆的顾客。波士顿炸鸡公司先从市场上筹集到权益或债务形式的资金,然后把这些钱贷给特许经营人。当特许经营人开始还贷款时,波士顿炸鸡公司就开始确认数量可观的利息收入和其他费用收入,并且将这些现金流入计入收入。

这些非核心的收入和利润成为公司财务报告上营业利润举足轻重的部分,这可不是个好兆头。

2、警惕和子公司相关的过高的营业利润

公司可能会在合并账户上动手脚,以创造出虽然有误导性但却漂亮的收入和营业利润增长数据。

假设一家公司决定构建几家控股型合资企业,在每一家都占股60%,我们来看看它的会计处理。根据会计准则的规定,公司将被合并的会计单位及母公司的全部收入和营业费用都列到营业利润项目中(即线上),就像母公司自己的收入和费用一样,再进一步从利润表中减除其他股东拥有的40%的收入和费用(即线下列报)。

以我们假设的上述企业为例,一家子公司的总收入为100万美元,总费用为40万美元。根据会计准则,拥有子公司60%股权的母公司列报100%的收入和营业费用,或列报60万美元的营业利润。因为它不是百分百控股,而只是控股60%,因此要在线下减除40%的差异所造成的24万美元(40%乘以60万美元)。结果,投资者将会看到60万美元的营业利润,而不是36万美元(60%乘以60万美元)的真实经济收益,这个细节可不容易被察觉。

由此,我们对比比皆是的51%控股子公司的现象理解起来就较为容易了。将百分百的收入在线上部分列报,在线下部分减除其他股东享有的49%的利润,强大的诱惑性结果就这样产生了。

利用资产负债表项目分类的自行决定权虚增营业利润

公司还可能会通过从资产负债表上卸载亏损或加载利润,从而产生虽有误导性但却很吸引人的利润结果。

如果公司管理层认为公司对子公司或其他主体(非控股)有重大的影响力,那么该子公司或主体相应比例的利润或损失就会被列到利润表上(根据会计上的权益法)。

相反,如果公司缺乏重大影响力,那么与合资企业相关的资产负债表账户就会根据公允价值定期调节。

于是,财务操纵的机会就来了。

当子公司的利润强劲时,公司管理层通过声称这一期间内公司对子公司有重大影响力,就可以将子公司的利润搬到自己的利润表上;当合资企业的业绩不佳时,则通过声明自己对合资企业没有重大影响力,从而将亏损从资产负债表上卸除。

会计术语简介

对其他公司投资的会计处理

对一家公司做小型投资(投资占股通常低于20%),投资人在自己的资产负债表上按公允价值列报该投资。如果该投资被视为交易性证券,其公允价值的变动额会被列在利润表中。如果它被视为可供出售的金融资产,其公允价值变动额则作为权益的抵销项目列报,对收益没有影响(除非发生了永久性减值损失)。

在对一家公司做中型投资时(投资占股通常低于50%但高于20%),投资人在自己的利润表上用单独一行列报应享有被投资单位的利润份额。我们将这种方法称作权益法。

对一家公司做大型投资(投资占股通常高于50%),投资人完全将被投资人的财务报表和自己的财务报表合并。我们将这种方法称作合并法。

通过操纵合资企业的合并范围来虚增营业利润,这种手法带来的好处大概没有人能比安然公司的管理层更明白。

20世纪90年代中期,安然公司建立了一系列风险事业,需要向这些风险事业注入大量资本,在早年可能产生大量损失。

安然公司知道,如果它如实列报触目惊心的应付贷款,出借人和信用评级机构见了一定会脸色煞白,投资者会无法接受权益融资带来的巨大损失和收益稀释。

于是安然公司创建了一个极不正常的战略。它建立了几千家合营公司(表面上看是遵守了会计准则),并选择不合并这些合营公司,从而使得所有新的债务都不在资产负债表上出现。此外,安然公司相信这种复杂的结构有助于藏匿早期风险投资带来的经济损失(或者随时挣得利得)。

有意思的是,安然公司投给这些风险企业的资本,事后被发现不过是安然公司自家的股票。一些情况下,合营公司自身甚至持有安然公司的股票。在股票价格上涨时期,就像安然公司投在这些合资公司的股本金一样,合资公司的资产价值同步增加。利用这种计谋,安然公司轻松确认了约8500万美元利润,因为在美妙的牛市中它自己的股票价格出现上涨。

安然公司股票价格的快速上涨成了一剂“春药”,驱动着它投给合营企业的股本价值和享有的利润不断增加。

曾经在一个会计期间内,安然从一家合营公司获得了令人惊掉下巴的1.26亿美元。令人好奇的是,当股票价格急剧下跌时,安然公司就像得了严重的健忘症,忘记向股东报告9000万美元的损失了。它采用了一种省事的方法,宣告结果“尚未合并”,当然不能被并入利润表。

因此,按照安然公司的游戏规则,同一项投资,有了收益,告知投资者,有了损失,则赶快藏起来。换句话说,安然公司是“正面我赢反面我也赢”。

当然,我们现在都知道这个故事是如何收尾的了。

#下章预告

现在我们已经来到专栏最重要的部分了。

接下来专栏仍将是关于虚增利润的内容,但我们主要讲企业如何少报费用。下一篇我们将介绍盈余操纵诡计第四种:将当期费用推迟到以后期间确认,讲述了怎样将费用藏匿到资产负债表上,从而推迟到以后的会计期间。

本文为虎嗅Pro会员专享内容。

评论