现在,集中在药明康德身上的疑问主要有两个。

一是,随着业务板块扩张,其盈利能力是增强还是减弱了。根据药明康德2019年半年度报告数据,其上半年各主要业务板块均实现强劲增长,不过总营收有所上升,而直接归母净利润则有所下滑。

有医药业人士分析,药明康德起家的“小分子定制”业务到达发展瓶颈,是否能找到新的业绩发动机,关乎其未来的成长性。

二是,如此频繁的资本运作是否有“后遗症”。药明康德私有化回国后,股价连创新高,可股东高管动辄百亿级别的减持;另一边,投资版图估值不断缩水,截至2019年上半年末,药明康德长期待摊费用账面价值为10.24亿元,商誉金额账面价值高达12.49亿元。

这些问题的答案都需追溯到药明康德的上市。本篇是药明康德案例下,将重点介绍其上市过程和未来布局。

上市

2018年4月13日,借助A股开启独角兽IPO快速通道,药明康德50天闪电完成过会。4月24日,药明康德开始以每股21.60元价格公开发售104198556股股票,占发行后总股数比例为10%。

在回拨机制启动前,药明康德发行额度的30%将以网上方式进行公开申购,剩余70%将在线下针对大额投资人和投资机构的线下发行,而很快发现线上投资者初步有效申购倍数竟然达到4913.03倍。

由于申购量高出预计的150倍,药明康德启动回拨机制,将本次发行总额的60%由线下回拨至线上,于是,其线上发行量占本次发行额的90%,最终中签率为0.6106337%。

5月8日,药明康德以每股21.6元价格上市,募集资金22.5亿元,扣除发行费用后,药明康德将先后投资于苏州药物安全评价中心、 天津化学研发实验室扩建、字影像成像药物/试剂载体的研发及应用、美国细胞及基因治疗商业化cGMP 工厂、美国圣地亚哥生产基地生物分析研等九个项目。

估值:配合监管层的主动缩减

巨大的资金需求一直是药明康德发展过程中一大束缚,所以除了追求市值,募集足够资金进行扩张是其上市的最实际诉求。然而上市后依然缺钱,药明康德这种境遇的主要原因在于,监管层出于谨慎考量,压缩了其募资规模。

按照最初的招股说明书,药明康德计划的发行价格为55.20元,募集的57.41亿元资金除了10亿作为流动性资金补充,其他资金正好用于9个项目。可站在监管层角度,药明康德超过50倍的市盈率明显高于A股23倍的平均市盈率水平,压缩其发行价格和市盈率一定程度上可打消市场对独角兽IPO的顾虑。

为了搭上独角兽IPO这趟高速列车,药明康德主动配合监管层对募资计划进行缩减,并压低发行市盈率,最终以每股21.6元、22.99倍市盈率成为首家获得IPO批文的回归独角兽。

与同一批上市的独角兽企业相比,药明康德上市后走出16个涨停板的一骑绝尘,让其成为2018年新经济IPO企业中的一股清流(众多新经济企业上市即破发)。

配合监管层主动压缩发行价格,给药明康德的发展留下巨大资金缺口。为了解决资金缺口,A股上市后两个月,药明康德便启动了港股上市计划。12月13日,药明康德以每股68.00港元的价格在港交所上市,募集资金75.53亿港元。上市后药明康德成为继上海医药和复星医药之后第三家A+H挂牌医药企业。

中国资本市场对高科技概念股的追捧近乎疯狂,因为很多高科技企业未来潜力要远远高于当下的财务数据。可一旦企业背后所代表的潜力不存在,对于投资人来讲就是场灾难。当年重庆啤酒从事乙型肝炎疫苗研发,让一家制造业企业瞬间具备医药企业同等额的PE,等研发被验证不可行时,瞬间坑了一大批投资人。

盈利:全球安好,稳增依旧

公开财务数据显示,2014年至2017年四年间药明康德分别实现41.40亿元、48.83亿元、61.16亿元、77.65亿元的营收,与之对应的净利润8.081亿元、6.838亿元、11.21亿元、12.97亿元。

从数据上看,药明康德在经历业务剥离、整合和私有化之后,营收增幅明显加速;业务调整给其2015年的净利润带来较大影响,好在这种影响在2016年逐渐消除。

药明康德的年营入在以每年23.32%的增长率增长,究竟是哪些具体业务在支撑其增长?

药明康德的变现业务有CRO服务和CMO/CDMO两大业务构成,其中CRO服务是主营业务,每年为公司创造的营收占总营收比重的71%以上。

如果将药明康德CRO服务进行细分的化,具体可分为中国实验室服务、美国实验室服务、其他CRO服务三个细分类。除了其他CRO服务营收增幅波动较大外,中国区实验室服务和美国区实验室服务近四年都在持续增长,特别是中国区实验室服务。

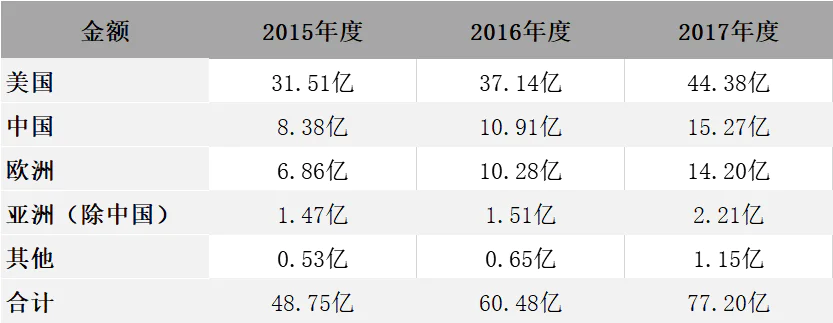

在药明康德的营收构成中,来自美国的CRO业务占据其总收入的近6成,虽然这一比例因中国和欧洲需求增加有所下降,但在未来很长一段时间内,美国市场依然还会是药明康德获取营收的重中之重。

截止招股说明书披露日,药明康德拥有17730员工,已在全球设有24个研发生产基地/分支机构,服务包括全球前20位的大型药企在内的3000余家客户;为客户在研1000余项新药项目,并同时支持或承载着包括辉瑞、礼来、默沙东等全球多家知名药企200多个临床I-II期、30多个临床III期及商业化阶段的小分子化学药生产。

只要全球医药行业不发生2008年那样的动荡,作为医药研发界“阿里巴巴”的药明康德,年营收始终会保持一个相对稳定的增长。

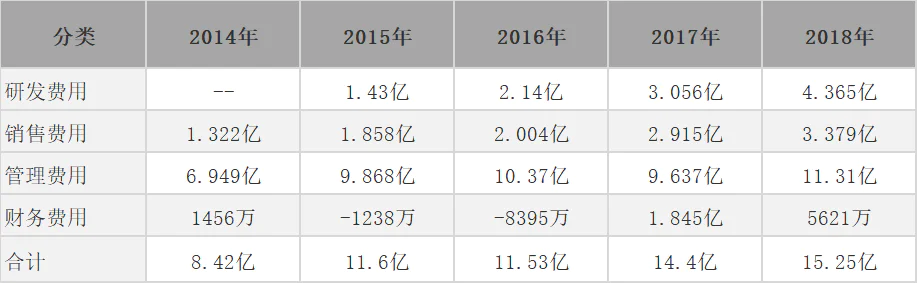

从费用构成上看,近四年来药明康德的主要运营费用一直在增长,但这种增幅远低于营收的增长服务,而且在上述费用构成中,除了必要的研发投入,管理费用、财务费用都有进一步优化的空间。营收增长本就高于主要费用增幅,若在费用上加以控制,药明康德的盈利能力会进一步增强。

数据显示,2007年全球CRO市场容量为150亿美元,到2017年时这一规模已经达到396亿美元。因为CRO成为新药研发建成医药企业研发新药的主流模式(CRO承担了全球近1/3的新药开发工作,使用CRO约可缩短申报时间30%),到2021年时,全球CRO市场容量预计将会达到646亿美金。这样看来,年营收约12亿美元的药明康德,还有很高增长空间。

除了资本市场的投资价值,药明康德还为中国生物医药行业培养大批生物医药研发人员,同时,大幅缩短了外国药进入中国的时间。

融资:后来的反而比先到的回报丰厚

2007年8月,药明康德在纽交所上市,上市后主要通过增发股票和向银行贷款方式获取外部资金。2015年12月,药明康德以33亿美元的作价完成私有化退市,在此次退市中,有不少中国投资机构参与其中。进行私有化退市后,退市主体药明康德并未在一级市场上进行过任何融资活动,直到再次上市时才以每股21.60元价格公开发售104198556股股票。

既然近3年来药明康德一共有私有化和公开上市发行,两次融资活动,那药明康德又给参与这两次认购的投资人创造了多少投资回报呢?

药明康德私有价格33亿美元,当年投资人每股的持股成本为22.69元(若退市后药明康德接受过未披露的融资,持股价格会更高),持有3年后至其上市后,每股21.6元的发行价,很明显,所有参与私有化退市的投资人回报是负值。

好在药明康德上市后连续拿下16个涨停,较发行价格相比最大涨幅达到625.42%,参与退市的投资人最终还是获利颇丰,但获利仍低于在公开发售时以21.6元进入的打新者。据悉,按照上交所每1000股为一签的申购规则,药明康德的投资人每中一签,就有11万左右的收益。

股东结构:缺乏控股股东的极度分散

药明康德退市之前,创始团队的持股比例就因减持和稀释被降到极低的比例,以致于一度没有实际控制人,当时最大的股东施罗德投资持股比例也不超过10%,由此可以看出药明康德的股权结构极度分散。

按说股权分散,借助私有化退市这种局面应该会得以改善,但实际情况却是,在药明康德退市过程中参与进来的投资机构一度超过40家。这就导致公司在退市之后仍然没有控股股东,为了上市,李革、赵宁、刘晓钟、张朝晖四位创始人签署了一致行动协议,才成为药明康德的实际控制人。

根据公开资料显示,上市后药明康德药创始团队的持股比例分别为,李革持股24.24%、刘晓钟和张朝晖持股2.63%、赵宁持股1.1%,光辉月光、萨摩布鲁姆投资、药明康德维京、汇桥、嘉世康恒、HCFIIWX、上海金药、平安置业为其持股5%以上的股东,股权结构依然高度分散。

2019年4月30日,药明康德披露股东减持计划,7名股东计划加持不超过11.93%的股份,其中5名股东持股比例5%以上,2名持股不到5%。

按照公告说明,此次股东减持原因为基金投资正常退出或股东自身资金需求,以当时股价计算,此次减持套现资金超过112亿,占首次公开发行后满足12个月解禁股东限售股份的四分之一(截止到8月13日,实际减持占药明康德总股本的5.48%,累计套现66.26亿元)。

8月14日,药明康德再次公布新一轮股东减持计划,称其7名发起人股东合计拟减持不超过10.74%的股份,减持期限为8月19日至11月16日;按照8月14日当天收盘价70.25元/股计算,此次减持最高套现金额为123.64亿元。

对于私有化退市时进入药明康德的股东来说,等待了四年终于可以退出,但如此大规模的售出股票,公司股价需要承受的压力很大。

同时,过多股票的流通会近一步分散股权结构,股权集中度不高,盘子又太大,未来股价上涨的潜力就会很低。

员工持股:人无股权不富

人力资源是药明康德最大的依仗,那其又会推出怎样的员工持股计划呢?

在招股说明书中,药明康德的披露是未发行过内部职工股。上市时不做员工股权激励安排,这在新经济IPO企业中应该算是罕见的,造成这种结果的主要原因可能有两个:

其一,药明康德在2007年已经在纽交所上过市,这次是二次上市,所以对企业来讲显得不再那么必要;

其二,股权结构分散,再说服投资人同意稀释自己股权的员工持股激励方案难度太大。

关于药明康德的股权激励问题,如果向上追溯,在2015年12月发行人曾以每股2.84美元作为股权激励价格,确认相关费用1.89亿元,当时公司有员工9291 人,人均激励2.03万元。

2018年8月7日,药明康德发布公告,计划向激励对象授予权益总计885.69万股股票,其中177.14万股股票被作为预留授予权益;获得此次奖励的一共1524人,股权激励员工占总员工的比重为8.6%,若按照当天76.59元的收盘价格计算,人均股权激励价值35.6万元,和大多数新经济IPO企业相比差距并不太大。

股权激励相对较少,药明康德员工薪酬又怎么样呢?

通过公开资料可知,截至2017年12月31日,药明康德员工人数合计14763名,其中研发专业人员11721名,硕士及以上学历5757人,海外博士600余人。在药明康德2017年财报中,披露的应付职工薪酬为4.42亿元,这样的金额对于一个14763人的企业来讲,显然过于低了,由此可以推断很大一部分人员的工资被纳入到销售费用、管理费用、研发费用之中。

虽然通过财报数据无法算出药明康德的人均薪酬,但互联网上有信息显示,药明康德普通员工人均薪酬为11.7万元,中层员工人均薪酬为38.82万元,高层员工人均薪酬为100.94万元。

再造下一个“药明康德”

2019年3月10日,至少募资13.8亿元资金的合全药业从新三板摘牌,业界传言退市是为了科创板,合全药业相关负责人却表示三年内不谋求上市。

4月19日,药明康德发布公告,拟将对合全药业控股公司上海药明增资30亿元,资金用途为履行对异议股东的回购方案以及收购合全药业其他股东股份的需要,陪跑三四年投资人面临被“清退”的窘境。

虽然合全药业声明三年内不谋求上市,但若三年后所能带来的资本效应又能造出一个新的“药明康德”的话,投资仍然有较大收益,所以在此次退市中有部分投资人选择继续陪跑。

除了在药明体系负责CMO业务的合全药业,专注基因大数据的药明明码也是药明康德集团颇具潜力的一个资本棋子,且已获得5.3亿美元融资。

企业扩张需要资金,借助一级市场和二级市场融资无可厚非,但作为一家生物医药企业将业务过度拆分,分别进行融资和上市的做法让药明康德蒙上浓重的资本操作色彩。

给予高科技企业过高的市盈率,这也会给想要稳定健康发展的中国股市埋下隐患,一旦企业出现负面消息,千亿市值将瞬间一地鸡毛。去年大张旗鼓搞出的独角兽概念,被证实就有不少企业浑水摸鱼,今年的科创板但愿不会出现既是起点又是终点的上市闹剧。

评论