迈瑞医疗被称为“医疗器械界的华为”。

看其成长路径,确实与华为有很多相似之处:都是从做代理商赚差价积累出第一桶金,也都靠自主研发、农村包围城市的战略打开市场。

但相比华为,迈瑞医疗的研发实力和国际地位还需不少努力,这些在上篇中有重点介绍。

与华为坚决不上市相比,迈瑞医疗“玩”的资本市场套路“高明”很多,从2016年迈瑞医疗从纽交所完成私有化退市,到2018年10月正式在深交所挂牌上市,3年时间市值翻了10倍。

本文为迈瑞医疗案例下篇,将重点介绍迈瑞医疗的商业模式和其资本市场的布局。

商业模式

迈瑞医疗的商业模式是什么?简要来讲,是将生产的医疗器械向全球不同地区的客户进行销售;而为了更好地销售产品,对中国和发展中国家采用以代理经销为主,对美国采用直销方式,对欧洲采用“经销+直销”的方式,获得营业收入。

从商业模式上看,迈瑞医疗没有太多特殊之处,但同样的模式落实到每家企业,甚至同一家企业的不同发展阶段就有所差异。

比如早期的迈瑞医疗以“代理销售+研发+低价”的方式在国内市场突围,发展到一定阶段后以“研发+低价+被代理销售+国际化”的方式进入国际市场,纽交所上市不久迈瑞医疗开启以“国内+国际并购”的方式丰富和完善产品体系。

在这种根据企业成长阶段不断进行演变的商业模式之下,迈瑞走出了一条“代理—研发—低价—国际化—并购—增产—销售”为主线的崛起之路。

迈瑞医疗靠什么业务变现?

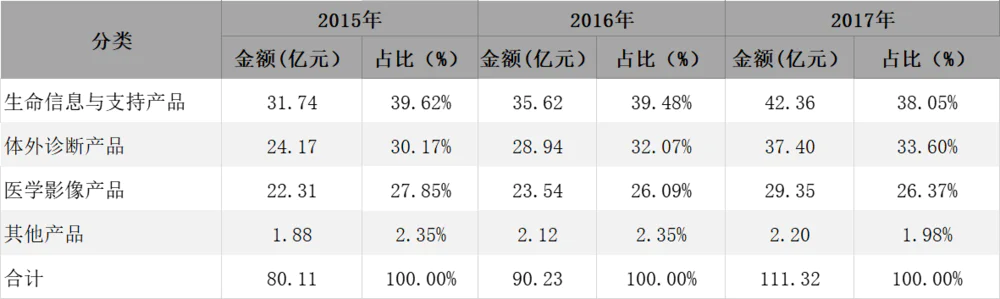

招股书显示,主要从事医疗器械的研发、制造、营销及服务的迈瑞医疗已成为全国最大、全球领先的医疗器械及解决方案供应商,产品主要覆盖生命信息与支持、体外诊断以及医学影像三大领域。除此以外,迈瑞医疗还有包括内窥手术器械、硬镜等其他产品。

在迈瑞医疗三大支柱业务领域中,生命信息与支持业务是营收占比最大的版块,体外诊断业务则紧随其后,且在连年持续增长,排名最靠后的医学影像占比也有26%以上。可是说三大业务虽有差距,但整体上算是相对均衡,没有出现某一业务独大的情况。

以2017年为例,迈瑞医疗产品及解决方案已在国外应用于全球190多个国家和地区,在国内覆盖近11万家医疗机构和99%以上三甲医院,营收111.32亿元,其中53.98%的营收来源于中国市场,13.03%的营收来源于北美市场,8.83%的营收来源于欧洲市场,5.83%的营收来源于拉美市场,剩下18.33%来源其他地区。

上市

2018年9月27日,迈瑞医疗分别在深圳、南京、北京、西安、成都、硅谷、新泽西、西雅图设立八个研发中心,拥有约9000员工,以每股48.8元发行价进行公开申购,其中线上发行3648万股占发行总量的30%,剩下的70%约8512万股在线下发行。

当天晚间,迈瑞医疗宣布,此次线上共有有效申购户数为1132.45万户,有效申购股数为1400.60亿股,线上超额认购倍数为3839倍。

由于线上认购数量较多,迈瑞医疗启动回拨机制,线上发行数量调整为10944万股,占本次发行总量的90.00%,线下发行数量降低到1216万股,占本次发行总量的10.00%,但即便是借助回拨机制线上与原有发行数量相比增加2倍,迈瑞医疗网上发行的最终中签率仅为0.078138%。

10月9日晚间,迈瑞医疗披露本次上市最终发行结果,此次总募集金额为59.3亿元,其中网上公众投资者缴款认购53.22亿元,网下机构投资者认购5.92亿元,联席主承销商包销1925.51万元。

为了此次上市,迈瑞需要向保荐机构及承销商支付1.8亿元费用,占募资总的的3%,而剩下的57.5亿元募集资金迈瑞医疗将用于光明生产基地扩建等8个项目。

与药明康德一样,迈瑞医疗此次募集的59.3亿元资金并不能满足上述8个项目建设的资金。且其转战创业板后,对募集进行了主动调整,按照22.99倍发行市盈率计算,募集资金也缩水约7亿元。

那创业板市场又会给迈瑞医疗怎样的的市值?

估值:业绩支撑估值

监管层为了降低风险要求上市的独角兽都不能高于当时A股23倍的市盈率,因此迈瑞医疗以22.99倍市盈率进行股票发行上市,按照此市盈率计算,其将获得593亿元的发行市值。

受市场大环境影响,新经济独角兽市值纷纷出现大幅回调,与众多新经济独角兽不同的是,迈瑞医疗上市后的股价在波动中持续上涨,走的异常坚挺。到2018年12月时,上市才两个月的迈瑞医疗拿下1503.7亿元的市场,与发行时相比迈瑞医疗的市值又涨幅2.55倍。

从发行市盈率上看,按照独角兽发行政策上市的迈瑞医疗估值相对合理,而上市后支撑迈瑞医疗市值不断增长的则是其高速增长的营收和暴增的净利润。市场需要靠盈利来说服投资者,作为创业板最能挣钱的迈瑞医疗获得与之相应的市值匹配度,也理所当然。

维持迈瑞医疗近两千亿市值的主要因素在于其突出的盈利能力,若这种能力能一直持续下去,自然会在创业板引领风骚。

盈利:净利润全靠国内市场

公开数据显示,在2015-2018年四年间,迈瑞医疗年营收分别为80.13亿元、90.32亿元、111.74亿元、137.5亿元,与之对应的净利润分别为9.61亿、16.12亿元、26.01亿元、37.26亿元。单从营收和净利润数据上看,迈瑞医疗营收在稳定增长,净利润增长幅度更大,是一家具备很强挣钱能力的企业。

可如果将净利润细化,就会发现占迈瑞医疗营收比重一直在50%左右国内市场,却为迈瑞医疗贡献了超过100%以上的净利润。

以2018年为例,销售额77.97亿元的国内市场,为迈瑞带来41.41亿的净利润,净利润占营收的比重高达53.11%,可以说非常暴利了(据悉,医疗器械企业若不能把成本控制在出厂价的20%以内就无法实现高速增长)。

但销售额占据迈瑞医疗营收近半的国外市场,只给迈瑞医疗带来了不断增长的营收收入,却未能带来相应的利润回报,按照财务回报算迈瑞医疗的国际化质量不高。

这就很难解释了,在海外迈瑞同样是以经销商代理模式和直销模式销售产品,既然产品能销售几十个亿,证明产品质量还是能被国外医院认可的,特别是国外在采用经销商分销机制下,作为供应商的迈瑞医疗应该能分到一杯没有任何风险的粥,可事实却是如免费劳动力一样,一直处在亏损状态。

国内市场是迈瑞医疗盈利的全部来源,那国内市场能撑得起迈瑞医疗走多远呢?

据统计数据显示,2017年全球医疗器械市场规模大约有4030亿美元,行业增速为5%,而在全球医疗器械市场中,中国市场占比仅为14.7%(与2012年的7%相比,市场规模虽增长一倍),但市场规模为4583亿元,行业增速24%。

2017年迈瑞医疗国内市场营收仅为60.32亿元,整体市场占有率不到1.5%,而且在药品和医疗器械人均消费额比例(药械比)上,中国的药械比大概是1:0.351,远低于发达国家1:0.981的水平。

因此无论是在占有率还是在药械比上看,市场空间巨大的中国医疗器械市场给正在高速成长的迈瑞医疗足够的增长潜力。

融资:以增资扩股和股权转让方式进行

2016年3月,以李西廷、徐航、成明和成长的买方财团对迈瑞医疗美国上市主体迈瑞国际进行私有化,私有化完成后,三位创始人直接或间接持有迈瑞医疗全部股份。

完成私有化退市后的7月迈瑞医疗进了增资扩股,在此次增资扩股中Smartco Development、Magnifice (HK)和 Ever Union 以7.44亿元认购迈瑞医疗7.44亿股,每股价格为1元,增发完成后迈瑞医疗总股本由原先的3.5亿股,变更为1094091266股。8月,迈瑞医疗向员工持股平台和部分关联利益人进行股权转让,转让股份份额占总股份的比重为21.96%。

10-12月,迈瑞医疗原股东Smartco Development、Magnifice (HK)、Ever Union、香港投资、香港控股分别将其持有的公司股份转让给国寿成达(国有股)、大众交通、宁波昂山恒泰等32 名新增股东转让165475274股,占总股本的15.12%。

按照上市公司大众交通披露的信息看,大众交通以27104万元认购迈瑞医疗5295405股,每股成本为51.18元,上述转让共为迈瑞医疗原股东带来84.7亿元的现金回报。

从7.44亿元增资扩股到84.7亿元的股权转让,进行内部股权结构调整的迈瑞医疗,又为股东带来77.26亿元的现金回报,加上退市前后的分红,迈瑞医疗给三位主要股东的现金回报完全可以覆盖因私有化退市所背负的20.5亿美元借款(未计算8月份内部及相关利益人股权转让收益)。

那么迈瑞医疗为搭上这趟快车的投资机构带来多少收益呢?

若所有机构均按照每股51.18元的成本认购,按照迈瑞医疗每股48.8元发行价计算,这些上市之前认购的机构均因认购成本高出于发行成本而处于账面亏损状态,而公开发行阶段的投资人反而因为认购成本相对较低获得比投资机构更高的收益。

以迈瑞医疗上市后第三天股价计算,若当天卖出,打中迈瑞医疗的投资者每签可最少获利12290元,最多17615元,由于迈瑞医疗后期股价持续上涨,若投资者持有收益会更加可观。

股权结构:相对集中的控股权

“在股份上面你一定要清醒,绝对不能为了钱把你的控制权让出太多。”这是迈瑞医疗创始人徐航在2012年时这样说到。那么迈瑞医疗的原创团队又在此次上市中持有多少股权呢?

招股说明书显示,在迈瑞医疗退市后三位买入团成员持有所有迈瑞医疗的股份,迈瑞医疗两位实际控制人李西廷、徐航实际持股比例一度高达47.35%、45.97%,通过一系列增发和内外部股权转让后两位实际控制人的持股数量才降到29.89%和27.14%。

完成上市后,迈瑞医疗董事长李西廷通过Smartco Development持有公司26.90%的股份,董事徐航通过Magnifice(HK)持有公司24.43%的股份,迈瑞总裁成明和持有公司5.29%的股份。同时李西廷、徐航、成明和三位创始人还间接持有6.85%的股份,三人累计持股数量63.47%。

由于国内不支持同股不同权,所以三位创始人所持有的表决权也同为63.47%,按照公司章程,重大事项需要三分之二以上的股东表决通过即可,迈瑞医疗管理层仅需争取找到极少数股东同意即可。

而且由于上市前迈瑞医疗进行过两次大规模的股权转让,除了三位创始人持股数量超过5%,其他持股机构持股量均没有超过5%的情况出现,可以说机构持股极度分散,在表决权上很难威胁到三位创始人。

员工持股:人无股权不富

2016年8月,迈瑞医疗曾向睿享投资、睿嘉投资、睿和投资等5家企业授予员工股,合计授予股份占总股本的6.5093%,按照48.8元的发行价格计算,股份市值34.75亿元。

在招股说明书披露中,迈瑞医疗共向138名管理层和高端技术人才和3个企业实体(占比非常小)授予员工股,若把实体按人数计算,这141名员工人占2016年员工人数的1.84%,而人均持股发行市值就高达2464.8万元(上市后最大市值约6300万)。

员工持股比例仅1.84%,与众多在2018年上市的企业相比,迈瑞医疗的员工持股比例是比较低的,绝大多数员工与股权无缘,那员工薪酬又是怎样呢?

数据显示,截止2017年12月31日,迈瑞医疗共有员工8320人,其中博士75人、硕士1629人、本科3827人、大专835人,在2017年财年迈瑞医疗共向这8320人支付20.39亿元的薪酬,人均薪酬24.5万元,薪资水平并不算低。

创业近30年的迈瑞医疗代表着中国创新型科技企业的过去、当下以及未来所要走的路,那作为中国最大的医疗器械企业、创业板最会挣钱的科技公司的迈瑞医疗又能给中国创新型科技企业提供哪些借鉴呢?

坐拥高估值的中国科技企业更应该奋发图强

2018年中国医疗器械占全球16%的市场,可以说对医疗器械需求旺盛且持续高速增长的中国市场正在成为全球最重要的市场,可我国医疗器械生产企业仅在中低端医疗器械领域产量居世界第一,利润最大的高端医疗器械市场却大部分被外资占领。

以迈瑞医疗为例,按照2017年的营收计算,其在全球医疗器械百强排行中位居43位。全球排名第一的美敦力2017年营收约为300亿美元,市值1148.37亿美元;全球排名第14的捷迈邦美2017年的营收为77.63亿美元,市值为255.61亿美元。

2018年正处于两年重组计划第二年的捷迈邦美收入为79.3亿美元,现在市值为241.91亿美元,而当年迈瑞医疗营收为19.98亿美元,现在市值为271.6亿美元。从市值上看迈瑞医疗比捷迈邦美高出约30亿美元,可从营收上看捷迈邦美却被迈瑞医疗高出近50亿美元。

中国资本市场给了中国创新型科技企业足够高的估值,而坐拥高估值的中国科技企业更应该奋发图强,用研发增强自身在国际市场上的竞争力。不要总在自身标签和包装上下功夫,自我炒作、自吹自擂、大肆渲染的把自己打造成一家牛逼的科技创新型企业,可如果真将公司实际业务与宣传对比或者与世界同行对比,除了不务正业啥也不是。

追求资本还是追求长远

对于做实体产业的医药器械企业来讲,只要自己不作死,企业很难瞬间被新事物取代。因此从事基础实业的科技型企业更容易清晰规划自己的成长路径。

按照迈瑞医疗的规划,上市后融到资,可以按照计划大干一场了,现实却并未按照计划演义。

2018年最后两天,迈瑞医疗便被爆出强制解约254名(来自985、211高校)秋招应届毕业生的新闻。据悉迈瑞医疗秋招共签约2019届高校毕业生485人,此次解约比例竞高达52%,对于解约,迈瑞医疗给出的理由是,新员工尤其是应届毕业生短期内无法胜任和匹配业务需要,为保障公司持续稳健发展,不得不做出解约部分学生的决定,被强制解约的毕业生只能获得5000元赔偿金。

对于一家已经创办近30年的企业来讲,怎样配置资源应该是轻车熟路了,更何况对上市后业务该怎么推进,公司管理层肯定会有长远的规划。可才上市2个月,迈瑞医疗竟然做出如此让人大跌眼球的事情,无论怎么理解,这种行为都很难说服于人。

活得久了,内部也就朽了

2019年5月13日,迈瑞医疗召开了2018年年度股东大会,在大会上迈瑞医疗董秘当着30多位参会的现场股东,发表了“你们散户”,“今天有好多股东只有100股,也来参加股东大会,不知是何居心”等歧视中小投资者的不当言论,一时引发轩然大波。

要知道在3天前,中国证监会主席易会满在中国上市公司协会2019年年会暨第二届理事会第七次会议上刚发表讲话,强调上市公司大股东和上市公司董监高必须谨记和坚持“四个敬畏”:敬畏市场、敬畏法治、敬畏专业、敬畏投资者。可刚过去两天,迈瑞医疗董秘就出现此问题。

除了董秘不当言论,在此次会议上,迈瑞医疗董事长总裁、独立董事、财务总监等高管集体缺席,实际参会的仅有一名副总经理和董秘,原本该有的独立董事述职环节也莫名的取消。

事后迈瑞医疗董秘以一名A股资本市场的新兵身份公开道歉,可对于从2007年起就开始在迈瑞医疗投资者关系相关职位任职,2017年1月开始任公司董事会秘书,年薪超400万的专业型高级管理者,以新兵为由化解舆论显然难以说服投资者。

股神巴菲特尚且坚持每年5月在美国小城奥马哈召开约4万人的股东大会,刚上市不久的迈瑞医疗却如此召开股东大会,不仅反映出管理层对股东的漠视,也在一定程度上映射出迈瑞医疗将日常事务行政化的内在腐朽。

评论