房地美和兄弟公司房利美,算是次贷危机的核心。十多年前(2008年),正是这两家曝出巨额财务危机,从而掀起了次贷危机狂潮。

在这不得不提到巴菲特。他在1988年大手笔买入房地美的股票,而在2000年又几乎全部卖出。当时房地美一味追求“两位数”的利润率,巴菲特认为,这对以房地产按揭业务为主的准国营性质公司并不正常,管理层想要这样出色的业绩,只能对数字进行造假。事实证明,他的判断是正确的。

同时,在研究了该公司的真实财务数据后,还有一点很容易让人更加疑惑不解:2000~2002年,房地美居然少报了近45亿美元的净利润。

为什么一家上市公司的管理层要隐瞒利润去误导投资者?

你可能觉得这是为了避税。对于非上市公司而言这是正确答案,它们考虑的是怎么漏税。上市公司当然也考虑节税,但它们更需要让投资者看到公司利润平稳增长,符合他们的愿景。

回忆一下“盈余操纵诡计第一种:过早确认收入”中公司管理层使用骗术的原因是,他们相信当期的财务业绩比未来期间的更重要。因此,他们决定把未来期间的收入在当期加速入账。

现在我们把这个画面翻转,想象一下:特定情况下,管理层可能希望将当期业绩后移,以增大未来期间的利润。

这种情况确实存在:一家上市公司今天业绩的增长就如同抢钱一样快,但投资者并不知晓它明天会如何,或者一家公司今天忽然有一笔天上掉馅饼一般的大额收益或巨额合同。投资者当然爱看这样的数字,但他们同时也希望管理层在明天可以复制甚至超过这些数字。

满足投资者层层加码的期望是可怕的,这导致公司管理层觉得使用本篇所讲述的骗术很有必要。

将当期利润推迟到以后期间确认的方法:

1.在当期提取准备金,在后期转回,形成后期利润。

2.以对金融衍生品进行不当会计核算来平滑利润。

3.提取并购准备金,在后期将其转回为利润。

4.把当期销售收入挪至后期入账。

在当期提取准备金,在后期转回,形成后期利润

当生意火爆、利润远超华尔街预期时,上市公司可能试图不把全部收入放进财报,而是储藏起来以备不时之需。考虑到这种情况,对于当期已经光明正大赚取的收入,公司管理层并不将其全部记进收入账,而是将其存放在资产负债表上,一直留到以后需要它的时候。

这样做起来很简单,审计师也不会多问,他们可能认为这是“非常稳健”的会计处理方法。只须做一笔会计分录,增加资产负债表负债科目“递延收入”(或“未确认收入”)的余额,公司在以后期间需要这笔收入(提高利润)时,就再做一笔分录,将其挪至收入即可。

会计术语简介

提取递延(未确认)收入

假如一家公司,发生了现金销售900美元,则正确的日记账分录应为:

增加: 现金 900美元

增加: 销售收入 900美元

如果管理层只想记录600美元收入,而把其余300美元储存起来留到下一年,就会这样记账:

增加: 现金 900美元

增加: 销售收入 600美元

增加: 递延收入 300美元

第二年,管理层只要把去年储存的递延收入释放到销售收入中即可:

减少: 递延收入 300美元

增加: 销售收入 300美元

广积粮草备荒年

20世纪90年代末期,软件巨头微软公司因涉嫌垄断而同时遭到美国司法部和欧盟的详细调查。可以想到,微软公司最不想让这些调查机构看到的,大概就是它飞速增长的收入和利润,因为这会成为调查机构的重要证据。该公司真的曾经试图推迟确认收入,方法是以“未确认收入”的形式将收入储存在资产负债表上,并递延到以后期间。

如表1所示,自1998年3月到1999年3月,微软公司的未确认收入账户每季度都增长数亿美元。事实上,这种储备真的是翻倍了,1998年年初是20亿美元,1999年3月是42亿美元。但是这种增长速度在1999年6月忽然放缓了,此后,微软公司的未确认收入的转出额与增加额就大致相当了。

表1 微软公司的未确认收入(季度趋势)

很多因素都可能导致公司建立巨额的未确认收入储备,并且之后巨额储备会突然下降,对微软公司而言可能的一种解释是微软公司建立这些储备是“为荒年备粮”。根据1999年9月季报,微软公司的收入连续下降了6.6%,投资者质疑“是不是荒年已经到了”。

促使递延收入下降的另一因素是,在1999年6月,微软公司修改了收入确认会计政策,导致在早期确认了更多软件销售收入。微软公司决定采用一条新的会计准则(美国注册会计师协会立场公告98-9),调高在软件卖出时确认的收入比例,调低计入未确认收入的比例。(请看下文中的披露。)不考虑其合理性,这一会计政策变更的影响是使微软公司将储存的递延收入释放为当期收入。

一次意外收益,分别在几年入账

现实情况是,极少有公司能够在储存几十亿美元收入储备的同时还能持续稳定增长,并且达到华尔街期望的目标。于是,当获得意外收益时,它们通常采用本篇所叙述的第六种盈余操纵诡计:将当期收益挪至后期。

1999年年报中微软公司披露的收入确认会计政策节选

1999年第四季度,由于采用了美国注册会计师协会立场公告98-9条款,公司改变了向产品的未交付部分分摊公允价值的方法。未交付部分的价格占总价的比例下降了,而Windows系统和Office软件的销售收入额中未确认的递延收入的比例降低了,交货时立即确认的收入比例提高了。Windows桌面操作系统的已确认收入占比从20%~35%,显著降低到15%~25%。桌面应用程序收入的占比从大致20%降低到10%~20%。这一比例的范围取决于产品未交付部分的条款、价格、许可条件。这次会计政策变化的影响使得微软公司1999年的收入增加了1.7亿美元。

将贸易暴利挪至后期

安然公司臭名昭著的会计欺诈发生在2000~2001年,该公司的贸易部门在加利福尼亚州能源市场上意外赚到了巨额利润。这笔利润如此巨大,管理层决定将其一部分藏起来留给以后期间,按证券交易委员会的说法就是,“隐藏了暴利交易的额度和波动”。

与安然公司的其他欺诈相比,这一动作是简单直白的:仅仅将部分贸易暴利做递延处理,将其藏在资产负债表的准备金中。在困难时期,这些准备金就派上了用场,使安然公司的财报免于出现大额损失。

在2001年年初,安然公司的秘密准备金金额畸高,超过了10亿美元。于是该公司不当转回了数亿美元的秘密储备,以确保实现华尔街的期望。

颇具讽刺意味的是,它不需要再在未来期间转回秘密储备了,因为安然公司在2001年10月破产,并且必须披露“留备灾年”的所有收入。2001年10月,“灾年”真的来了,对于投资者来说,这相当于5级飓风!

利用准备金平滑利润乃是重罪

只要华尔街期望公司利润稳定持续增长,平滑利润便不是管理层的罕见策略了。然而,使用准备金将利润挪至后期和过早确认收入(盈余操纵诡计第一种)一样,都是恶劣的利润操纵骗术。这两种操作的后果,都是报出具有误导性质的财报。收入被过早确认时,未来的利润被记在当期;同理,平滑利润时,当期利润被挪至以后期间。

以对金融衍生品进行不当会计核算来平滑利润

业务健康的公司,可以靠利润平滑术做出漂亮、稳定、符合预期的业绩表现。来看一下按揭业的巨头、联邦家庭贷款按揭公司房地美,即便处于一个利率波动的时期,它也希望有非常平滑的利润。但房地美的利润平滑技术做过了头,搞成了50亿美元的欺诈。

市场利率的波动让“稳定的房地美”变得更不可预测

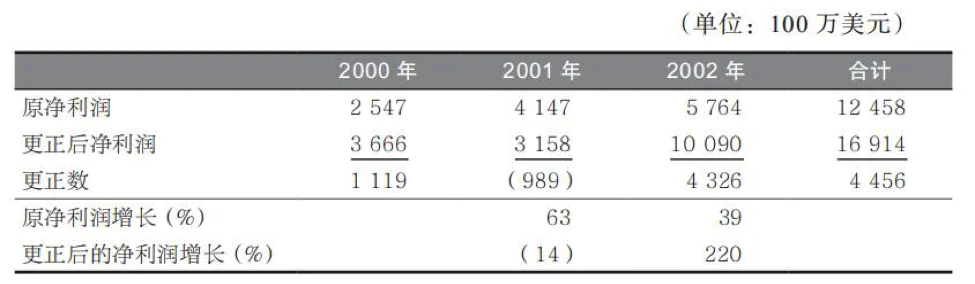

房地美的利润操纵术与其对金融衍生工具、贷款发放成本、损失准备金的错误会计处理高度相关。等到披露修正后的真实数据时,我们发现它的这些丑闻很是令人疑惑不解:该公司居然低报了利润。2000~2002年,房地美少报了近45亿美元的净利润。

如表2所示,房地美利用利润平滑技术,在2001年报出63%,在2002年报出39%的利润增长,而真实的利润增长波动非常剧烈,在2001年为-14%,而在2002年却为220%。

表2 房地美更正后的数据

房地美为什么这样做呢?当然是因为华尔街需要这个公司的利润稳定增长并且符合他们的预期。

2000年,新会计准则(美国财务会计准则第133号)的实施带来的效果是,使企业包括衍生品在内的投资活动产生巨大的收益波动。很快,管理层就明白,这一会计准则的变化能给公司带来巨额的意外收益。最初房地美估计会有几亿美元的收益,但这一收益很快就涨到了几十亿美元。

在我们眼里,几十亿美元的意外收入是大新闻,但是对于房地美,这是一个大问题。该公司股价飙升主要是由于它有稳定的、可预期的利润,它的绰号“稳定的房地美”是名副其实的。因此,考虑到应保持这个美名以取悦华尔街,房地美谋划把这笔巨额意外收益的大部分藏起来,等到它需要平滑利润的时候再释放一些。

和安然、世通公司不同,房地美的骗术不是为了掩盖恶化的公司业绩,而是为了维持“稳定利润奶牛”的形象。换句话说,房地美的最终目标不是虚造利润,而是平滑利润。

这两种骗术均违背了会计准则,并对投资者隐瞒了经济实况。两者之间的最大区别是,前者是无中生有虚造利润,后者是平滑利润。后者可能本来就是健康的公司,只想试图将自己打扮成具有可预期利润的样子。

通用电气公司滥用衍生品会计处理方法,扮作持续盈利

和许多大公司一样,通用电气公司也发行商业票据,即一种浮动利率短期债券。为了对冲利率变化风险,通用电气使用了衍生品协议,叫作“利率互换”(之所以叫这个名字,是因为通用电气将其变动利率的付款义务“换为”固定付款义务)。如果该公司处理方法正确,商业票据利率会在美国财务会计准则第133号条款下得到有效对冲,这意味着公司衍生品价值的波动不会影响公司利润。

2002年,问题来了,看起来通用电气做了“过度对冲”,或者说,做了比对冲商业票据利率风险所需更多的互换。自然而然,通用电气过度对冲的数额在第133号准则条款下是无效的,这意味着每季度的价值变化都会影响利润。(这些对冲无效是因为它们并没有对冲掉任何东西。)通用电气很快就发现,由于这些无效对冲,它需要确认2000万美元的税前费用。

在2002年的整个第四季度中,通用电气公司都在努力寻找办法,避免确认这2000万美元的费用。2003年1月初,在2002年第四季度的账期已经结束但财报尚未报出时,通用电气公司为其对冲交易创造了一种全新的会计处理方法,让财报数据如愿以偿。审计师通过了其财报,通用电气的业绩符合华尔街预期的这种趋势得以继续保持。

但一个颇大的遗留问题是,这一新奇的会计处理方法违背了公认会计准则。几年之后,证券交易委员会指控通用电气会计欺诈。

警惕无效对冲带来的巨额利润

投资者应该注意,如果一家公司财报显示有巨额收益来自对冲活动,而这些无效的(有时也叫作“经济的”)“对冲”完全是不可靠的投机交易,那么它们极易在未来期间造成巨额损失。并且,如果无效对冲产生的收益远大于损失,投资者应特别留心。

来看看华盛顿共同基金(WAMU),该公司历史上曾有对冲类业务带来的大额收益。2004年,该公司报出16亿美元的“经济对冲”利润,同时其未做对冲的按揭服务权资产有5亿美元的损失。换句话说,华盛顿共同基金的对冲行为带来的收益是其潜在损失的3倍。

投资者应提防与基础资产或负债同向变动的“对冲”,这个信号表示,公司管理层是在用衍生工具做投机,而不是在做对冲。

提取并购准备金,在后期将其转回为利润

正如我们前面指出的,做并购的公司会为投资者带来一些巨大的挑战。

首先,合并后的公司很难做同比分析。其次,后续我们在“并购会计诡计”中还会谈到,并购会计准则扭曲了经营活动现金流。最后,被并购的目标公司可能会隐藏并购之前赚取的一些收入,因此买方公司可以在并购后的期间将这些收入予以确认。

在“完成并购交易前的残期”缩小收入

想象一下,你刚签署了一份协议,要卖掉你的企业,交易会在两个月内完成。你收到买方公司管理层的指令,不再增加账面收入,直到并购交易成功结束。你有些不解,但是遵循了这一指令,真的不再将收入记账。这样一来,你送给新股东一份慷慨的(同时也是不当的)礼物,两个月的收入被你隐藏了,而这些收入会变成买方公司的收入。

来看看1997年3Com合并美国机器人公司(U.S.Robotics)的案例。

由于这两家公司的会计年度是不同的(3Com的会计年度是在5月结束,美国机器人公司是在9月结束),于是并购交易结束之前有了两个月的“残期”。很明显,美国机器人公司隐藏了大笔收入,使3Com公司在并购完成之后再得到这些收入。

看起来,在截至1997年8月的那个季度,3Com公司的收入包含了美国机器人公司在“残期”没有记账的收入。铁证在此——在为期两个月的收购期间,美国机器人公司财报收入为1520万美元(大约每月760万美元),与该公司上个季度的69 020万美元收入(大约每月23 000万美元)相比真是少得可怜。与非并购时期的正常收入相比,美国机器人公司显然隐藏了超过6亿美元的收入(见表3)。

表3 美国机器人公司在并购前的“残期”收入剧减

警惕:目标公司在并购完成前收入过低

回忆一下,冠群电脑公司的管理层是怎样操纵财务数据,让高管拿走10亿美元奖金的?我们讲解过一些公司耍的花招,例如,“一个月有35天”、一次性确认10年分期付款合同的收入等。冠群电脑公司和3Com一样,获益于并购之前隐藏的收入。

让我们来看看1999年冠群电脑购买铂略科技公司(Platinum Technologies)的案例。

在1999年3月的财季,也就是交易完成之前的最后一个季度,铂略科技公司的收入额跌至7个季度以来的最低点,与上季度比较,环比下降14400万美元,与上年同期比较,同比下降2300万美元(见表4)。

表4 被冠群电脑收购前夕,铂略科技公司的收入急剧下降

铂略科技公司的收入下跌得如此剧烈,是因为它计划被冠群电脑并购,因此延迟履行了与客户的合同。然而,无论真实的原因是什么,铂略科技公司的这些未完成销售都为其新股东贡献了人造的收入增长。

让我们来进一步分析,如果铂略科技公司的收入下降不是隐藏收入的后果,投资者会认为冠群电脑收购了一家收入萎缩的公司。

把当期销售收入挪至后期入账

想象一下公司处于业务强劲增长的某个会计期末,管理层已经完成了拿到最高额奖金所需的所有利润目标,但是销售收入仍然以轻捷的步伐持续增长,而管理层想保证在下一个期间里也拿到高额奖金,因此管理层就可能停止确认收入,并将其挪至下一个期间。

这做起来很简单,因为审计师未必知道这一花招,而你的客户也不会拒绝配合,因为这样一来他们会比原来付款付得更晚。尽管如此,这种操作是不诚实的,并且在后期粉饰出来的销售收入也误导了投资者。更重要的是,这表明公司管理层的决策不是基于良好的业务活动,而是为了向投资者提供粉饰后的财报。

#下篇预告

本篇介绍了为隐藏正常的收入,或为了在更晚、更理想的时期再将收入加以确认,公司管理层都会做些什么。如果管理层的目标是减少当期利润并增加未来期间的利润,那么在早期加快确认费用即可。

下一篇将介绍公司加快确认费用的手法,该手法让今天的利润很惨淡,而明天的利润很可观。

评论