据称,玩具反斗城要在11月重回北美,先在休斯敦和帕拉默斯开两家店。这次到底是王者归来,还是“负隅顽抗”还未得而知。

这家全球最大的玩具及婴幼儿用品零售商在2017年9月,因负债高达50亿美元向法院申请破产保护,希望获得融资、实现债务重组,但最终未能如愿。

而其财务困境其实早就露出端倪。

玩具反斗城公司(Toys‘R’Us)曾通过提前将堆积的存货核销计费(将远期费用提前确认),后将该笔存货其他渠道廉价出售,从而在未来期间获得利润。

这么做的公司远不止玩具反斗城一家。

通常理解的公司财务造假,是将成本费用推迟到后期入账,或者干脆让它们永远消失。但为何玩具反斗城们采用了相反的做法?公司管理层想办法增加当期的成本费用。

此类操作有两个基本原理:①与将支出在资产负债表放太久(即盈余操纵诡计第四种)不同,这项操作会将这些支出如弃旧物一般迅速转入成本费用;②不是为了隐瞒费用而放弃把发票入账,而是立即全部入账(越早越好)——即便这些钱花得毫无道理。

可公司管理层如何从这种游戏中获利?本篇就将揭秘公司玩这种复杂游戏的财务诡计。

将未来成本费用确认在当期的方法:

1.在当期违规核销资产,避免未来期间形成费用。

2.违规记录费用、提取准备金,以减少未来的成本费用。

在当期违规核销资产,避免未来期间形成费用

把资产转化为成本费用,公司正确操作的时候,第一步先把支出放在资产负债表上将其列为资产,因为它们代表着未来的利益;第二步是当真正获得那些利益时,将其转到成本费用项目里。

然而,本篇介绍的是过早核销资产、记录费用。

表1 “两步舞”模式下的典型成本费用

不当转销递延的营销支出

回想一下美国在线公司,该公司为了转亏为盈,将营销和获客成本资本化,这种激进做法带来了表面上的利润。我们批评了美国在线公司这种将正常成本费用资本化,并将其放在资产负债表上虚增利润的行径。然后,该公司将这些支出的摊销期从一年延长到两年,这有助于降低成本虚增利润,我们也已指摘其谬。

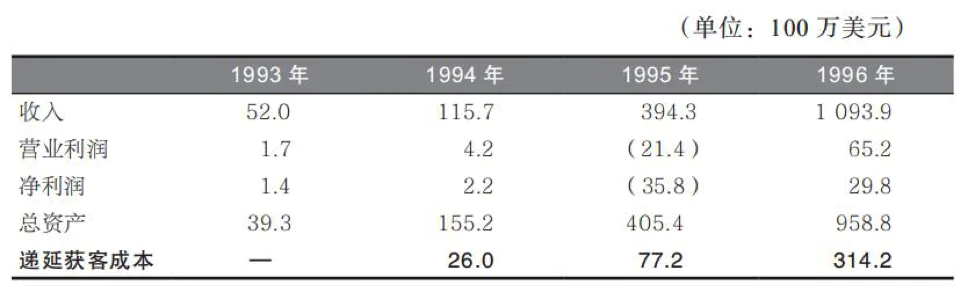

正如我们在前几篇叙述过的,美国在线公司资产负债表上名为“递延获客成本”(DMAC)的项下积攒了超过3.14亿美元(见表2)。但是这家公司还有一个大问题:那些支出其实是未来的费用,应在未来8个季度内摊销——每季度摊销同等金额的4000万美元,即减少利润。考虑到美国在线公司适度的利润水平(1996年的营业利润是6520万美元),每季度减少4000万美元利润是非常不受欢迎的。

表2 美国在线公司的递延获客成本

因此,3个月后,其“递延获客成本”膨胀到3.85亿美元,美国在线公司开始执行第二套方案,不再将营销支出摊入8个季度,而是转销整个账户里的余额,宣称这是“一次性费用”。

当然,美国在线公司得有理由向审计师证实这些账户里的资产为什么一下子就“没用”了,并且不能使公司在未来获益。于是美国在线公司宣称,这笔转销是该做的,因为公司商业模式已经发生变化,对用户付费的依赖有所减少,同时拓展了其他收入来源。说实在的,我们怀疑这个解释并不恰当。

为了理清这一诡计的实施范围及其厚颜无耻的程度,我们重述其要点。

第一,美国在线公司决定将常规的揽客支出放在资产负债表上,这就给投资者造成这样一种印象:该公司是一家赚钱的公司,而实际上,公司不仅不赚钱,还在大把烧钱。

第二,该公司把摊销期从一年延长到两年,因此每季度少记了一半摊销费用,同时虚增了相应的利润。当然,美国在线公司知道,在这一点上,它的操作还是存在很大隐患的。

由于采用激进的会计处理方式,美国在线公司成功把超过3亿美元的费用推迟记账,但无法让这些费用彻底消失。最终,美国在线公司的管理层做了一笔3.85亿美元的账,把所有虚幻的费用一笔核销,而如此重大的事情被轻描淡写地描述为“改变了会计假设”。你肯定也认为这些操作非常无耻。

不当核销“陈旧”存货

将揽客支出资本化的这种不合适的会计处理方法被美国在线公司使用了好几年,与此不同的是,存货支出是应当被资本化的,直到相应产品被卖出(大多数情形下)或者被作为陈旧存货核销(较少数情形下)。

大多数存货相关的造假,都是通过不及时将存货从资产转至成本费用来实现的。这一骗术自然低估了成本费用,并虚增了利润。本篇主要讲“反着来”游戏,所以管理层将存货转入费用的时间远早于销售实际发生的时间。

警惕转回以前提取的存货减值费用

芯片制造商辉达公司(NVIDIA)为其2016年的存货提取了一笔减值费用,降低了存货的净值,管理层的理由是:因为公司采用了新的生产流程,所以一些处理器就变得过于陈旧。基于这种考虑,辉达公司大幅提升了其减值费用,使该项费用达到1.12亿美元,而在2015年,此类费用是5900万美元,在2014年是5000万美元。

事实证明,辉达公司对存货减值的估计过高,因为紧接着在2017年,公司宣告,在早就被核销的存货中,有5100万美元存货已经被卖出去了。在2017年,由于转回虚增的减值费用,辉达公司的毛利增长了0.7%。

玩具反斗城公司(Toys‘R’Us)断定无法卖掉积压的大量存货,于是公司宣布,将提取3.966亿美元(税前)的存货重整费用,用于覆盖“存货位置的战略调整”(就是把卖得太慢的玩具从货架上搬走)以及关闭商店、配售中心带来的成本。与存货调整有关的费用总计1.84亿美元。公司解释说,从商店搬走的存货会通过别的销售渠道被廉价出售。通常情况下,这些存货会被减值到可变现净值,减值部分被计入营运费用。

我们讨论了美国在线公司提前转销递延的营销支出,辉达公司核销了其尚未丢弃的存货(并在后来卖掉了它们),玩具反斗城公司提取大笔一次性费用,所有这些,看起来都有相同的后果:将远期费用提前在本期确认,并且将这些核销的费用置于和正常业务活动无关的非营业利润之中。这些行为虚增了未来期间的利润,同时无损于当期的营业利润。

会计术语简介

重整费用可以带来本期利润和跨期利润

盈余操纵诡计第七种能同时带来本期利润和跨期利润。第一,未来期间的成本费用被提前确认,使后期负担的成本费用变少。第二,提前确认的费用经常被分类为“重整费用”或者“一次性费用”,不减少营业利润,为公司赢得了双赢的局面——因为这些成本费用影响的是非营业利润,所以当期营业利润并不受影响;而由于日常费用被挪至前期,未来期间的日常费用降低了,于是营业利润被虚增。

不当核销厂房设备的减值准备

在介绍与厂房设备有关的骗术时,我们曾发出警告,在这些情况下管理层会虚报利润:把折旧期间设得过长,或者干脆在其明显减值时不予核销。换个思路,想想管理层如何增加本期折旧费用——他们缩短折旧期间,宣称部分厂房设备贬值,虽然这些设备的性能相当完好。当公司新聘了一位首席执行官并给他诱人的股票期权,或管理层在不寻常的情况下使用这一策略的时候,投资者都应当特别警惕此类骗术。

新首席执行官的第一课

假定你要去一家正苦苦挣扎的公司做首席执行官,并想让它以惊人的业绩增长一飞冲天。如果你能够使用欺诈手段达成目标,同时良心不受谴责的话,那么这里有一些“建议”给你。

在你新官上任的前几个星期,先发布几条大胆的提议,宣告要铲除前任遗留的弊政,力求让自己像一位强势、果断、讲究细节的领导者。对了,一定要简化流程、提取大笔减值(这经常被称为“彻底清算”),并且减值额越大越好。这会给投资者留下深刻印象,当然,也会使得未来期间的利润在表面上很容易增长。

这其实是因为你这位首席执行官把未来费用前移到当期,并降低了利润的基数。你还要提议对虚高的存货和设备资产提取减值。投资者不会因这些短期损失而抛弃公司,因为这些损失都没有被放在营业利润内。当明天来临,你会报出增幅更高的利润,因为明天的成本早已在昨天就以减值为名被提取过了。

传说中的“链锯阿尔”邓拉普

这就是日光公司声名狼藉的“链锯阿尔”邓拉普貌似聪明之处,至少短期内如此。在1996年7月邓拉普上任时,日光公司正步履维艰,那时候邓拉普享有美誉,人们说他是一位扭转乾坤的艺术家。

此前,邓拉普在斯科特造纸公司(Scott Paper Company)做过18个月的临时领导,他的骗术曾经将这家公司的股价拉高225%,市值推高63亿美元。斯科特造纸公司随即被卖给金佰利公司(Kimberly-Clark),价格是94亿美元,同时邓拉普将1亿美元收入囊中,作为惜别之礼。

在斯科特造纸公司的短暂任期内,邓拉普炒掉了11 000位员工,砍掉了大幅的研发支出,然后把公司卖给了主要的竞争对手。《华尔街日报》不禁为之喝彩,说斯科特造纸公司是自1983年以来邓拉普卖掉或解散的第6家公司。

因此,毫不奇怪,在日光公司宣布邓拉普将出任新首席执行官后,其股价跃升了60%,这是该公司有史以来股价涨幅最高的一天。在接下来的一年里,公司业绩的好转给投资者留下了深刻印象。在对邓拉普的任命被公告之前,日光公司的股价是每股12.50美元,而在1998年,其股价达到了每股53美元的峰值,日光公司和邓拉普签了新的聘用合同,其薪酬是原来的两倍。

然后真相浮出了水面。1998年4月3日,日光公司季报公告亏损,股价应声下跌25%。两个月后,公司激进的销售行为产生的负面舆情迫使董事会启动一项内部调查。这次调查发现了许多违规的会计处理,同时结束了邓拉普和首席财务官的任期,导致公司要重报从1996年第四季度到1998年第一季度之间所有财报的利润。重报之后日光公司的1997年财报中2/3的净利润消失了,公司也最终申请破产。

不当核销无形资产

和厂房设备的会计处理方法类似,大多数无形资产(但商誉例外)应当在管理层设定的期限之内摊销。拉长摊销期会降低每季摊销费用,从而虚增利润。当然,缩短摊销期有助于调低利润。因此,倘若无形资产的使用期太短,投资者应提高警惕。

警惕并购完成前夕的重组费用

前面曾提到3Com的并购诡计,美国机器人公司在被3Com并购之前隐藏几亿美元收入,这些收入在并购完成之后由3Com释放,美化其财报数据。

其实,通过简单运用本章所述的欺诈技术,美国机器人公司还有另一件极妙的礼物送给3Com公司。在并购之前,美国机器人公司提取了4.26亿美元的“重组费用”,这样,3Com公司就不必在并购之后的日常经营中开列这些支出。

在这笔重组费用之中,有9200万美元是被用来核销固定资产及商誉、购买机器设备的。顺理成章的是,美国机器人公司注销了这么多资产,3Com未来的折旧费、摊销费就得以削减,从而增加了利润。

小心一再发生的重组

在经济困难时期,为精简业务、控制成本,公司经常需要为此支出重组费用。然而,重组事项不应成为常规事件。有些公司滥用此技,在每个账期都确认一些“重组成本”或者“一次性项目”,并且将其记在营业利润之外。不久之后,投资者会问,公司如何区分经常性事项和非经常性事项。如果公司每年都发生某种特定费用,那么,应将其列入经常性费用之中。

违规记录费用,提取准备金,以减少未来的成本费用

在本篇前半部分,我们讨论了公司如何在今天入账一笔费用,来避免以往的支出(它在资产负债表上被列为资产)变成未来的费用。在后半部分,我们介绍一种类似的骗术:公司在今天入账费用,避免未来的支出被确认为费用。

在这个骗术中,管理层把未来期间的费用,甚至伪造的费用,塞入本期。这样做完之后,公司在未来期间得到的结果就是:①营业费用被低报;②伪造的费用和伪造的相关负债被转回,造成营业费用被低报,利润被虚增。下面我们来详细说明这两个结果。

今天入账的重组费用,会在明天虚增营业利润

如同美国在线公司急于把3.85亿美元的递延营销支出转销,以减少未来期间的摊销费用那样,需要提取重组费用(如解雇工人)的公司,会考虑把整个费用一笔核销,以降低未来期间的营业费用。然后,由于员工被解雇了,与这部分员工有关的薪酬费用在未来就会降低,而未来将支付给他们的离职补偿金则被算作今天的一次性费用。

这样操作的结果就是:未来的营业费用消失了,而本期的非营业费用,即重组费用增加了同等金额。但是切记,投资者通常会忽略重组费用,因此,这种费用对公司来说入账越多越好。公司的非经常性费用很多、经常性费用很少,这种情况就是双赢的。

警惕重组期过后奇迹般的业绩增长

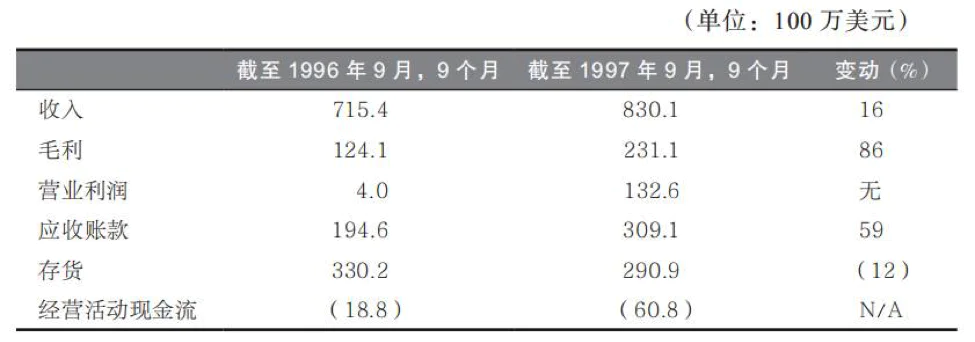

我们回顾一下日光公司的例子。该公司前期的重组费用对后期的利润有着显著影响。如表3所示,日光公司的营业利润在重组之后的9个月内达到1.326亿美元的高峰,而前一年仅有400万美元。这就是邓拉普掌舵之后日光公司会计政策变化造成的影响。在1996年12月,日光公司确认了一笔3.376亿美元的特别重组费用,以及1200万美元的媒体广告费和“一次性的市场研究费”。

根据证券交易委员会的起诉材料,日光公司1996年的重组费用被虚增了至少3500万美元,该公司还提取了一笔1200万美元的诉讼准备金。

表3 日光公司的经营业绩

警惕困难时期的“彻底清算”费用

市场衰退时期是提取巨额费用的最好时机,因为在这样的时期,投资者全神贯注于公司怎样摆脱衰退,提取大笔费用不太可能引发他们的愤怒,事实上,这样的操作还经常被当作积极因素。正如我们前面讨论过的,管理层可以轻易利用这些费用来不当核销经营性资产,或者建立虚假的准备金。

超额提取重组准备金并在未来释放这些准备金时虚增利润

公司醉心于报出平滑的可预期利润。让我们回顾一下房地美的例子,该公司提取的准备金非常多,在把超过40亿美元的准备金完全释放之前,就被抓了现行。

利用重组准备金平滑利润

当一家公司提取规模恰当的重组费用时(如计划裁员100人时,就只提取这100人的辞退准备金),未来的辞退赔偿金就被挪到当期,并被记录为非经常性费用。

此类跨期调整本来已经是极妙的了,但是一些高管过于贪婪,要再多骗一次。于是,当管理层计划解雇员工时,他们提取大而不当的重组费用(如只计划辞退100人,却提取了200人的辞退准备金)。本来辞退100人就足够,却公告要辞退200人,这样管理层提取的重组费用和相关负债就加倍了。

假定管理层每解雇一位员工就要支付2.5万美元的补偿,那么如果管理层是有德之人,就会只提取250万美元补偿金,然而若是他们把解雇人数从100人故意加倍到200人,就会提取500万美元补偿金。

在公司为100位离职员工发放了合计250万美元的补偿金后,剩下的250万美元就留在负债之中,却并没有相应的支付义务。

就这样,管理层先提取、后释放了负债账户的大笔虚假准备金,从而削减了补偿费用。对于无耻的公司而言,这真的是用不了几个小钱就能超过华尔街预期的迷人骗术。我们可以将其称为“利润奶牛”。

警惕在并购时提取准备金的公司

2000年12月,讯宝科技公司为了收购其竞争者Telxon公司,提取了1.859亿美元的费用。当时,讯宝公司判断这些费用是必需的,且这些费用将被用于业务重整、资产减值(包括存货减值),以及并购融合支出。

后来投资者发现,这些费用里有一些只是秘密储备,公司的目的就是在未来虚增利润。这些费用还包括虚报的存货核销费,在未来卖掉这些存货时,公司就能虚增其毛利。

与此类似,1997年6月,施乐公司(Xerox)买下了自己欧洲分部20%的股份,此前这些股份属于英国兰科集团(Rank Group)。关于这次购买,施乐公司不当提取了1亿美元的准备金,以应对这次交易的“不确定性风险”。施乐公司提取的这笔准备金,违反了公认会计准则关于“不确定和不可量化风险”的规定。

不过没关系,施乐公司将这笔准备金当成了地下银行,每当公司业绩低于华尔街预期时,就从中释放一些钱,加入公司利润之中。施乐公司不断从中提款,每季度都提,用于和并购毫无关系的事项,直到1999年年末这笔准备金被彻底用光。

1997~2000年,施乐公司以同样的骗术,将大约20种其他类型的超额准备金释放到收益中,合计3.96亿美元,以增加利润。

在丰年建立准备金

在圣经中有个故事,讲的是约瑟夫有一种为法老解释怪梦的技能。听完梦的详情之后,约瑟夫警告法老,饥荒即将来临,在7个丰年之后,会有7个荒年。约瑟夫被任命为法老的主管,随即启动备荒计划,储备食物和物资。当7个荒年来临时,法老和所有埃及人都得以幸存。

公司也一样要顾虑未来,有规律的业务周期是可以预料的,但是突发的经济危机是不可预料的。如今聪明的管理层明白约瑟夫和法老学到了什么——丰年之后必有荒年。因此,一家公司若已完成了本期业绩目标,就会试图把未来期间的费用挪至本期。

亨氏公司(Heinz)预计荒年会立即来临,于是就在前一年度预付一些支出,这样就把成本挪到前一年,为下一年增加了利润。亨氏公司的分支机构之一也乐于玩弄此类伎俩,例如,谎报销售成本、向供应商不当索取“做广告”的发票、报销其实尚未接受服务的服务发票等。

#下章预告

本篇和上一篇都叙述了管理层爱玩的游戏:①平滑利润;②将收益从丰年挪至荒年;③把讨厌的费用出清,以便在未来期间产生利润,迷惑投资者。

本篇也是“盈余操纵诡计”的最后一种。在之前结束的盈余操纵诡计1-6,管理层有大堆伎俩可以欺骗投资者,让他们相信公司的虚假盈利能力。

从下一篇开始,我们将进入第三部分——“现金流量诡计”。在利润指标上玩会计游戏已经是过于简单的常规智慧,而现金流量指标则是并不容易啃下的硬骨头。我们将揭穿这一谜团,并证明现金流量诡计也相当普遍,并且对于管理层而言,这一样容易骗倒投资者。

评论