2020年7月10日,腾讯股价收于546.5港元,市值5.22万亿港元,约合6734亿美元。

过往12个月,腾讯营收4000亿、同比增长23.2%;净利润974.3亿、同比增长16.2%;当前市值对应市销率、市盈率分别为11.7倍、48.2倍。

净利润增速不到20%的,市盈率接近50倍,腾讯这估值水平不低。进入2020年,腾讯股价涨幅达45%。

关于某家上市公司估值的讨论大致可分为两大流派:坚实基础理论(firm-foundation throry)和“空中楼阁”理论(castle-in-the-air theory)。

前者认为“内在价值”是支撑任何资产的坚实基础,格雷厄姆、巴菲特是这种理论著名实践者。

后者认为职业投资者(暗指比普罗大众聪明的人)不必浪费时间分析公司的内在价值,只要先于多数投资者预测股票走势就可,代表人物是大名鼎鼎的经济学者凯恩斯。他为自己赚了几百万英镑(100年前是巨款),还令母校剑桥大学的一支基金价值增长了10倍。

凯恩斯信奉的空中楼阁理论貌似很有道理。好公司10年不涨、“坏公司”说不定半年翻倍的例子比比皆是,投资者图的是赚钱,为什么要纠结公司的好坏?

但“空中楼阁理论”对普通投资者则是有害的:市场上比你聪明、比你有钱、比你有技术(足以左右个股涨跌)的人多得是,妄想“割韭菜”、自谓“跑得快”,好比自认为运气比大多数人强的赌徒,结局多半是悲惨的。而“好公司”会成长,不论大小股东都能分享“果实”,投资“好公司”不是零和博弈。

言归正传,下面讲腾讯6700亿美元估值有没有“坚实基础”。

营收增速

不论公司大小,营收增速都是最最重要的指标。“独角兽”营收增速超过100%才算及格,市值几百亿美元的上市公司增速不到50%会令投资人失望。即便腾讯、阿里这种巨头,营收增速低于30%也该引起警惕。

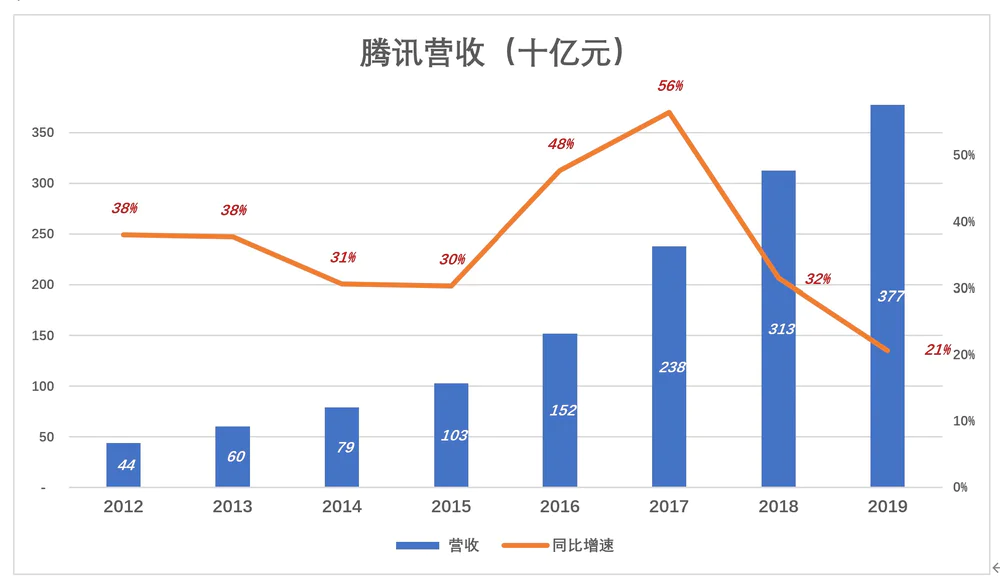

最近三年,腾讯营收增速下降十分明显:2017年、2018年营收增速分别为56.5%、31.5%;2019年营收3773亿、同比增长20.7%,首次低于30%。

阿里营收及增速均优于腾讯。2019自然年,阿里营收4889亿,比腾讯多29.6%;较2018年自然年增长41.6%,比腾讯高21个百分点(注:阿里财年截止到每个自然年的3月31日)。

腾讯营收增速放缓与用户量“见顶”的关系显而易见。截至2019年末,微信月活用户达11.65亿、同比增长6.1%;移动端QQ月活用户6.47亿、同比下降7.5%;表现抢眼的只有付费增值服务,注册用户1.8亿、同比增加12.4%。

腾讯的主要变现方式是广告和游戏,用户价值的“弹性”小于电商用户。现在用户量接近“天花板”,腾讯营收增长前景不算乐观。

业务结构“固化”

截至2018年报,腾讯将营收分别增值服务、网络广告及其它三个部分。2018年,腾讯增值服务营收1766亿、占总营收的56.5%。其中“网络游戏”(如《王者荣耀》、《QQ飞车》)收入1040亿;“社交网络”(如直播服务及视频流媒体订购)收入726.5亿。

2018年,腾讯网络广告收入581亿、占总营收的18.6%。其中,社交广告(来自微信朋友圈、微信小程序及移动广告联盟)收入398亿,媒体广告(主要来自门户及视频广告)183亿。

2018年,腾讯“其它”收入高达780亿、占营收的24.9%,主要由于金融科技、云服务收入增长。

鉴于“其它”业务几乎占到总收入的四分之一,腾讯从2019年开始改变营收分类:增值服务、网络广告不变;将“金融科技及企业服务”从其它收入中分离出来单独披露。

腾讯增值服务在营收中的比重有一定周期性,峰值出现在Q1。2018年Q1,腾讯增值服务收入占比63.8%;2019年Q1、2020年Q1分别为57.3%、57.8%。而其网络广告占比的低谷出现在Q1,2020年Q1占比16.4%,比2018年Q1高2个百分点。腾讯金融科技与企业服务占比温和上升,2020年Q1占比24.5%,比2018年Q1还高4个百分点。

在整体增速放缓的情况下,腾讯三大业务的增长贡献率与各自在营收中的比重大体相当,没有掉队也没有黑马。

市盈率接近50倍的公司,营收增速20%有些偏低,腾讯没有“新锐”比较令人遗憾。

细看三大支柱

1) 增值服务

游戏是腾讯的摇钱树,为不事张扬,游戏收入先被纳入“增值服务”,再分头“潜入”到“网络游戏”和“社交网络”之中。

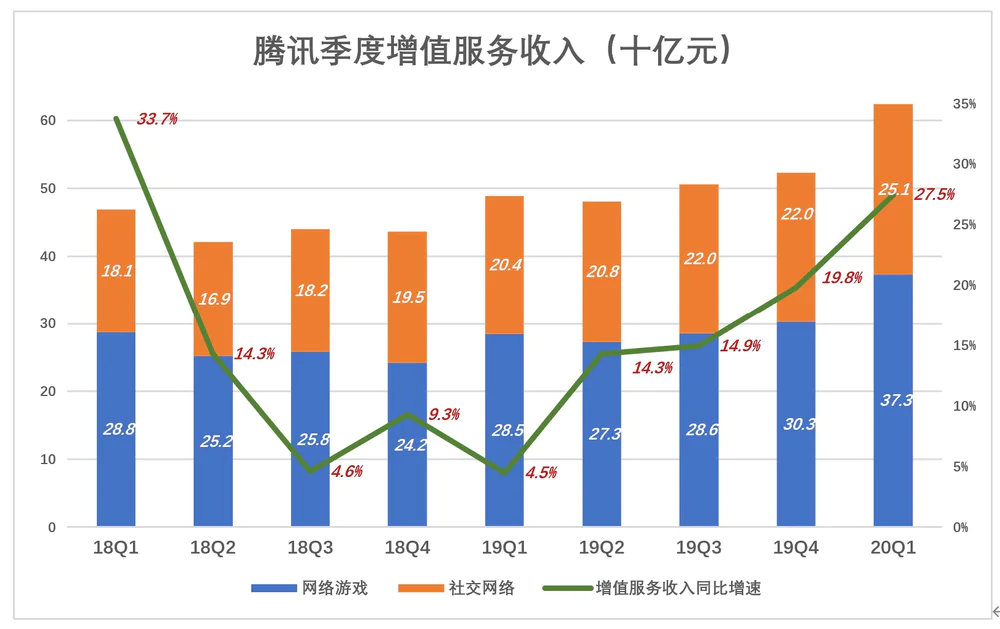

2020年Q1,腾讯增值服务收入达624亿,同比增长27.5%;而2019年Q1,增值服务收入增速仅为4.5%。腾讯增值服务表现强劲,给投资人以很大信心。

最近12个月(2019年4月1日~2020年3月31日),腾讯来自游戏的营收为1526亿,占同期总营收的38.1%,占同期增值服务收入的71.5%。

在“网络游戏+社交媒体”这种划分方式之外,还可以从“游戏+付费数字内容”这个维度分析腾讯的增值服务。

先看游戏。

2020年Q1腾讯增值服务收入中,网络游戏、社交媒体收入分别为373亿和251亿。

其实“社交媒体”收入还包含来自腾讯移动端的游戏收入。因此腾讯提供了另一个维度:2020年Q1,移动端、PC端游戏收入分别为347.6亿和118亿,合计465.5亿,占季度总营收的43.1%。较2019年Q1占比上升2个百分点。

再看付费数字内容。

腾讯披露的信息较少:2019年腾讯视频付费会员数为1.06亿,运营亏损减至30亿以下;音乐、网络文字、短视频只一带而过,没有任何运营数据,基调是“在探索”、“有好转”、“对长期前景充满信心”。

2020年Q1,腾讯增值业务收入占腾讯营收的58%,毛利润369亿,占同期整体毛利润的70%。最近12个月,其增值业务毛利润1145.6亿、毛利润率53.7%。

可以合理假设,腾讯增值服务毛利润全部来自游戏,其它业务毛亏损大约30亿(已知长视频运营亏损近30亿)。则2020年Q1游戏业务毛利润至少400亿,毛利润率不低于86%。#游戏仍是腾讯命脉所在#

增值服务“掩护”了游戏,减少外界对腾讯游戏“毒害青少年”的诟病;游戏的强劲盈利掩饰了视频网站等烧钱业务,使增值服务这个板块整体上光鲜靓丽。

腾讯日进斗金的游戏业务好似“一床锦被”,把巨亏的视频网站、不赚钱的网络音乐/阅读,探索中的短视频“盖”得严严实实。

2)网络广告

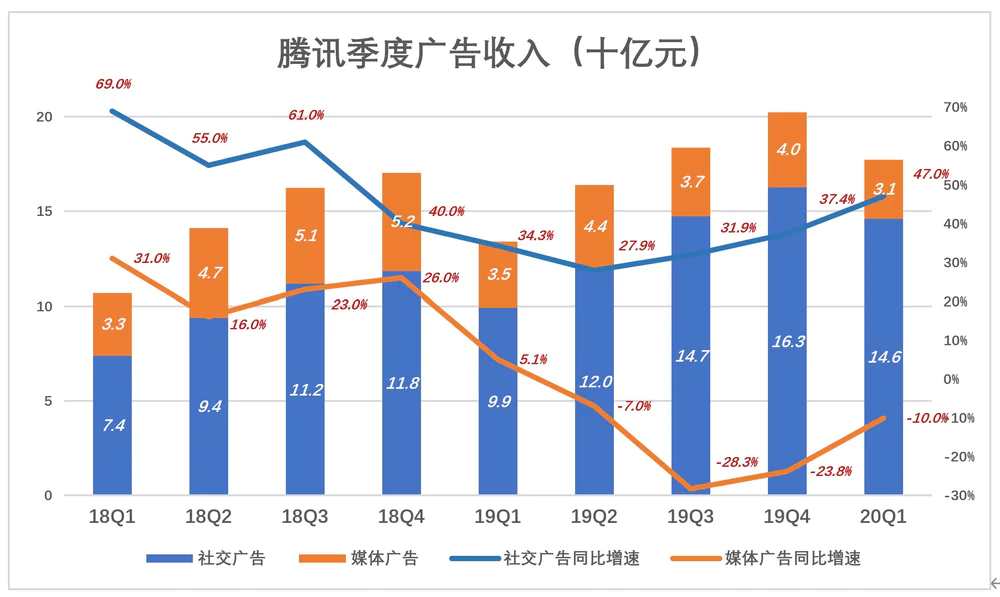

进入2019年,媒体广告可谓节节败退(字节跳动高歌猛进,据信2019年广告收入达1400亿),全靠社交广告支撑局面。

2019年Q1,腾讯媒体广告、社交广告收入分别为34.7亿和99.3亿;媒体广告营收增速仅为5.1%,社交广告营收增速34.3%;此后,媒体广告营收连续四个季度负增长,最大同比跌幅超过28%。

2020年Q1,腾讯媒体广告、社交广告收入分别为31.2亿和145.9亿;媒体广告营收同比下降10%,社交广告营收同比增长47%。

制约社交广告收入的增长因素有两个:一是用户数,二是用户体验。

2019年微信月活用户增长率仅为6.1%,2020年Q1社交广告收入增长47%。这两个数字意味着单位用户承载的广告收入增加了38.7%,这样下去有可能损害用户体验。

腾讯广告收入占比也呈明显季度性,而且与增值业务“反相位”,Q1是广告业务的波谷、是增值业务的波峰。2020年Q1,腾讯广告业务毛利润率87亿,占整体毛利润的16.5%,与收入在整体收入中的占比完全吻合。

进入2019年,腾讯广告业务毛利润率明显上了一个台阶。2018年Q4,其社交广告收入占广告收入的70%,广告业务整体毛利润率为37%;2019年Q1为42%,社交广告收入占比74%;2020年Q1为49%,社交广告收入占比82%。这说明:腾讯毛利润率上升与社交广告崛起正相关。

腾讯媒体广告包含视频网站,带宽、内容成本超高,拉低了媒体广告的整体毛利润率。假设其社交广告毛利润率为55%,则媒体广告毛利润率仅为10%。

3)金融科技及企业服务

从2019年Q1开始,腾讯将“金融科技与企业服务”从“其它”中拆分出来单独披露,并对2018年各季度进行了回溯。

2019年Q1,腾讯新板块营收218亿、同比增长44%;到了2020年Q1,该板块营收增至265亿、同比增幅仅为22%。同期阿里云服务营收同比增长58.1%。

腾讯将金融科技与企业服务(包括云服务)混在一起披露,假如云服务增速不输阿里,也达到50%一线,那么金融科技(涵盖商业支付、理财平台)收入增幅势必跌破20%。

腾讯金融科技板块毛利润率始终低于30%。2020年Q1毛利润74亿、毛利润率27.9%;该板块营收占腾讯整体的24.5%、毛利润占比为14%。#拖了大盘的后腿#

游戏如日中天,广告尚能自保(感谢微信微信社交广告),腾讯的未来系于金融科技。

金融科技

腾讯拓展金融科技业务的主体是成立于2014年12月的微众银行。

2017年,微众银行营收67.48亿、净利润14.48亿、累计发放个人贷款超过1亿笔。2019年,其营收、净利润分别为148.7亿、39.5亿;资产总额2912亿元,贷款/垫款余额1,630亿元,吸纳存款2,363亿元。

值得注意的是,蚂蚁金服旗下的网商银行与腾讯旗下的微众银行基因迥异。网商银行是“to B的银行(花呗、借呗业务在蚂蚁小贷),微众银行战略重心是to C。.

截至2019年末,微众银行“微粒贷”累计向2800万客户发放4.6亿笔贷款、总额3.7万亿;面向小微业务的“微业贷”,授信企业仅23万家。相比之下,网商银行已服务了2900万小微企业、户均贷款3.6万元。

微信用户接近12亿,但社交行为并非评估个人资信、厘定贷额度、控制风险的得力手段。只有不到3000万获得过贷款,在一定程度上说明了问题。

SOTP为何失灵?

对大型多元化企业集团估值时,分类加总思路(SOTP)有益无害。

SOTP的关键是给标的公司各项业务找到对标对象,最好是上市公司;然后参照对标对象分别确定各项业务估值;最后将各项业务估值加总。

阿里市值与SOTP方法得出的结论基本相符,百度、小米、搜狐、新浪等市值远低于SOTP计算结果。

腾讯市值与SOTP计算结果差异之大,可以断言SOTP完全不适用。尽管如此,我们还是运用SOTP给腾讯估一下值,然后试着寻求造成巨大差值的原因。

1)游戏业务

2019年,腾讯、网易游戏业务营收分别为1411亿、464亿。网易最新市值662亿美元,游戏业务估值约600亿(游戏大约贡献了网易毛利润的90%)。腾讯游戏收入约为网易的3倍,估值1800亿美元。

网络游戏不是国家倡导,各界赞美的生意,全行业每年2000~3000亿营收到顶,天花板比较低。单独拿出来一家营收1400亿人民币的游戏公司,1800亿美元估值可以说是天价。

2)广告业务

2019年,腾讯、百度广告业务营收分别为684亿、781亿。百度最新市值457亿美元,广告业务估值约400亿(广告业务贡献了百度营收的70%,但投资人给百度估值主要还是看广告)。百度广告收入高于腾讯,给腾讯广告业务估400亿美元不算低了。

腾讯、百度广告业务均遭字节跳动强有力挑战,实体经济能拿多少线投入钱上营销亦有较大不确定性。未来两三年,腾讯广告增量只能向微信要,前景不乐观。

3)金融科技与企业服务

这个板块最重要的资产是微众银行。消息称微众银行拟于2020年在A股上市,目标估值1100亿,约合160亿美元。假设该板块其它业务(包括云计算)也值160亿美元,整体板板块值320亿美元。

2019年腾讯“金融科技与企业服务”营收1014亿,320亿美元估值对应2.2倍市销率(PS)。

以上三个部分的总和约为2500亿美元,腾讯最新市值超过6700亿美元。SOTP与市值巨大差值来自何方?

首先,是SOTP估值完全没有考虑微信的价值。12亿人,7X24小时在线,值多少钱?

微信很值钱,但最终还是要看能带来多少收益。过往12个月微信直接创造的收益是大约80亿美元社交广告收入。假如未来10年、20年微信仍能保持今天的地位,但直接收益不过每年100亿美元,估值应当是多少?2000亿美元不委屈微信。

其次,是对“流量联盟”的高估。

如何将微信的巨大流量变现,腾讯进行了卓有成效的探索。近些年,腾讯投资规模不输一线基金公司,有了相当成熟的套路:一手给流量一手给钱,相当于借出一匹辕马(微信流量)帮企业拉车,同时把自己的货物(资本)放到马车上运载到“彼岸”——资本市场。到达彼岸后,腾讯要牵回辕马(战略合作到期)、卸下货物(套现)。这是腾讯在广告、游戏、电商、增值服务四大变现方式之外,开创的“第五种流量变现方式”。

据不完全统计,腾讯投资累计投资了近800家公司,估值10亿美元以上的公司超过100家,其中60多家已经上市。

2017年是腾讯投资业务的丰收之年,易鑫、众安、搜狗、阅文扎堆上市,“其它收益净额”达201.4亿元,占当年经营利润的22%;2018年,“其它收益净额”回落到170亿,占当年经营利润的17%。

但“流量+资金”模式给腾讯带来的收入,主要产生于被投公司上市后的权益暴涨,可持续性存疑。当被投公司“翅膀硬了”,比如京东、美团、拼多多,可以保持正常的合作,却没理由再给腾讯贡献超额收益。

说来说去,腾讯真正赚钱的、响当当的业务还是游戏,广告成长空间受限,金融科技、云计算目前的角色都是“跟随者”。只是外面强大的盟友,让有些“空心化”腾讯帝国看起来“伟大”。

评论