各位读者周末快乐,冬日暖阳下,我们一起来看看最近前沿技术领域的大事。

本周科技行业最受关注的消息莫过于华为可能将出售荣耀品牌的传闻了,虽然从出售方到传闻中的收购方都对消息不置可否,但荣耀可能出售的消息自几个月前就开始传出,现在又频传消息,很难说是空穴来风。

11 月 10 日,据路透报道,知情人士透露,华为计划以1000 亿元人民币的价格将旗下荣耀手机业务出售给神州数码和深圳市政府牵头的一家财团,涵盖荣耀业务的全部资产,包括品牌、研发及供应链管理。荣耀8000名员工将从华为坂田总部搬出,前往位于深圳梅林的办公场地。华为消费者业务COO万飚将入职荣耀,余承东将不加入被剥离出去的荣耀公司。

此前在10月份,路透社还曾发表了一篇“独家消息”称,华为将出售部分荣耀智能手机业务,交易价格可能在150亿—250亿美元之间,潜在买家包括神州数码、小米、TCL等公司。其中,神州数码被外界认为是最有可能的买家。

综合路透的报道与其他媒体的消息,收购方都重点提及了神州数码。这家公司的名字大家可能都听说过,但具体是做什么业务的,又很难说清楚。本期周报我们一起来看一下:

神州数码为什么是有可能的收购方?能够荣耀手机带来什么?

神州数码收购华为荣耀对自己有什么好处?

神州数码是什么来头?它最知名的地方就是出身于联想控股,是国内IT分销的龙头,最近三年在向云服务商的方向转型。IT分销具体是做什么?这家公司在业务上有哪些新进展?

一起来看一下。

针对收购荣耀的传闻中,出现最多的就是神州数码。除了神州数码,由渠道商组建的深圳市星盟信息也有可能是荣耀的收购方。这个企业成立于2020年10月26日,从成立日期看应该是专门为收购而设立的。其六家股东包括北京松联、北京普天太力通信、中国邮电器材集团、共青城酷桂、天音通信等,这些公司都是通讯器材分销商的背景。北京松联是华为、荣耀手机的重要渠道商,共青城酷桂背后是爱施德,天音通信也是老牌手机分销商。

无论是神州数码,还是这些经销商联合体,都没有独立吃下荣耀的实力。按照媒体报道,此次收购将以现金方式,而不是增发股份来收购,对收购方的资金要求极高。最有可能的结果是神州数码、其他经销商以及传闻中的深圳国资各收购一部分股份。

神州数码预计会在收购中扮演重要角色。神州数码与华为有非常密切的合作关系,使交易中的各种协议条款更容易达成。如果未来几年内华为搞定了芯片半导体的供应链,想把荣耀再收入囊中,回购也更容易一些。

神州数码跟华为有多条业务线的合作

神州数码不只是荣耀的分销商这么简单,跟华为有多年的深度战略合作关系,是华为企业业务第九家全球总经销商,在数字化转型、云计算、人工智能、MSP、数据服务、鲲鹏计算产业生态等方面,都有全面的合作。这种合作对于竞购荣耀会有很多加分。

华为企业EBG中国区总裁蔡英华曾表示,希望可以一直与神州数码合作下去,如果彼此之间的合作要有一个时间限制,希望是可以再合作500年。

能有这么多合作, 跟神州数码的业务布局有关系。本来联想集团和神州数码都是联想控股旗下的公司,柳传志为了避免两个潜在的接班人杨元庆与郭为相争,将联想集团和神州数码都独立出来,杨元庆挂帅的联想集团主营PC、手机、服务器等终端设备,郭为带领的神州数码则负责IT分销、系统集成等业务。

2001年6月,神州数码控股在港交所上市,几年后郭为等管理层完成了MBO,成为公司的控制人。此后在IT分销、系统集成等业务基础上,又发展出了智慧城市、IT软件外包、CRM系统等业务,并陆续把不同的业务放进不同的上市公司。

2013年,神州数码控股将主营银行业IT系统外包的神州信息借壳*ST太光在A股上市,目前神州信息(000555)是银行IT系统领域的主要厂商之一,另外还有一些智慧城市方面的业务,2019年神州信息营收101.46亿元,归母净利润3.76亿元。

2014年,神州数码与台湾鼎新合资成立的ERP公司鼎捷软件(300378)在创业板上市。

2015年,神州数码控股又把IT分销业务运作到A股,借壳深信泰丰上市,并将股份名称改为神州数码(000034)。

这样,在港上市的神州数码控股不断把业务分拆出去,自身经营的业务还剩下科捷物流供应链以及智慧城市、智慧医疗等业务。2019年,神州数码控股营收177.27亿港币,净利润3.02亿港币。

目前神州数码控股、神州数码、神州信息没有股权上的关系,都是郭为作为大股东直接持股,郭为在这三家公司也都担任董事长。

很多媒体在分析荣耀的收购方时,都以A股的神州数码为潜在收购方来分析。神州数码以IT分销为主营业务,营收占比超过九成。作为转型方向的云服务营收占比很低,IT分销毛利率只有个位数,导致神州数码虽然年营收在2019年达到868亿,但净利润只有7亿,账上现金只有35亿,收购荣耀的股份,心有余而力不足。所以收购应该是在神州数码控股集团层面来推动,收购方最终落在A股的神州数码还是港股的神州控股,都有可能。

2016年12月,郭为带领神州数码高管团队与华为轮值CEO徐直军举行会晤,并签署战略合作协议,在云计算等领域合作建设从云到端的云生态体系。华为表示将为神州数码打造“一个团队”,探索新的合作模式。神州数码也提出“大华为”战略,成立华为业务群,作为合作业务的承接方。

神州控股董事局主席、神州数码集团董事长、神州信息董事长郭为

从具体的业务合作方面来看,合作已经非常深入,这种深入合作应该是神州数码能够成为荣耀收购方的重要因素。

在A股上市公司神州数码层面,与华为的合作主要是在硬件产品分销和云服务等企业服务的代理。

所谓IT分销,是为IT供应商扮演总代理、分销商等角色,有IT消费电子产品的分销,也有企业IT产品的分销。

消费电子方面,拿出资金来买断在某代理区域或者某电商平台上销售的产品,为IT供应商回笼资金,提供物流服务,将产品运到仓储,以及自己的或者加盟的分销渠道,进行销售。神州数码代理了手机、智能硬件、笔记本电脑、显示设备、服务器、存储设备等大量产品,合作品牌包括联想、华为、惠普、戴尔等,在苏州等地有物流园,在集团层面有物流供应链公司科捷物流,以及3万多家渠道合作伙伴,来销售电子产品。

企业IT产品方面,主要是代理云服务、基础网络、网络安全、视讯通讯、服务器主机、存储设备、套装软件等。在这方面华为与神州数码合作很多,二者的合作开始于企业服务领域。2011年开始,神州数码成为华为企业业务数通产品总经销商,开启了企业业务产品的合作。云计算市场兴起后,神州数码又包括华为云、阿里云、AWS等多家公有云厂商的代理商。

包括云服务在内的企业服务分销商,不只是做销售,更多承担了解决方案提供、业务落地、后期运营维护、云托管等业务。华为作为IT企业服务与云服务厂商,可以提供一整套服务组件,但客户需求往往是个性化的,不仅需要系统的安装调试,还需要系统的解决方案,甚至针对具体需求的定制。华为没有精力做这么多客户的服务,具体的方案落地、运维等层面的工作更多由神州数码等IT分销商来完成。分销商从中收取一定的服务费。

在华为着力推广的鲲鹏生态上,神州数码也是重要的合作伙伴。华为基于鲲鹏服务器,对外出售算力。神州数码作为代理方,联合华为发布了搭载鲲鹏处理器的神州鲲泰系列产品,并在厦门建厂量产,向合作伙伴推广基于神州鲲泰产品的解决方案,建立生态体系。目前已经中标了中国联通的服务器采购项目。

目前神州数码是国内IT分销领域规模最大的公司。

在整个神州数码控股的集团层面,还跟华为有多项合作。

在智慧医疗领域,神州控股旗下的神州医疗、华为云联合发布了“神飞云”,依托华为云服务器虚拟技术、云软件、云存储和云安全方面的技术,整合从IaaS到SaaS三个层级技术和服务,为医疗机构提供影像云解决方案。

在智慧农业领域,神州信息与华为在土地流转、农业社会化服务、农村电商等领域有落地的解决方案。

在智慧物流领域,神州控股旗下的神州科捷为华为提供电商、IT、物流、维修等多个细分板块的服务。

在智慧城市领域,神州信息现已与华为共同形成解决方案,在通州副中心物联网管理平台等项目上形成了合作。

有多领域和高层次的合作,神州数码与华为之间的互信程度应该会非常高,这对于荣耀交易的达成至关重要。

神州数码能给荣耀带来什么?

神州数码作为IT分销商,虽然不怎么挣钱,但服务了海量IT厂商,包括代理了英特尔、AMD等芯片公司的产品,对荣耀的供应链保障会有一些帮助;

神州数码作为一家以代理商与解决方案集成商为主要特色的公司,可以说没什么核心技术,被美国封锁、制裁的可能性不大,这有利于荣耀在半导体供应链上突破封锁;

神州数码与联想有很深的渊源,而联想又与高通有不一般的合作关系,在芯片供应上或许有想象力。

由于神州数码与华为的良好合作关系,当华为未来几年解决了芯片的桎梏之后,如果想要回购荣耀品牌,交易的阻力也会更小一些。联想集团曾经在2008年以1亿美元的价格将联想手机业务卖给了同体系的弘毅投资,2009年之后觉得移动互联网势头要起来了,又以2亿美元的价格把手机业务买回来。荣耀品牌在华为体系内也有可能重现这种操作。

神州数码也需要荣耀

神州数码收购荣耀的话,对自身也有好处。借助这一操作,有助于提升毛利率水平,改善估值;也通过接盘荣耀使自己与华为的合作更加紧密。

IT分销商毛利率过低,神州数码从2017年开始向毛利率更高的云与数字化方向转型,不过目前在营收中占比很低。

2019年,IT分销在神州数码营收中的占比达97.58%,毛利率只有3.64%。作为转型方向,云管理服务(MSP)和数字化解决方案服务(ISV)毛利率分别达到53%和79%,对改善毛利率很重要,但营收目前只有1.89亿和0.88亿元,占比太低。港股的神州数码控股,A股的神州数码,去年的净利润也都只有3亿元和7亿元。荣耀去年900亿元的营收,60亿元的利润,对改善神州数码的财务表现会很有帮助。

从市场表现看,在没传出收购荣耀的消息前,A股的神州数码只有二十倍左右的市盈率,一百几十亿的市值。传出收购消息后,现在达到了36倍的市盈率,210亿元的市值。

在最近几年,借壳在A股上市的神州数码筹划了数次收购,试图改善业绩。

2016年试图收购北京维盛网域公司,因对方是一家涉军企事业单位,并购未果;

2017年计划打包收购三家互联网营销公司快友世纪、非凡互联、喂呦科技,最后也没成功。

2017年12月,计划作价36.95亿元收购启行教育79.45%股权,证监会以“标的资产的持续盈利能力和合规性披露不够充分”为由,没有放行。

虽然都没有成功,但从这些尝试可以看出,神州数码一直想在低毛利业务之外,寻找更有故事可讲的新业务。如果能收购荣耀,对神州数码来说,无论品牌,还是营收、利润等财务数据,都会有帮助。

一系列收购遇阻之后,神州数码在上市公司体系内做业务转型,方向锁定住云管理服务(MSP)和数字化解决方案服务(ISV)方面,MSP是重中之重。

所谓云MSP,是应对企业多云管理需求的产物。上云的公司出于安全等层面的考虑,往往不会只接入一家云厂商,而是会在不同的业务上接入不同的云厂商;基于不同的数据安全级别,也会有公有云、私有云与混合云等不同的部署。

云MSP厂商针对这种需求,提供云管理平台,给到客户一个系统界面去对多云环境进行更加便捷的管理;另外客户还可以将IT系统托管给云MSP厂商来管理,云MSP厂商为客户提供IT运维。如果客户还没有上云,但有上云的想法,云MSP厂商可以提供与上云相关的咨询、规划、改造、迁移和管理服务。

说到底云MSP厂商是云计算公司的代理商,对接云计算公司与云客户的需求,并通过托管、开发、规划等服务,填平云计算公司产品与用户需求之间的鸿沟,因为云计算公司给到客户的产品,客户往往没有能力直接使用,需要代理商、服务商来做一些技术服务,帮助实现上云。

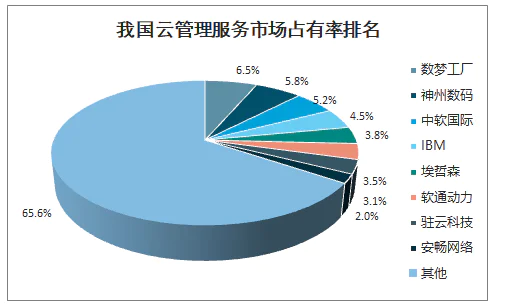

虽然还是代理商的角色,但技术含量要比IT分销高出不少,毛利率也高得多。神州数码作为IT分销龙头,在云厂商和企业客户方面有很多资源,在这个领域有一定优势。根据IDC的数据,目前神州数码在云MSP市场通过收购云角信息后,已经做到了行业第二,但距离第一的数梦工厂还有较大的份额差距。

资料来源:IDC

在云MSP领域,神州数码跟华为合作也比较紧密,神州数码集团已通过华为云CSSP等多项云认证,成为华为云在中国的重要合作伙伴之一,华为云也成为神州数码云MSP的重要组成部分。

这样来看,华为与神州数码可谓相互需要,如果荣耀真的要被出售,神州数码会是最有可能的收购方之一。当然,以神州数码控股目前的资金实力,鲸吞荣耀很有压力。通过银团贷款还是股票增发融资等方式来解决,都是需要考虑的因素。至于是否会成行,且看事态发展吧。

评论