出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

本文核心看点:

1.51talk连续4个季度持续盈利,但盈利可持续存疑。51talk凭借菲教授课和下沉实现阶段性盈利,但其营收增速放缓,成本和费用趋高,51talk微薄的利润受到挤压,未来能否保持持续盈利还存在不确定性;

2.在竞争愈发激烈的在线教育市场,现金流比利润更重要。51talk实际自生造血能力薄弱,融资能力不强,账面资金不足,随着市场竞争激烈,51talk可能会加入烧钱大战中,届时可能面临资金短缺的压力。

51Talk以46.6%的市场份额领先市场,并凭借菲律宾教师授课(以下简称“菲教”)和下沉实现持续盈利,打破了行业亏损魔咒。但盈利背后存在不少隐忧,所以51talk是否真的稳了?还有待验证。

51talk成立于2011年,起初采取成人英语一对一的在线教学模式,2016年,51talk流血上市,但一对一模式饱受诟病,上市后市场表现悲观,上市首日便出现破发。

2016年之后,51talk推出北美一对一模式,但由于北美外教成本较高,倒逼51talk重新聚焦菲教业务,并于2017年开始启动下沉战略,而菲教低成本特性正符合低线市场需求,驱动下沉市场策略有效落地。2020年Q3,K12菲教一对一业务收入占比87.6%,非一线城市占比72.7%。受益于此,51talk连续4个季度实现盈利,但能否保持持续盈利还存在不确定性。

而且现金流比利润更重要。疫情催化在线教育需求激增,各大在线教育平台纷纷烧钱获客,目前在线教育形成了“融资—烧钱—推高获客成本—亏损—融资”的恶性循环,以资金实力论英雄,缺乏资金者将出局。

持续盈利的背后菲教和下沉

处于亏损成为常态的在线教育行业,51talk凭借菲教和下沉实现阶段性盈利。

由于在线教育具有获客成本高、转化和留存率低的特性,整个行业的盈利模式难以跑通,作为“在线教育赴美第一股”的51Talk同样深陷亏损泥潭,在2013年-2019年期间,归母净亏损累计20.65亿元,直至2019年第四季度,51Talk才得以扭亏,目前已连续四个季度实现盈利。

51talk在2019Q4、2020Q1、2020Q2和2020Q3分别归母净盈利80.9万元、5079万元、3277万元和3159万元。

(数据来源:公司公告)

在线教育行业属于高毛利行业,但高企不下的销售费用成了该行业盈利的最大桎梏。而51talk通过显著优化运营费用实现盈利,运营费用的优化主要归功于51talk聚焦菲教业务和下沉市场。

首先,菲律宾与中国没有时差,菲教可利用的时间更长,学生上课频次更高;且由于地缘政治、经济发展水平等因素的影响,菲教相比北美外教的成本要低很多。

(资料来源:前瞻产业研究院)

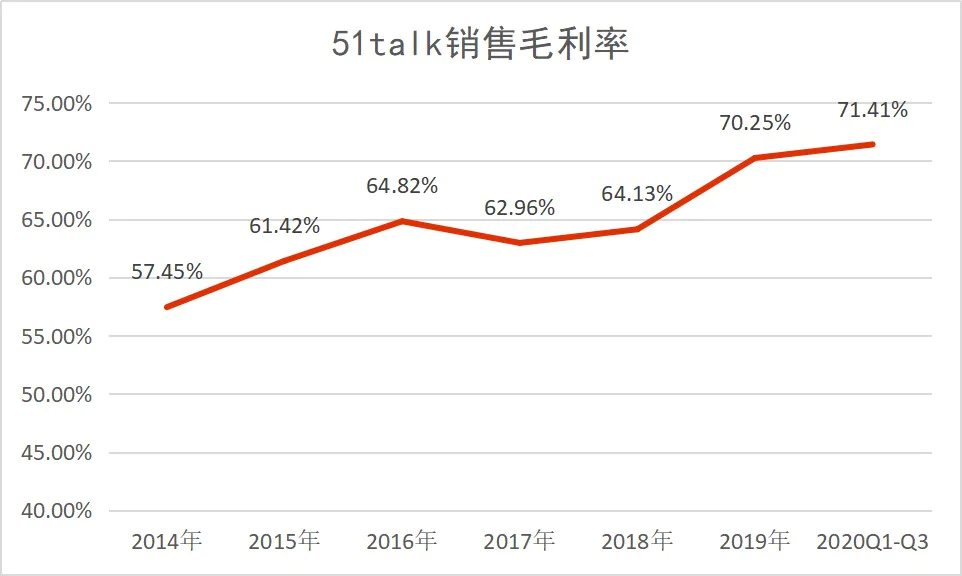

据其招股书显示,教师成本上,2015年菲教的月平均工资为197.8美元,而国内竞争对手招聘的北美外教的平均工资为1616.6美元,51Talk的每位教师的成本是其他竞争对手的12.24%。所以,51talk对菲教业务的聚焦,逐渐拉升其毛利率水平,目前已达到70%左右。

(数据来源:公司公告)

但菲教劣势在于他们的发音相比于北美外教不够纯正,51Talk还曾一度被贴上“口音不地道”的标签。但低廉的价格正好可以匹配低线市场的需求。菲教成本相对较低,极大地降低了“菲教”课程的售价,适合走下沉路线。也就是说,51talk下沉策略的有效落地主要离不开菲教授课的选择。

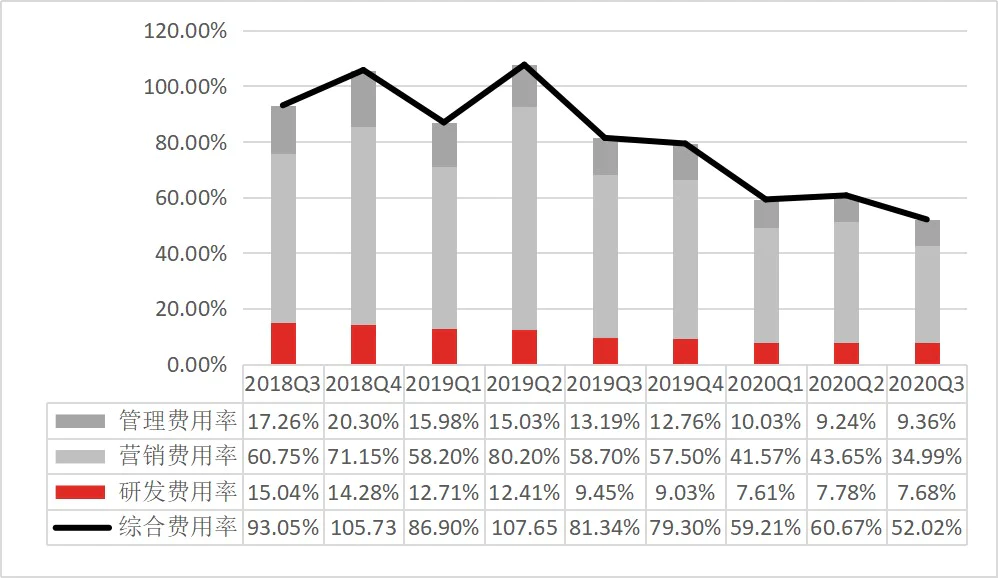

费用的有效管控释放了利润空间。51talk在2019Q4-2020Q3的综合费用率分别同比降低26.43、27.69、46.98和29.32个百分点。主要由于低竞争市场获客成本相对较低,拉低了51talk的销售费用率;其次随着营收规模扩大,规模效应摊薄了51talk的管理费用;以及51talk缩减研发投入,2019Q4、2020Q1和2020Q2的研发费用分别同比降低12.98%、11.88%和12.0%。

(数据来源:公司公告)

盈利可持续性存疑

营收增速放缓,成本和费用趋高,51talk微薄的利润受到挤压,未来能否保持持续盈利存在不确定性。

51talk虽然在2019Q4-2020Q3期间保持盈利,但利润微薄,其净利率分别仅有0.2%、10.43%、 6.64%和5.87%,意味着亏损和盈利仅一线之隔。未来营收增长受限以及获客成本趋高,将进一步侵蚀这微薄的利润,意味着51talk盈利可持续性存疑。

营收端,目前51talk的营收增速放缓,一对一模式不具备规模效应,以及市场对“菲教”资质和课程质量的质疑将进一步限制51talk未来的营收增长。

首先,一对一模式优势是个性化教学体验度高,更受用户更偏好,劣势是师资成本高,很难形成规模效应,这不利于51talk业务规模的大幅扩大。

其次,51talk上无法公开查询到外教的教学资质,不符合政策要求,随着监管趋严,51talk面临平台整改。

成本端,营业成本属于刚性支出,被压缩的可能性较小,毛利率难以大幅提升。

2019Q4-2020Q3,51talk的销售毛利率分别同比提升9.65、3.84、1.41和1.14个百分点,这主要源于51talk的营业成本主要用于门店租金、工资相关成本和授课教师分成,随着营收规模扩大,规模效应会摊薄一定的固定支出,但营业成本属于刚性支出,被压缩的可能性较小,51talk毛利率难以持续大幅提升。

(数据来源:公司公告)

再者,菲律宾教师也是高度市场化的群体,若将来发生“菲教”争夺战,那么51talk的营业成本将大幅上升,拉低公司的毛利率,以及随着在线教育监管加严,51talk外教的教学资质若达到要求,需要付出不小的成本代价。这均对公司的利润形成较大的拖累。

费用端,随着一二线市场逐渐饱和,下沉市场竞争加剧,获客成本趋高,将推高51talk的销售费用率,侵蚀公司的利润空间。

(数据来源:公司公告)

随着在线教育在一、二线市场逐渐趋于饱和和竞争加剧,获客成本趋高,相比之下,三线及以下城市竞争和获客成本相对较低,导致在线教育平台趋之若鹜。一旦更多巨头入场,低线城市的竞争将加剧,51talk不得不投入更多的市场费用抢夺市场流量,导致业绩承压。

而且51talk完全聚焦“菲教+下沉市场”的模式,业务结构单一,其他业务逐渐弱化,而其研发费用的缩减,会致使单一的业务结构难以应对日渐加剧的市场竞争。

现金流比利润更重要

疫情催化在线教育需求激增,各大在线教育平台纷纷烧钱获客,目前在线教育形成了“融资—烧钱—推高获客成本—亏损—融资”的恶性循环,以资金实力论英雄,缺乏资金者将出局,有充足的现金流才有活下去的资本,现金流比利润更重要。

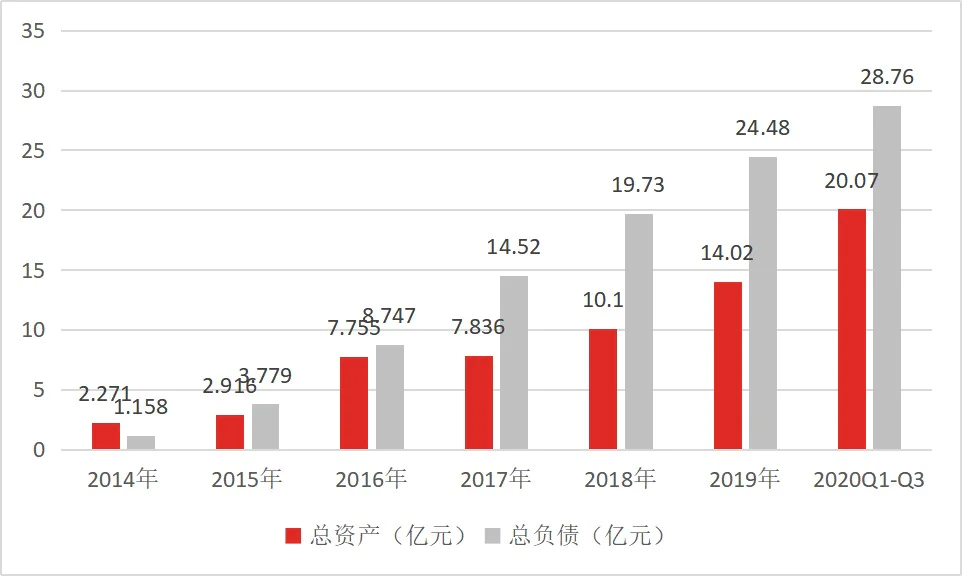

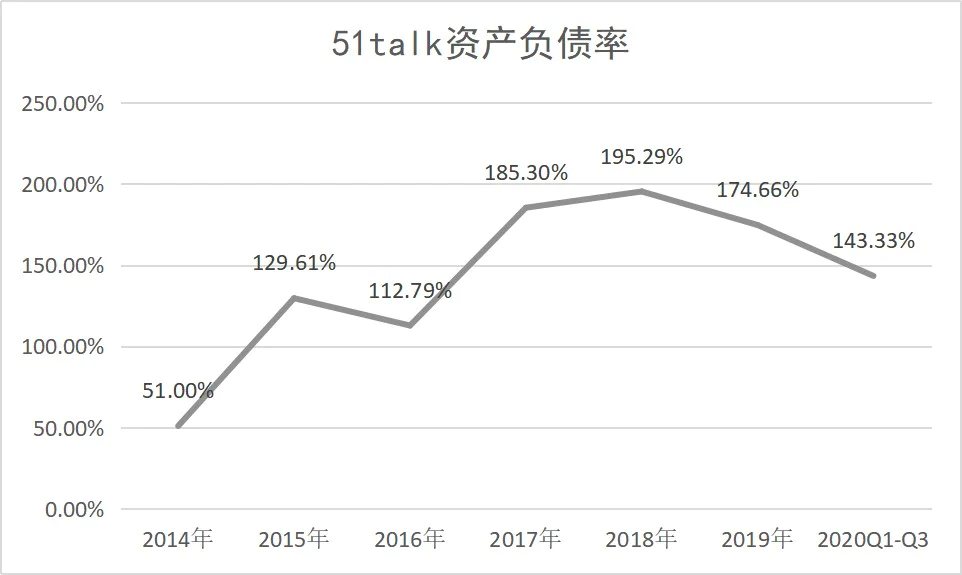

由于发行股份不足以覆盖亏损缺口,导致51talk深陷资不抵债的境地。

2013年至今,51talk深陷资不抵债的尴尬境地,主要是在2013-2019年期间,51talk归母净亏损累计20.65亿元,目前连续4个季度实现盈利,总计仅有1.23亿元,导致亏损缺口接近20亿元,而51talk累计发行股份不足3亿元,难以覆盖亏损缺口,导致资产负债率超过100%。

(数据来源:公司公告)

(数据来源:公司公告)

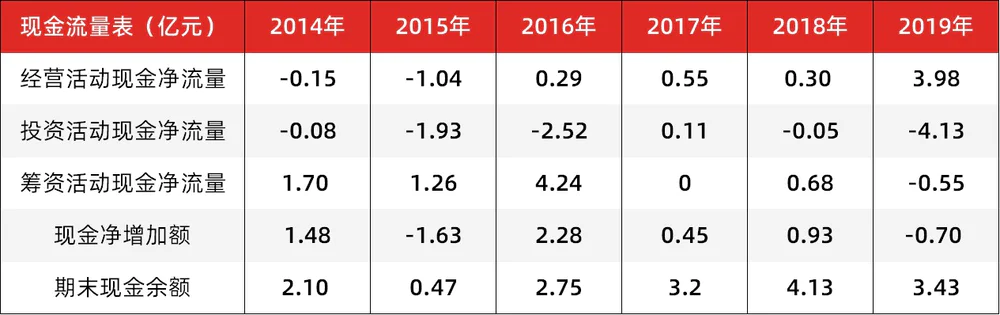

以下财务数据显示,除了2017年和2018年,其他报告期内51talk的经营性现金流净额难以满足投资活动支出,意味着51talk自生造血能力薄弱。而且产品单一导致51talk很难获得资本市场青睐,融资渠道难以打开。

截至2020年三季度末,51talk在手资金(现金、现金等价物、短期理财和存款)仅有10.38亿元,随着市场竞争激烈,51talk可能会加入烧钱大战中,届时可能面临资金短缺的风险。

(数据来源:公司公告)

(资料来源:公开资料)

2020年以来,K12在线教育平台疯狂融资,烧钱大战将进一步升级,也必然会推高行业获客成本,这将进一步凸显51talk的现金流隐患。

评论