出品 | 妙投APP

作者 | 丁萍

头图 | 视觉中国

本文核心看点:

1.京东物流有望实现稳定盈利,但利润空间很难做大;

2.京东物流天花板并不高,顺丰的估值即京东物流的天花板。

刘强东的第三架马车——京东物流终于启动IPO了。

2月16日,京东物流正式向香港联交所递交招股申请。招股书显示,京东物流本次IPO的联席保荐人包括美国银行、高盛、海通国际等。

京东集团2007年开始自建物流,2012年注册物流公司,2017年4月25日正式成立京东物流集团。目前,京东物流拥有中小件、大件、冷链、B2B、跨境和众包(达达)六大物流网络。在电商行业激烈竞争下,京东物流构建的良好物流体验,被视作京东集团的核心竞争力之一。

截至2020年9月30日,京东物流在全国运营超过800个仓库,包含云仓面积在内,京东物流运营管理的仓储总面积约2000万平方米。截至2020年12月31日,京东物流有超过25万名员工。如此重资本投入的京东物流能否突破盈利困境?天花板在哪里?妙投透过京东物流招股书来一探究竟。

在探究京东物流能否赚钱之前,我们先了解下京东物流的盈利模式。

京东物流靠什么盈利?

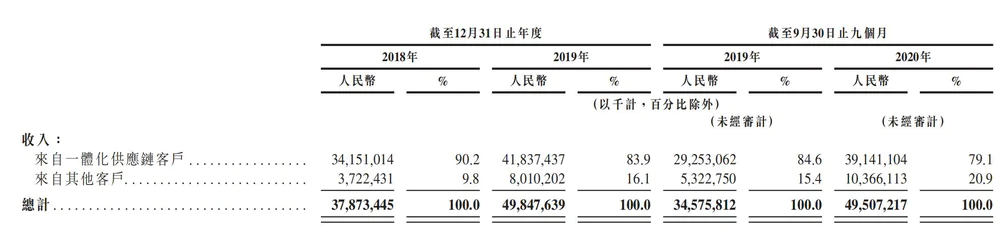

京东物流营业收入来自一体化供应链客户和其他客户,这是根据客户是否已使用仓储或存货管理相关服务(即仓配服务)进行分类的,在近期凡使用过京东物流仓配服务的客户均被划分为一体化供应链客户。

一体化供应链客户主要来自京东自营模式和第三方的FBP模式。据招股书显示,来自一体化供应链客户的收入占京东物流总收入的大头。而随着京东物流对外开放,一体化供应链客户的收入占比持续下降,从2018年的90.2%、2019年的83.9%,下降至2020年前三季度的79.1%。

(图表来源:京东物流招股书)

此外,自2017年起,京东物流开始向外部客户提供解决方案和服务,形成以京东商城为核心,连接整个快递行业的物流体系。

随着京东物流连接更多的第三方客户,其第三方业务收入占比不断提升,从2018年的29.9%、2019年的38.4%提升至2020年前三季度的43.4%。则来自京东商城自营收入占比从2018年的70.1%、2019年的61.6%降低至2020年前三季度的56.6%。

来自京东商城自营收入和来自一体化供应链客户的收入的差距,是来自于京东POP平台下的FBP模式的收入,该部分收入占比在2018年、2019年和2002年前三季度分别为20.1%、22.3%和22.5%。

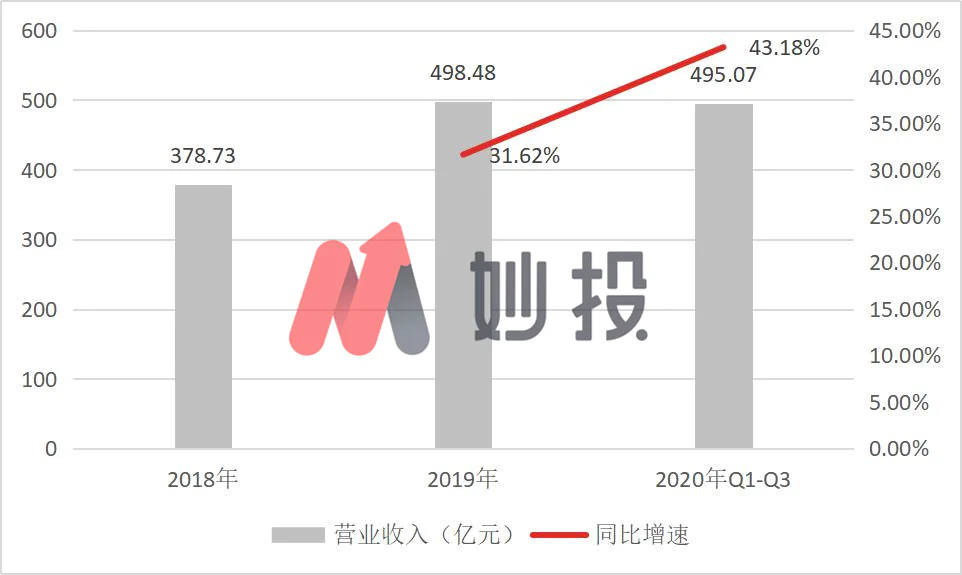

得益于第三方业务的开放,以及疫情凸显京东物流直营模式的优势,京东物流的成长能力和盈利能力均得到提升,业绩向好。

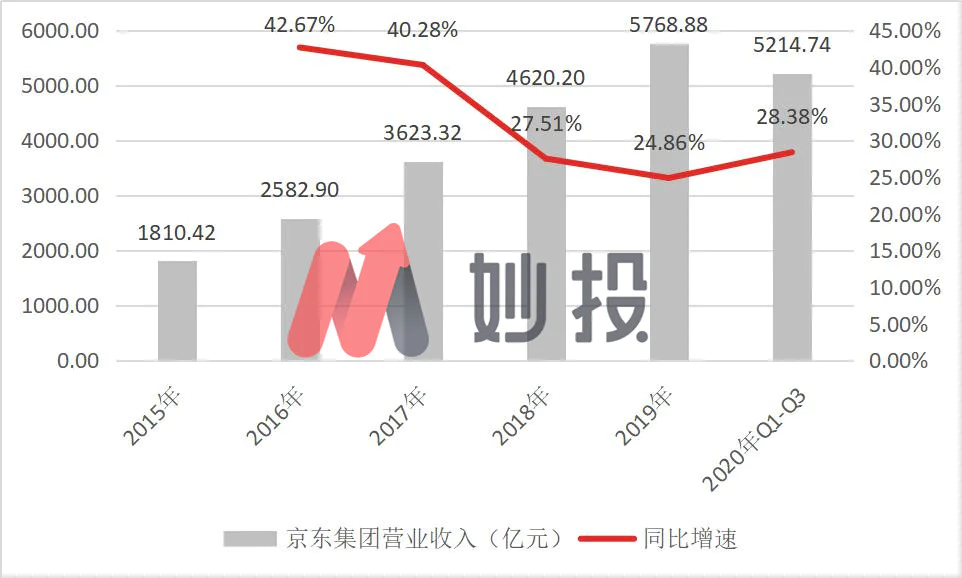

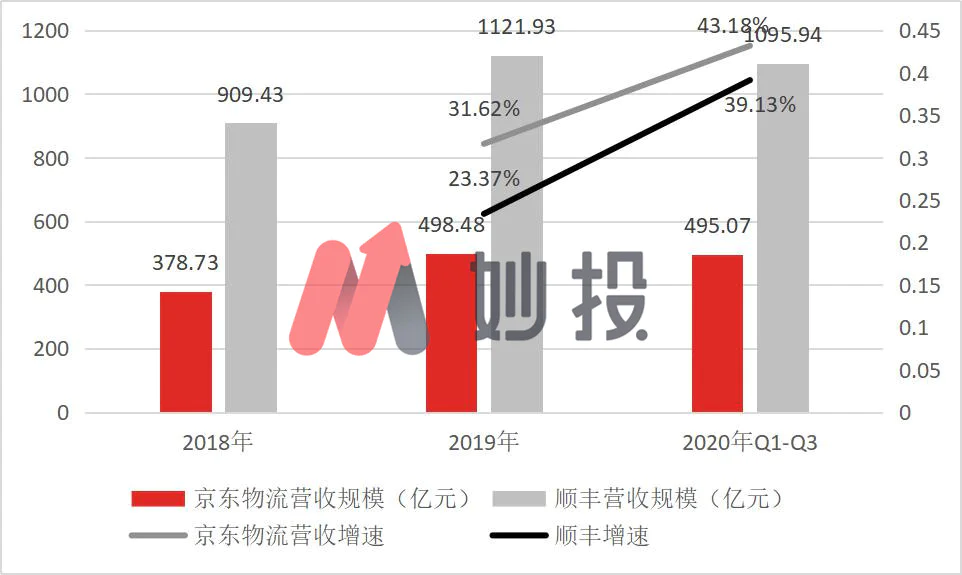

京东物流2018年、2019年分别实现营业收入379亿和498亿,2020年前三季度营业收入达495亿元,同比增长43.2%,增速加快。

(数据来源:京东物流招股书)

京东物流采用自建模式,为用户提供良好的购物体验,但代价是资本投入大,成本高,且京东物流受限于京东商城业务,订单有限,一直处于亏损之中。在2018年、2019年及2020年前三季度,京东物流产生的净亏损分别为27.6亿元、22.4亿元和11.7百万元,净亏损率分别为7.3%、4.3%和0%。

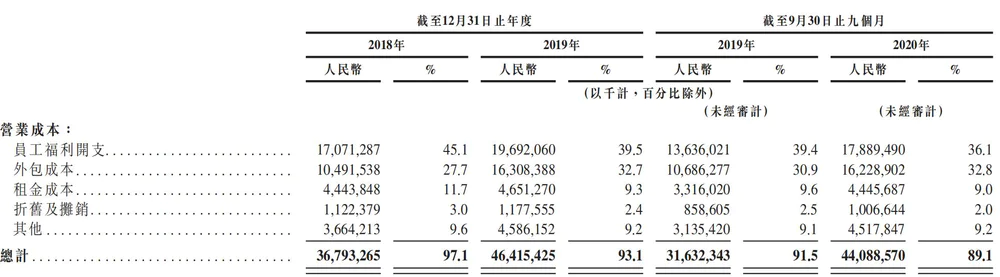

虽然京东物流并未扭亏,但其亏损幅度逐渐收窄,主要归功于经营成本有效降低。

自营模式下的京东物流,营业成本是其盈利的最大拖累。其中员工福利开支和外包成本占总营业成本的七成左右。为了缓解现状,京东集团于2019年4月在公开信中表示,取消旗下快递员的底薪,并下调公积金比例,从12%下调至7%。

(图表来源:京东物流招股书)

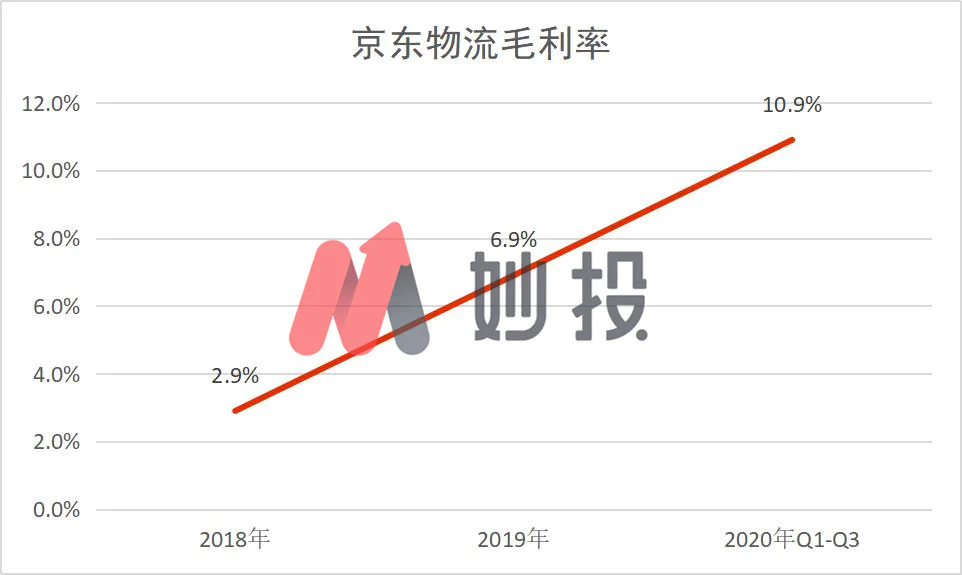

规模效应显现和经营成本降低最直观的体现就是京东物流的毛利率逐渐提升,从2018年的2.9%、2019年6.9%提升至2020年前三季度的10.9%。

(数据来源:京东物流招股书)

除此之外,京东物流亏损收窄还受益于规模效应显现以及政府补贴增加。

首先,随着越来越多的第三方商家使用京东物流,以及疫情凸显其直营模式的优势,京东物流的订单规模增大,营收规模“加速”扩大,成本得以摊薄,边际成本逐渐降低,规模效应显现。

其次,疫情期间,政府实施了补助政策,比如减免社保,这在一定程度上也降低了企业经营费用。京东物流的政府补贴从2018年的3948万元、2019年的1.04亿元上升至2020年前三季度的2.98亿元。但值得注意的是,政府补贴属于营业外收入,不可持续。

综上,京东物流受制于高资本投入,订单规模有限,长年亏损,但受益于开源节流,京东物流亏损幅度逐渐收窄。

未来能否打破盈利困境?

从IPO招股书来看,“可转换优先股公允价值变动”是京东物流持续出现巨额亏损的重要原因。

2018年、2019年和2020年前三季度,京东物流“可转换优先股公允价值变动”损失分别为2.39亿元、3.15亿元和15.56亿元。因此,京东物流经调整净利润在2020年前三季度为22.8亿元,经调整净利率为4.6%。

(图表来源:京东物流招股书)

那么,“可转换优先股公允价值变动”是如何影响公司净利润的?

京东物流将“可转换优先股”按公允价值计入损益的金融负债,如果公允价值上升,负债金额就会增加,损益表上产生公允价值变动损失将增大。但“可转换优先股公允价值变动”是对公司净利润产生影响的一项非现金项目,对公司的实际运营并没有影响。

而且随着京东物流上市,优先股股东都会选择转股,这部分按公允价值计量的负债就会整体转入权益,京东物流优先股公允价值变动就不会产生大幅亏损,以及拖累公司的净利润。

再者,随着京东物流营收规模逐步扩大,规模效应进一步显现,以及第三方业务占比提升,京东物流的CEO王振辉曾表示,2022年外单业务需要占据京东业务的50%左右,这将驱动京东物流盈利能力逐步改善,因此,京东物流有望实现扭亏为盈。

但京东物流能否获得较大的利润空间,关键在于能否做大规模,能否发挥规模效应。而能否做大规模也关系到京东物流的天花板有多高。

天花板并不高

决定京东物流能否做大规模的关键两方面,一是京东物流自营业务的发展空间;二是京东物流第三方业务的开放程度。

(1)京东物流自营业务发展受限

京东物流是依存于京东商城建立起的一套物流体系,京东集团为京东物流提供“生长的土壤”,而京东物流为京东集团提供良好的物流体验,是京东集团与阿里巴巴、拼多多等电商巨头形成差异化竞争的关键一环,同时京东物流的搭建也为京东集团打开新的估值空间。京东物流与京东集团可谓“一荣俱荣,一损俱损”。

因京东物流仅能服务京东商城业务,业务很难渗透至天猫、淘宝和拼多多的市场,而阿里巴巴和拼多多占据60%左右的电商市场,这就导致京东物流在电商市场的业务发展受限。

而京东集团因用户增长陷入瓶颈期,其营收增速逐渐见顶,高增长势头不再。2020年前三季度数据显示,京东集团28.38%的营收增速远低于阿里巴巴(34.02%)和拼多多(70.26%)的同期数据。

(数据来源:京东物流招股书)

(2)京东物流第三方业务竞争力不足

京东物流第三方业务的开放,无非是抢夺京东集团FBP模式之外的第三方商家业务以及非电商中高端市场,势必与顺丰产生正面冲突。但京东物流与顺丰差距较大,顺丰的用户大概率不会选择京东物流,因此京东物流难以撬动顺丰的中高端市场。

因为严格意义上说,京东物流不是一家快递公司,只是服务京东商城的物流工具。

京东物流强仓储弱干线,“以储代运”。

京东根据市场销售情况进行预测,合理安排物流仓储,以更好地支撑电商业务,保障时效性。截至2020年三季度末,京东物流运营超过800个仓库,包含京东物流管理的云仓面积在内,京东物流仓储总面积约2000万平方米。京东集团计划未来实现5000万平方米。

京东物流在仓配服务方面具备极强的竞争优势,能为一体化供应链客户提供较高的物流体验,做到与电商无缝连接。但由于商品进仓时间不需要很强的时效性,从而京东集团在干线方面的投入较弱。

反观顺丰,重干线运输,轻仓储。截至2020年上半年,顺丰拥有194个不同类型的仓库(包含新夏晖冷链物流中心),面积约234万平方米,但顺丰强化干线运输投入。截至报告期末,顺丰拥有59架自营全货机,全货机及散航总计航空线路2,004条,其中全货机发货量为40.78万吨。顺丰自营及外包干支线车辆合计约4.5万辆,开通干、支线合计约11万条。

由于“以储代运”的特性,京东物流更多的是偏向派件,揽件端较弱。但物流C端市场有着巨大的增长空间和盈利潜力,所以京东物流开放第三方物流,并通过调整快递员薪酬体系来补足“揽件”上的短板。

为了推动C端揽件业务推进。2019年4月,京东集团取消了旗下快递员的底薪,另外将增加快递收件任务,揽件将计入绩效,直接影响工资收入,并下调公积金比例,从12%下调至7%。该举措也在一定程度上缓解了京东物流的成本重压,降低了经营成本,美化了财务报表。

但是C端业务是重干线中转,轻仓储,因此妙投认为京东物流难以撬动顺丰的中高端市场。

总之,京东物流业务市场严重受限,难以做大规模,其快递业务量显著低于同业水平,规模效应并未显现,成本压力凸显,毛利率水平会处于行业低位,盈利能力高度承压。尽管京东物流未来可以实现稳定盈利,但利润空间很难做大。这也决定京东物流的天花板不会特别高。

(3)顺丰的估值即京东物流的天花板

京东物流采取自营模式,定位中高端,目前在资本市场上仅能与顺丰对标。但京东物流业务发展受限,无论是经营规模、盈利能力和网络资源强度上,均落后于顺丰,即顺丰就是京东物流的的天花板。

①营收规模

2020年前三季度,京东物流实现营业收入495.07亿元,不足顺丰同期的一半,这主要是由于京东物流仅服务京东商城,市场受限。虽然京东物流营收增速略高于顺丰,但也难以扭转目前居于下风的局面。

(数据来源:京东物流招股书)

②盈利能力

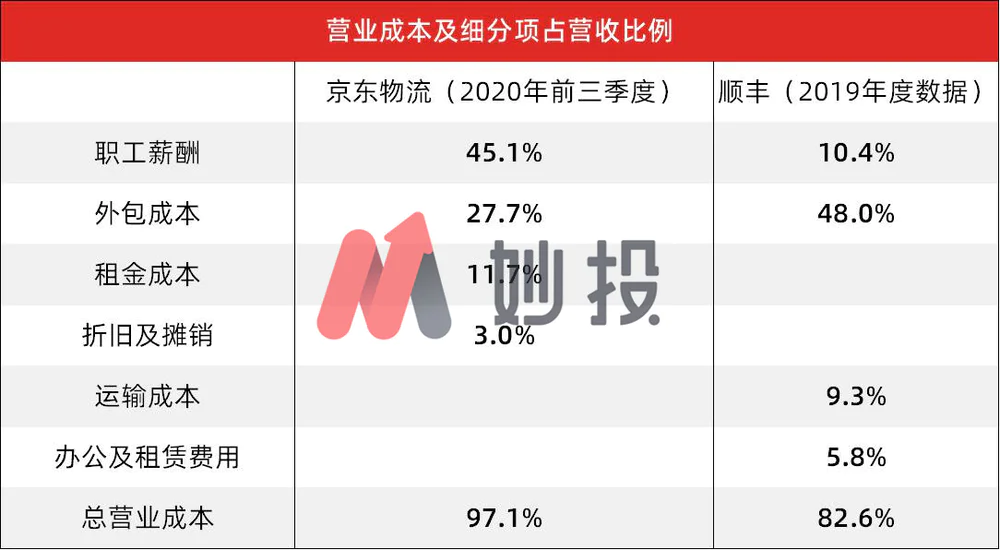

京东物流的毛利率和净利率均显著逊于顺丰。一是京东物流的业务量规模远低于顺丰,规模效应相对较弱;二是相比京东物流,顺丰快递员外包的比例较大,有效降低员工薪酬开支,营业成本相对较低;三是京东物流在仓储上的重资本投入,导致租金成本支出较大。

(数据来源:京东物流招股书)

从京东物流和顺丰的营业成本及各细分项占营收的比例来看,截至2020年前三季度,京东物流的职工薪酬是成本大头,占总营收的45.1%,外包成本次之,占总营收的27.7%;反观顺丰,2019年财报显示,顺丰最大的营业成本开支是外包成本,该项支出占总营收的48%,其次是职工薪酬,占总营收的10.4%。

(数据来源:京东物流招股书)

以上数据显示,顺丰更多的是把快递员外包给第三方,这有利于降低顺丰的营运成本,取得成本优势。但外包的管控能力较弱,存在经营管理不稳定风险。

另外,2020年前三季度,京东物流的租金成本占营收的11.7%,主要是由于京东物流在仓储投入力度较大。

③网络资源强度

上文已阐述,京东物流重仓储轻干线运输,其网络资源强度远不及顺丰。

2017年6月,刘强东在接受央视财经采访时,底气十足的表示,未来中国物流业可能只有京东和顺丰会胜出。现在来看,京东物流与顺丰之间的差距极大。

截至2月18日收盘,顺丰估值820亿美元。按2020年前三季度数据,京东物流营收规模仅是顺丰的45%,根据PS(市售率)计算,京东物流合理估值在370亿美元左右。而此前报道称,京东物流估值可能达到400亿美元左右。

就如虎嗅文章《京东顺丰必有一战》所说,如果京东物流在业务规模上无法赶超顺丰,顺丰的估值就会成为京东物流的天花板。

评论