出品|妙投APP

作者|刘然

题图|视觉中国

就在3月9日,“即时零售平台”达达集团发布了2020年全年与Q4的业绩报告的主要数据。

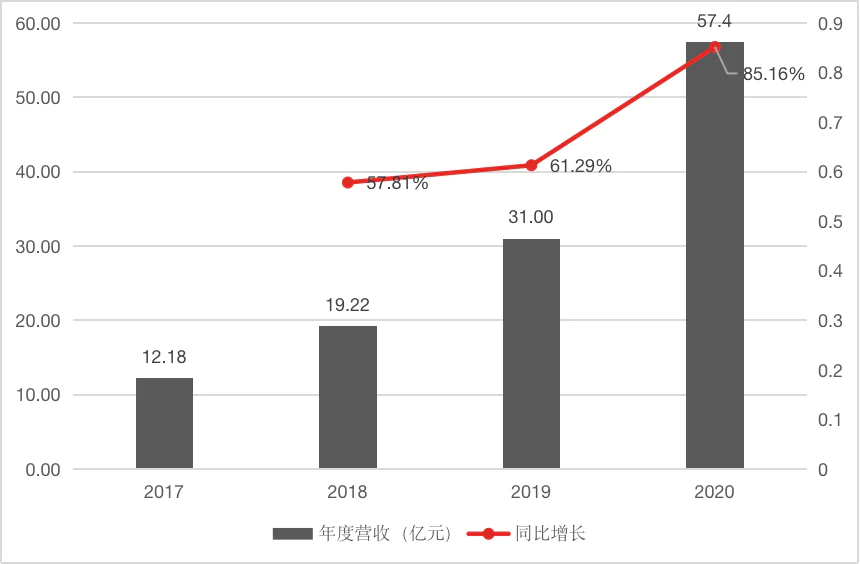

整体来看,达达集团在2020年通过疫情获得了市场爆发的机遇,营收、GMV、订单数、活跃用户数等指标皆呈现出大幅增长——达达集团全年营收57.4亿元,同比增长85.2%;第四季度营收20.16亿元,同比增长69.9%。

不过与此同时,达达在2020年亏损了17亿元,还未显示出盈利迹象。达达身处一个需要多“烧钱”的赛道,因此尚不能缩减高昂的营销费用,这意味着,这样的亏损或会在未来一段时间持续下去。

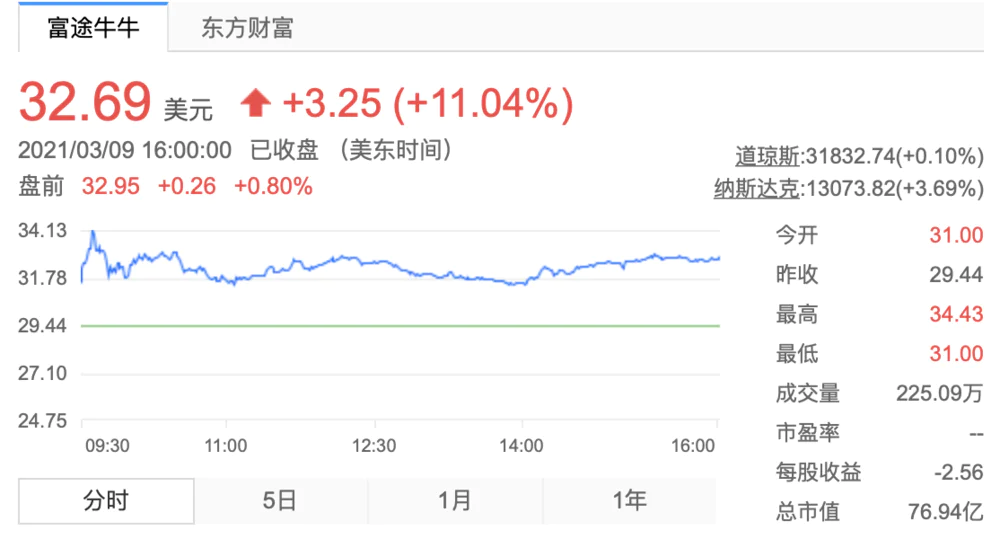

截至美东时间3月9日收盘,达达集团收报32.69美元/股,涨11.04%,总市值为76.94亿美元。

核心看点:

1. 即时零售赛道在2020年遇利好,达达的营收、GMV等规模数据保持大幅增长;

2. 年亏17亿元,且目前没有看到盈利的曙光;

3. 即时零售是一条“长赛道”,玩家众多,目前还处在烧钱以扩大市场和用户量的阶段,道阻且长。

京东到家继续增加存在感

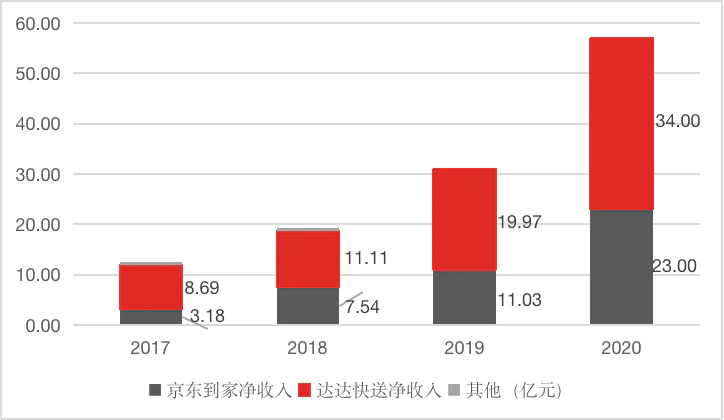

2020年6月份,达达集团以“国内即时零售平台第一股”的身份上市,彼时围绕着它的关键词中还包括京东。目前,达达就主要由达达快送和从京东合并而来的京东到家两个业务构成。

达达快送目前承接的业务主要包括同城配送和落地配(最后一公里配送),其中同城配送业务的上游是连锁商超、中小型企业和个人发件人,同时其他主流快递公司合作,在电商高峰期负责其他快递公司的灵活运力。目前达达外送采用的主要是众包模式。

京东到家则是主要服务沃尔玛、永辉等大型零售商,承接他们的线上销售渠道和履约配送能力(履约由达达负责)。

2020年,疫情使线上零售爆发,达达集团全年营收57.4亿元,同比增长85.2%,增速达到新高。

数据来自公司财报数据

数据来自公司财报数据

总营收中,达达快送依然是主力,贡献了34亿元的收入;来自京东到家的营业收入则为23亿元,占比为40.07%,而2019年的占比还为35.58%,京东到家在达达的营收占比继续提升。

数据来自公司财报数据

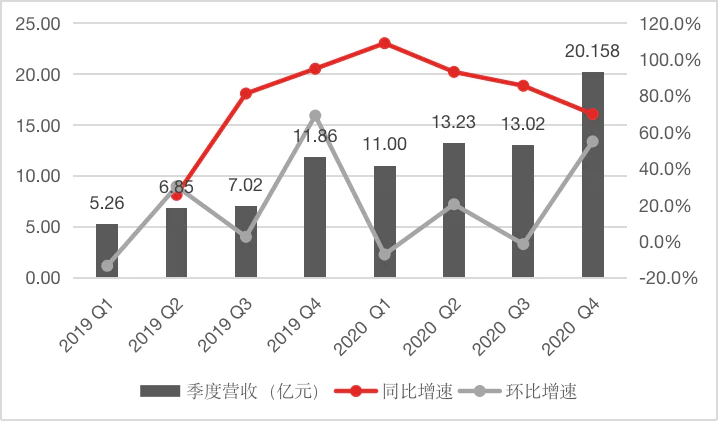

达达快送中的主要收入来自配送服务,2020年第四季度,达达快送的净收入从2019年同期的8.34亿元增长到12.87亿元,增长54.3%,而这主要就是受物流公司服务订单量,和连锁商户同城配送服务需求增长的推动。

而京东到家的收入则主要来自零售商的履约费用和佣金。2020年Q4,京东到家向零售商提供履约(达达快送负责)服务的净收入为3.12亿元,来自零售商的佣金收入为2.01亿元。

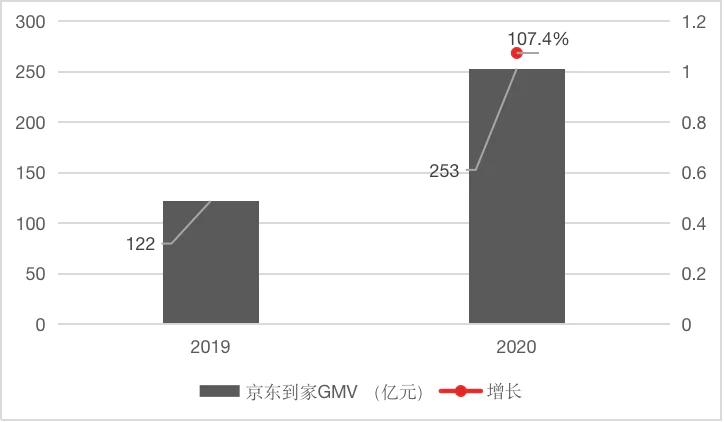

当然,一起增长的还有GMV等规模数据。2020年,达达集团的订单量从2019年同期的7.538亿达到11亿;活跃用户数从2019年同期的2440万增至4130万。相应的,京东到家GMV从2019年的122亿元,同比增长了1倍至253亿元。

数据来自公司财报数据

谁在为达达亏钱?

处在热门赛道的公司,大部分都避免不了烧钱的问题,达达也没能幸免。

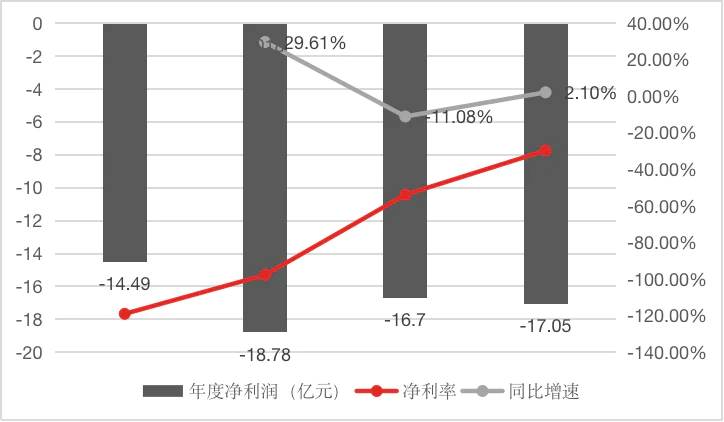

达达集团的亏损正在扩大。2020年全年,达达集团的净亏损达到17.05亿元,同比扩大2%,其中第四季度的亏损为5.34亿元,与2019年同期持平。

数据来自公司财报数据

数据来自公司财报数据

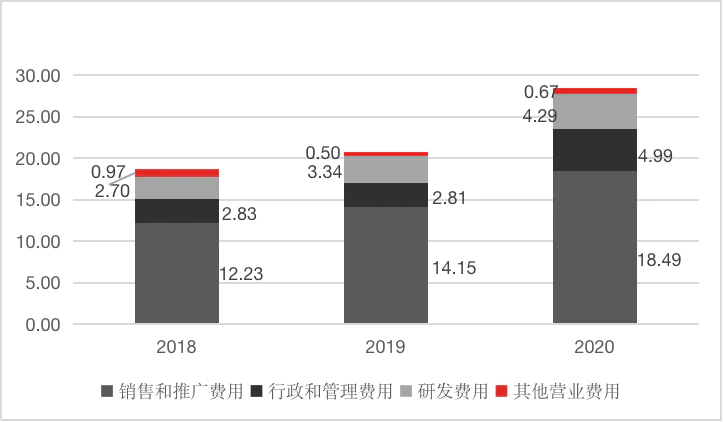

而导致亏损的主要原因还是达达的成本、费用在同步增加。

和美团一样,达达快送的主要成本就是骑手的薪酬和对其的激励。由于达达所承接的订单量增加,这导致了2020年达达集团的运营和支持成本同比增长51%至16.373亿元。

同时2020年达达的经营费用同比增长了37%,其中销售和营销费用增长最快,2020年Q4的营销费为7.029亿元,而2019年同期为4.852亿元,该部分主要是花在面向零售商的推广与京东到家用户端的获客激励。

数据来自公司财报数据

显然,达达集团的两个业务都还处在大量花钱的阶段。

不过比较乐观的是,达达集团的经营利润率其实已经有所提升。2020年其经营亏损为5.5亿元,2019年同期为5.59亿元,经营利润率分别为-27.3%和-47.1%,这意味着达达集团的经营效率正在提升。

那么,达达集团距离盈利到底还有多远?

达达做的是“薄利多销”的生意。2020年Q4,达达的毛利润为3.785,对应的毛利率为18.78%,环比有所下降;2020年整体毛利率在17.75%。而即时零售模式决定了客单价的增长与骑手成本压缩的空间有限,因此只能靠着不断扩大市场规模、用户规模和订单量来提高收入,同时通过技术和数据手段来优化派单和路线,降本增效,进而提高议价能力和盈利空间。

因此妙投认为,达达在中短期内会陷在高开销、高亏损的循环内,也会保持低毛利和亏损的状态,直到赛道烧钱的情况有所缓解。

终究没避开美团们

2020年是即时零售赛道爆发的一年,人们在疫情之下受到了到线上购买日用品和生鲜的教育,整个赛道的GMV呈现爆发式增长,达达正是受益者之一。

达达当初避开美团饿了么,选择了非餐订单,才有了此时的即时零售赛道份额。行业预计,未来随着零售在线上渗透率的提高,即时零售的发展空间尚大:近几年,非餐订单迅猛增长,从2018年的19%上升至2019年的30%,中信建投证券预计其在2022年占比会达到40%左右。

而整个赛道也逐渐热闹了起来,不同模式、不同细分市场的玩家已经熙熙攘攘,尤其是,达达终究没有避开美团,它如今也开始切下更多生活服务品类配送的蛋糕,美团已经释放出要从“送餐”向“送万物”发展的讯号。

美团发布的《2020外卖行业报告》就显示,无论是甜点饮品类订单的迅速增长,还是生活用品、生鲜蔬菜等非餐饮品类的扩充,都在推动外卖生态的泛化扩张,外卖正在向更大人群、更广品类、更多消费场景拓展。

显然,靠着规模更大的骑手规模和市占率基础,美团将成为达达扩张路上一个不小的路障。

除了美团,巨头阿里遮遮掩掩的同城零售也已经向“一小时”生活圈下手,就更别提生鲜电商、社区团购等也正在往用户最近的方向驶进......他们都知道,现在谁能最快触达消费者,谁或许就能成为新的“零售之王”。

可以说,这个赛道还会有无数种可能性,目前达达的在手资金充足,背后还有着大股东京东、沃尔玛的加持,故事才刚刚开始。

它的触角还能伸向哪里呢?“即时配送是一个基础设施,本身是一个效率不断提升、服务不断提升的过程。在这个基础设施之上会延伸出非常多的生意的可能性。”达达集团CEO蒯佳琪曾这么对虎嗅说。

赛道的光环与长期潜力之外,显然一个个具体的数据还是更为现实,市场能给达达留多少时间呢?

评论