出品 | 妙投APP

作者 | 张博

头图 | 东方IC

本文核心看点:

1、光刻胶虽好,但是不能追高买入,等待业绩释放或者估值回归以后才是风险回报合适的机会;

2、中国硬科技要想获得重大突破,需要上下游产业链的同心齐力。国内领头企业不应该歧视发展中的中国光刻胶公司,国内不解决高端光刻胶的问题,永远有被卡脖子的可能;

3、投资股票,要尊重逻辑,如果看不懂股票为什么涨,那就放弃,巴菲特多次强调在自己能力圈内击球。

光刻胶突然以一种意想不到的方式火了!

周末网络上流传出了一些聊天截图,某机构电子首席看到群里有人发表了和自己观点不一致的看法,立刻怒怼“你算老几?”,并转发了自己几天前的文章《如何重新认知中芯国际》,直言晶圆代工厂并不是半导体的最底层技术,只是芯片设备、材料、工艺的集成商。中国半导体的主要矛盾已经从缺少先进工艺调教,转移到缺少国产半导体设备、材料。

据悉,被怼的的是中芯国际光刻胶负责人,该负责人回复机构电子首席:“你知道的太少了”。

(资料来源:微博)

两位都是行业的专家,两人的观点不同其实还是因为两人所处的领域不同,券商分析师放眼未来,看的是成长性,中芯国际的负责人看的是当下,其实他们俩都没错,未来国产光刻胶肯定会有一席之地,只不过目前的质量还达不到中芯国际的需求。

周一晚上,光刻胶的热度继续发酵!有篇文章用骇人听闻的方式起了一个标题,来质疑光刻胶的泡沫!

(资料来源:微信)

这有些言过其实了,光刻胶生产企业目前除了晶瑞股份主营收入中光刻胶占比较高,其他公司还都在研发阶段,企业的估值体现的是其他业务的,而不只是光刻胶的,这样起标题也是为了和周末的段子相应。

那么,为什么券商分析师会如此看好光刻胶呢?

我们来看看光刻胶概念股票涨得怎么样吧?

南大光电,从5月10号到7月30号,59个交易日涨幅约200%,最近两个交易日回调10%左右!

(资料来源:同花顺)

晶瑞股份,从5月12号到8月2号,58个交易日涨幅约240%!最近1个交易日回调14.71%。

(资料来源:同花顺)

这种涨幅和涨速,难怪分析师如此看好!那么光刻胶到底是用在哪里的,市场前景又如何?

1、光刻胶是什么?

光刻胶是一种对光敏感的混合液体。其组成部分包括:光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂、单体、溶剂和其他助剂。

光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工基片上。

依据使用场景,这里的待加工基片可以是集成电路材料,显示面板材料或者印刷电路板(PCB)。

(资料来源:晶瑞股份,中国产业信息,明和化成株式会社,方正证券研究所整理)

本文重点讨论半导体光刻胶,半导体市场上主要使用的光刻胶包括 g 线、i 线、KrF、ArF 四类光刻胶。

(资料来源:天风证券研究所)

KrF 光刻胶和 ArF 光刻胶是目前国际上使用量最高的半导体光刻胶, 在全球半导体光刻胶市场占比分别 41%和 22%。其中,KrF 光刻胶可用于 3D NAND 等产品的生产制造,目前KrF厚膜光刻胶主要由日韩、欧美等国家提供,国产化率不足 5%。

ArF光刻胶可以用于 90nm-14nm 甚至 7nm 技术节点的集成电路制造工艺,广泛应用于高端芯片制造,如逻辑芯片、AI 芯片、5G 芯片和云计算芯片等,国内ArF光刻胶几乎全部依赖进口,超过 90%为日本厂商制造。

前面提到的受到市场资金追捧,不到2周股价就翻倍的南大光电,就是成功研发了“ArF”光刻胶。

(资料来源:公司公告)

而今年一直在走牛,近60个交易日翻股价两倍的晶瑞股份,主要是g/i线光刻胶,已向中芯国际、合肥长鑫等知名大尺寸半导体厂商供货,KrF(248nm深紫外)光刻胶完成中试,ArF高端光刻胶研发工作已正式启动。在2020年公司的收入中,有17.52%的比例来自光刻胶及配套材料。

公司的ArF光刻胶研发是资本市场关注的焦点,在8月1号,公司在投资者互动平台上回答了投资者关于ArF光刻胶的研发进度问题。

(资料来源:同花顺)

看到这里,各位读者可以明白,为什么资本市场对于南大光电和晶瑞股份如此认可了,因为这两家企业的产品是突破芯片制造“卡脖子”的关键技术,只要是产品性能达标,销量肯定是不成问题。

2、中国企业市场空间如何?

目前国内企业在低端产品上有一定出货量,但是高端产品上还是依赖进口。

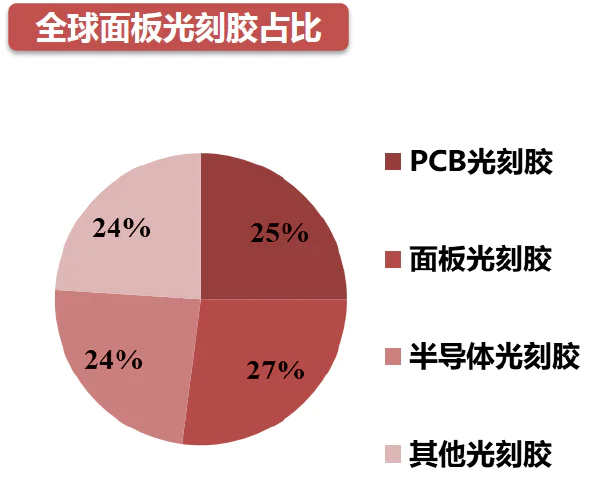

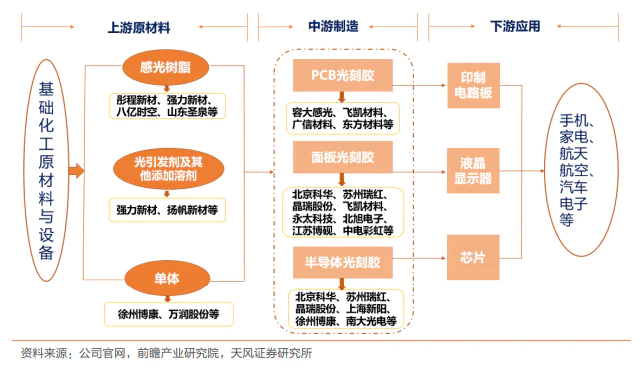

光刻胶产业链可以分为上游原材料,中游制造和下游应用三个环节。上游包括感光树脂、 单体、光引发剂及添加助剂等原材料,中游包括PCB光刻胶、面板光刻胶和半导体光刻胶的制备,下游是各种光刻胶的应用。

在上游原材料环节,行业代表企业有杜邦、富士胶片、巴斯夫和强力新材等公司,全球主要生产企业分布于日本、美国、中国、韩国、英国以及荷兰。在技术含量相对较低的 PCB 光刻胶上游原材料,各国企业分布较为均衡,而在面板显示和半导体光刻胶上游,被日韩美等厂商垄断, 国内企业受限于关键技术积累少、产能规模小、资金投入有限等因素,市场份额很低。

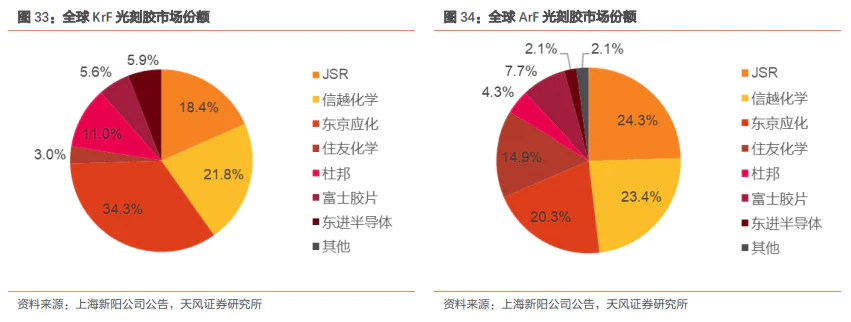

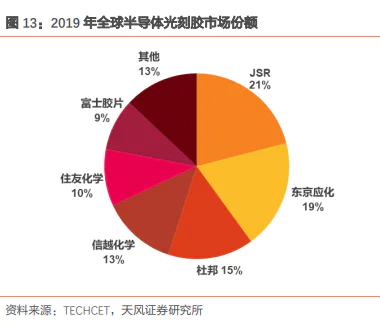

在中游光刻胶制造环节,全球光刻胶供应市场高度集中,核心技术掌握在日、美等国际大公司手中,日本的 JSR、东京应化、信越化学及富士胶片四家企业占据了全球 60%以上的市场份额,处于市场垄断地位。

国内光刻胶行业中游制造商主要负责光刻胶的研发、制造与销售,与国外知名厂商依然存在较大差距,特别是在高端半导体用光刻胶领域。

目前最高端的光刻胶是EUV光刻胶,这是专门配合EUV光刻技术的产品。EUV 光刻是集成电路先进制程发展的趋势,目前市场上最先进的芯片采用5纳米工艺,台积电等厂商正致力于将3nm制程商业化。据 TECHCET 预测,EUV 光刻胶的市场规模在 2020 年将超过 1000 万美 元,到 2023 年年平均增长率预计达到 50%以上。目前,EUV 光刻胶的市场几乎被日本TOK、信越化学和 JSR 垄断。

光刻胶及其配套化学品作为重要的半导体材料,在芯片制造材料成本中的占比高达12%, 是继晶圆、电子气体之后第三大 IC 制造材料。

在半导体生产制造材料中,虽然国内企业对各大主要品类的半导体材料领域均有涉足,但整体对外依存度仍在 60%以上,特别地,大硅片、靶材、CMP 抛光垫、高端光刻胶等半导体材料对外依存度高达 90%以上,未来国产替代提升空间大。

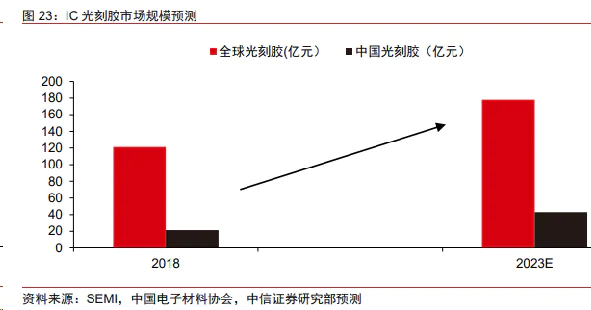

根据工信部及研究机构Cision的报告显示,十三五期间,国内光刻胶市场实现年均14.5%增长,五年平均复合增长率为12.12%,2020年全国光刻胶整体的市场规模达到176亿元,其中半导体光刻胶市场规模达到24.8亿元。

(资料来源:南大光电,方正证券研究所整理)

据国内晶圆厂的建设速度和规划,预计 2022年国内半导体光刻胶市场是 2019 年的两倍,半导体光刻胶市场迎来高速发展期。预计 2023 年,中国大陆半导体光刻胶市场空间将会接近 50 亿元。

但是话说回来,这个10亿级别的市场空间并不大,对于一个上市公司的业绩并无特别大的增长,可是这个产品又特别重要,没有高质量的光刻胶,即便是有了最先进的EUV光刻机,也生产不出了高精度的芯片。

市场规模不大,研发光刻胶又困难重重,能在市场上占有一席之地确实不容易!那么研发光刻胶的难度大在哪里?

首先,研发光刻胶需要光刻机,这个就超出国内大多厂商所能承受的范围,同时国外对出口光刻机的限制也进一步加大了研发难度。 光刻胶上游原材料光引发剂、树脂等光刻胶重要原材料领域,需要还需要从日本进口。

其次,相关人才缺乏,技术壁垒高。光刻胶工艺复杂,需要具备多种技术和配方的能力,团队必须掌握半导体和化工两大领域的复合知识,我国刚开始此类研究,且大量专利技术掌握在海外龙头企业手中。

最后,光刻胶的验证周期长,面板光刻胶的验证周期通常为1-2年,半导体光刻胶的验证周期通常为2-3年,验证条件苛刻,下游客户不会轻易更换供应商。

这种长期投入又赚不到大钱的事情,没有“家国情怀”的企业是做不了的。

3、哪些企业有投资机会?

(1)南大光电

江苏南大光电材料股份有限公司是一家专业从事高纯电子材料研发、生产和销售的高新技术企业。南大光电现已形成了 MO 源、电子特气类产品和光刻胶三大业务板块。

最近公司发布了ArF光刻胶项目通过国家验收的公告,这是国内光刻胶的突破性进展。

(资料来源:公司公告)

在2021年7月27号,公司发布公告,大基金二期入股公司下属子公司宁波南大光电材料有限公司,这说明国家对南大光电研发成果的高度认可。

(资料来源:公司公告)

(2)晶瑞股份

晶瑞股份从事微电子化学品的产品研发、生产和销售,产品包括超净高纯试剂、光刻胶、 功能性材料、锂电池材料和基础化工材料等,广泛应用于半导体、锂电池、LED、平板显示和光伏太阳能电池等行业。

光刻胶产品由公司的子公司苏州瑞红生产,产品主要应用于半导体及平板显示领域,产品技术水平和销售额处于国内领先地位。

公司积累了一批稳定的客户,,如半导体行业的客户华虹宏力、长江存储、合肥长鑫等,锂电池行业客户比亚迪、力神等,LED 行业的客户三安光电、华灿光电等。

公司承担的 02 国家重大专项光刻胶项目已通过验收并实现销售,公司紫外负型光刻胶和宽谱正胶及部分 g 线等高端产品已规模供应市场数十年,i 线光刻胶近年已供应国内头部芯片公司,高端 KrF(248nm)光刻胶完成中试,产品分辨率达到了 0.25~0.13µm 的技术要求,建成了中试示范线。

公司与日本三菱化学株式会社在苏州设立了LCD用彩色光刻胶共同研究所,为三菱化学的彩色光刻胶提供在国内的检测以及为中国国内客户评定检测服务,并于 2019 年开始批量生产供应显示面板厂家。

公司购买光刻机进行ArF 光刻胶研发,公司购买的光刻机型号为 ASML XT 1900Gi,为 ArF 浸入式光刻机,可用于研发最高分辨率达 28nm 的 高端光刻胶。设备已于 2021 年 1 月搬入公司研发实验室,目前正处于相关调试过程中。

(3)上海新阳

上海新阳半导体材料股份有限公司是一家专业从事半导体行业所需电子化学品的研发、生产和销售服务的企业,创立于 1999 年,2011 年在深圳证券交易所创业板上市。公司主导产品包括引线脚表面处理电子化学品和晶圆镀铜、清洗电子化学品。

在2021年6月30号,公司发布了KrF光刻胶研发成功的消息。

(资料来源:公司公告)

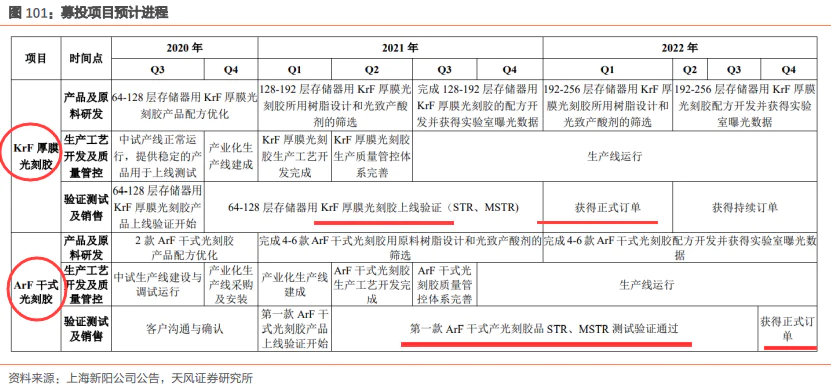

公司拟募资开发集成电路制造中ArF干法工艺使用的光刻胶和面向3D NAND台阶刻蚀的KrF厚膜光刻胶产品,力争于2023年前实现上述产品的产业化。

公司预计KrF厚膜光刻胶2021年开始实,现少量销售,2022年可实现量产,预计ArF(干式)光刻胶项目在2022年可实现少量销售,2023年开始量产,预计当年各项产品销售收入合计可达近2亿元。

(4)彤程新材

彤程新材主要业务包括汽车/轮胎用特种材料业务、电子材料业务和可降解材料业务,公司是全球最大的轮胎橡胶用特种酚醛树脂供应商。

公司全资子公司彤程电子2020年年内分别受让京东方所持北旭电子45%股权、收购北京科华微电子材料有限公司33.7%股权,持续强化在面板、电子化学品领域的布局。

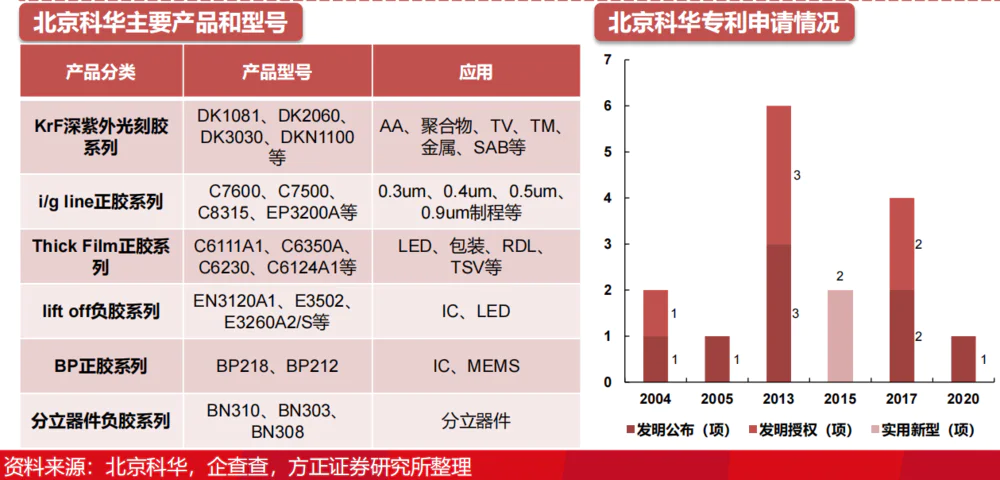

21Q1公司对北京科华增资且实现并表。北京科华是唯一被国际半导体产业协会(SEMI) 列入全球光刻胶八强的中国光刻胶公司,拥有KrF(248nm)、g线、i线、半导体负胶、封装胶等产品,是中国大陆销售额最高的国产半导体光刻胶公司。

2020年北京科华营收8928万元,是国内销售额最高的光刻胶公司。i线光刻胶产品销售额5495万元,占中国i线光刻胶销售额的16.7%。北京科华在2020年推出了0.3um分辨率的产品KMPC7700,该产品性能达到 i 线光刻胶的最高要求。

北京科华 2010 年起承担 KrF 光刻胶国家 02 专项,并于 2014 年完成产业化并形成销售,2020 年 KrF(248nm)光刻胶销售 286 万元,是唯一可以批量供应 KrF 光刻胶给 8 寸和 12 寸客户的本土光刻胶公司。目前已有 7 款产品在客户端形成批量销售, 进入中芯国际、上海华力微电子、长江存储科技、武汉新芯、上海华虹宏力等国内主流用户中批量使用,同时有 5 款新品在客户端验证。

北京科华在 2020 年底推出了最高水平的产品 KMP DK5010,该产品达到世界一流 KrF 光刻胶水准,可以覆盖 14nm 以上 implant 层次的 KrF(248nm)光刻胶需求。

在进行外延投资的同时强化自身投资布局,子公司彤程电子于 2020 年12月公告拟投资 5.70 亿元建设年产 1.1 万吨半导体、平板显示用光刻胶及 2 万吨相关配套试剂项目,预计 2021 年末建成投产,并于2025 年达产。

资本市场对这种技术的先进性进行了认可,从5月24号到8月2号,50个交易日,涨幅超过150%。

(资料来源:同花顺)

因此,妙投总结如下:

①光刻胶虽好,但是不能追高买入,等待业绩释放或者估值回归以后才是风险回报合适的机会;

②中国硬科技要想获得重大突破,需要上下游产业链的同心齐力。国内领头企业不应该歧视发展中的中国光刻胶公司,国内不解决高端光刻胶的问题,永远有被卡脖子的可能;

③投资股票,要尊重逻辑,如果看不懂股票为什么涨,那就放弃,巴菲特多次强调在自己能力圈内击球。

评论