出品 | 妙投APP

作者 | 张博

头图 | 视觉中国

上半年,在“芯片荒”和“国产替代”背景下,士兰微走出了一波相当可观的行情,如果从 2 月 4 号的低点统计到 7 月 27 号的高点,涨幅超过 200%。

那么他的业绩如何,这种翻倍的上涨是否有蛛丝马迹可以把握?

(资料来源:同花顺)

8 月 17 日,士兰微交出了一份亮丽的中报,收入同比增长 94.05%,归母利润同比增长 1306.52%,扣非归母净利润同比大涨 17998.07%。

(资料来源:公司财报)

今年的业绩可以说好得不像是士兰微,要知道公司从上市以来利润最高的年份是 2010 年,归母净利润 2.56 亿,而在过去十年,归母净利润超过 1 亿的年份只有四个。今年到底发生了什么,公司的业绩像脱缰的野马一样开始增长?

本文核心看点:

士兰微的利润改善主要依赖半导体行业“国产替代”加速,“芯片荒”背景下IDM模式保证产能,产品涨价导致毛利率上升,LED市场景气度提升等多方面组成;

2.士兰微的利润被折旧摊销、研发费用和利息支出消耗;

3.士兰微的应收账款,短期借款逐年提升。

一、上半年公司经营情况有哪些改善?

1、IDM模式在“芯片荒”背景下就是“王者”

3 月 31 日晚,士兰微董秘陈越在朋友圈的内容刷爆网络,士兰微连续两个交易日涨停,就是从那个时刻起,士兰微开始了翻倍之路。

(资料来源:网络)

IDM(设计与制造一体化)模式和 Fabless(无工厂芯片供应商)模式,是半导体行业两种主要运营模式。其中,IDM模式下的代表性企业包括英特尔、三星、英飞凌、德州仪器等,Fabless模式下的代表型企业包括高通、博通、联发科、海思等。

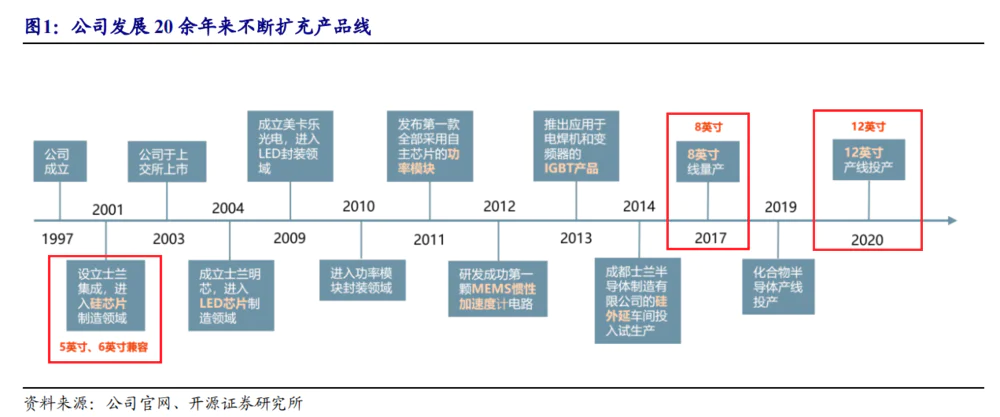

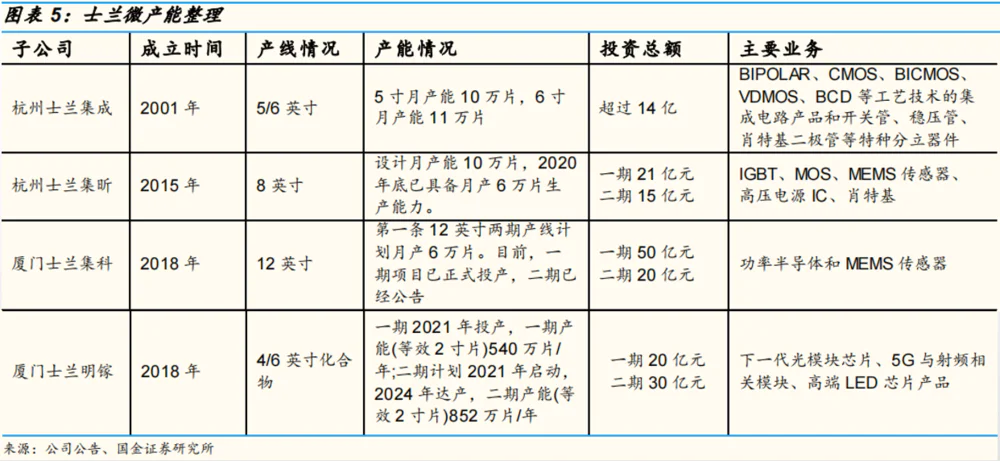

士兰微 1997 年成立之初,是以芯片设计起家。为了追求更大的发展空间,公司于 2001 年成立士兰集成, 建设了国内第一条 5 英寸晶圆线,成为国内首批 IDM 企业之一,2003 年上市后新建 6 英寸芯片生产线;2015 年获得大基金和杭州市政府的支持,在杭州开始建设 8 英寸芯片生产线, 2017 年 8 英寸线投产;2018 年又获厦门海沧区政府支持开始建设第一条 12 英寸特色工艺功率半导体芯片生产线,2020 年 12 月,12 英寸 90 nm 的特色工艺芯片生产线正式投产。

根据美国市场调查公司 IC Insights 在 2021 年 2 月发布的不同晶圆尺寸集成电路芯片制造企业的产能排名,公司在“≦ 150 mm Wafers”( 6 英寸及以下)的芯片制造企业中,生产规模居全球第 2 位。

公司是少数在 2021 年晶圆代工产能紧张的背景下产能大幅增长的功率器件公司。子公司士兰集昕的 8 寸线在 2020 年产能大幅增产,从 2019 年年底的 4 万片月产能大幅增加到 6 万片月产能,预计 2021 年底达到月产能 7 万片。

公司的 12 英寸晶圆产线是继华虹半导体 Fab 7 之后国内第二条投产的 12 英寸功率半导体晶圆产线,预计在 2021 年四季度形成 3 万片/月的产能,完全达产后将形成月产 4 万片 12 英寸晶圆的生产能力。

2、涨价顺周期叠加高产能利用率,公司营收、利润率双重高增

行业高景气度下,国内功率半导体订单饱满,且纷纷开启涨价潮。如捷捷微电、华润微、新洁能等均发布涨价函,普遍涨价幅度在 10% - 20% 左右。2020 年12 月 9 日,士兰微发布涨价函,其 SGT MOS 调涨 20%。 2021 年 2 月 23 日士兰微再发涨价函,其所有 MOS 类、IGBT、SBD、FRD、功率对管价格将于 3 月 1 日再度调涨。

在半年报中,公司披露,士兰集昕公司 8 英寸芯片生产线产品综合毛利率提高至 18.35%,士兰明芯公司 LED 芯片产品综合毛利率提高至 6.87%,士兰微(母公司)集成电路和分立器件产品毛利率提高至 23.94%。

(资料来源:公司公告)

正是因为产品涨价,毛利率得以提升,公司的归母利润才会同比增长 1306.52%,扣非归母净利润同比大涨 17998.07%。

3、核心产品销量不断提升

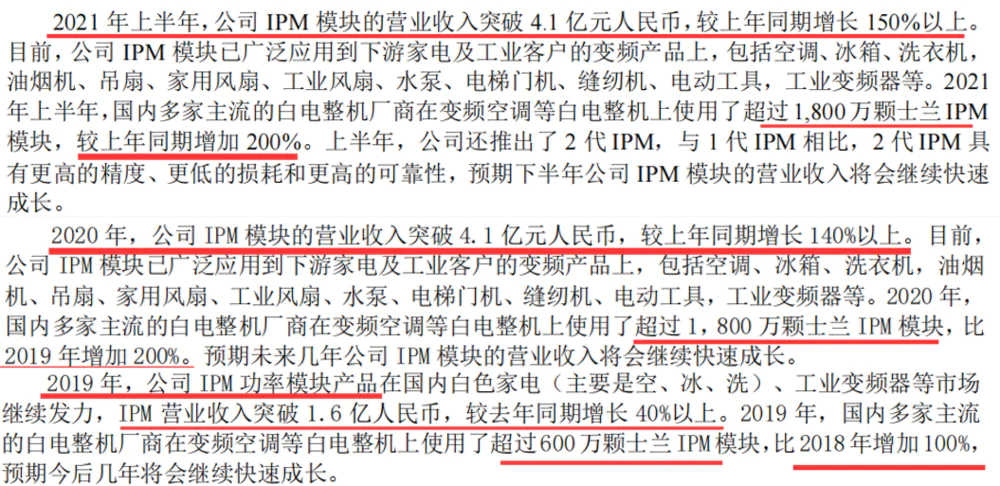

公司IPM模块在 2021 年上半年、2020 年、2019 年的营业收入分别是 4.1 亿元、4.1 亿元和1.6 亿元;分别较上年同期增长 150%、140% 和 40%;国内主流厂商分别使用了 1,800 万颗,1,800 万颗,600 万颗士兰IPM模块,分别较上年同期增长 200%、200%和 100%,体现了公司IPM产品的强力发展趋势。

(资料来源:公司公告)

公司MEMS传感器产品营业收入在 2021 年上半年,2020 年,2019 年收入分别同比增长 290%、 90% 和 120%,其中 2021 年上半年和 2020 年收入分别突破 1.4 亿和 1.2 亿,体现了公司MEMS传感器的市场认可度。

(资料来源:公司公告)

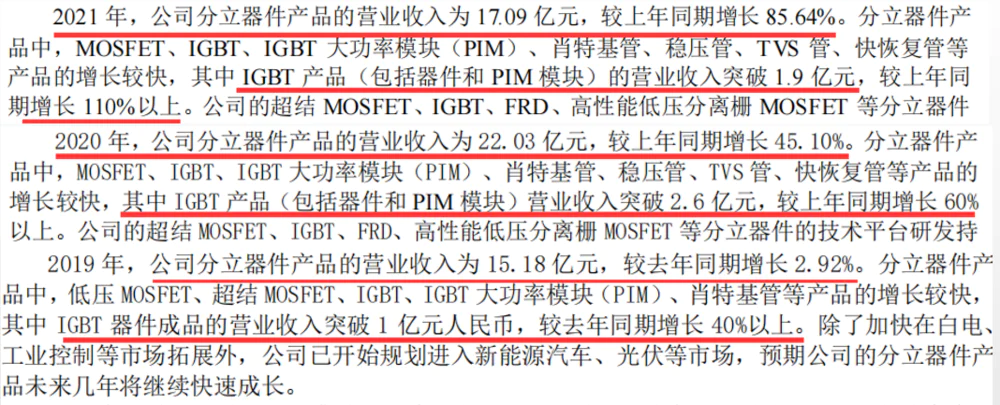

公司的分立元器件年营业收入在 2021 年上半年,2020 年,2019 年收入分别是 17.09 亿、22.03 亿和 15.18 亿,分别同比增长 85.64%、45.10% 和 2.92%,其中IGBT产品 2021 年上半年、2020 年,2019 年收入分别突破 1.9 亿、2.6 亿 和 1 亿,分别同比增长 110%、60% 和 40%,呈现加速放量的状态。

(资料来源:公司公告)

4、LED全行业景气度回升,高端产品Mini LED放量

LED行业有明显的周期性,根据申万宏源的研究,2016 - 2019年,LED全行业供给过剩,2019 年叠加贸易摩擦等影响,供需失衡局面进一步加剧,LED 芯片价格持续下降。

经历了前几年的负面影响,从 2020 年下半年逐步开启复苏阶段。进入 2021 年, 随着全球消费需求回暖,照明、背光、显示和新型应用进一步扩散与提速,行业逐步跨过低点, 迎来新一轮景气上行。

据中国照明电器协会统计, 2021 年一季度,中国照明产品出口总额为 137. 79 亿美元,同比增长达 85.46% ,其中LED照明产品出口额 98.25 亿美元,同比增长达 102.66% ,照明产品出口总额和LED照明产品出口额两项均创造照明行业一季度出口的历史新高。

(资料来源:网络)

这种情况下,士兰微的LED业务上半年处于满产状态,Mini LED 芯片于 2020 年上半年大批量出货。美卡乐的“ 4 合 1 ”产品已顺利导入多家国内高端屏厂,成为知名屏厂认定的高端定制化产品。

(资料来源:公司公告)

既然销售产品销售形势这么好,为啥利润今年才释放?

二、为何公司利润和营收持续背离?

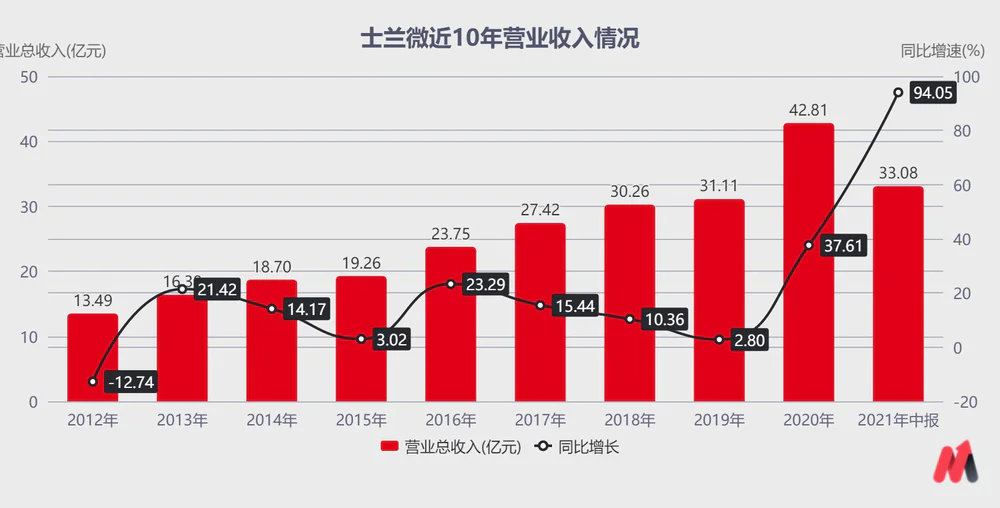

公司的主营业收入是逐年增长,从 2012 年的 13.49 亿增长到 2020 年的 42.81 亿,2021 年上半年增速更是达到 94.05%,创出近十年最高增速。

(资料来源:公司公告)

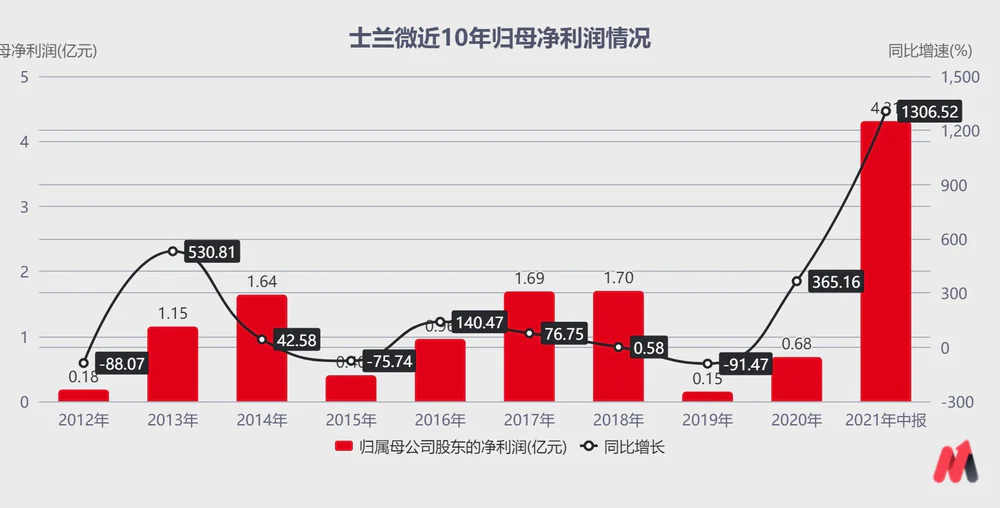

但是公司的归母净利润就没那么美好了,近十年业绩增速非常不稳定,超过 1 亿的年份只有 4 年,分别是 2013 年、2014 年、2017 年和 2018 年,但是 21 年上半年,归母净利润直接到了 4.31 亿,同比增速高达 1306.52%,扣非归母净利润同比增速更是惊人,达到 17998.07%。

(资料来源:公司公告)

原因有以下几点:

1、重资产投入下每年折旧支出较高

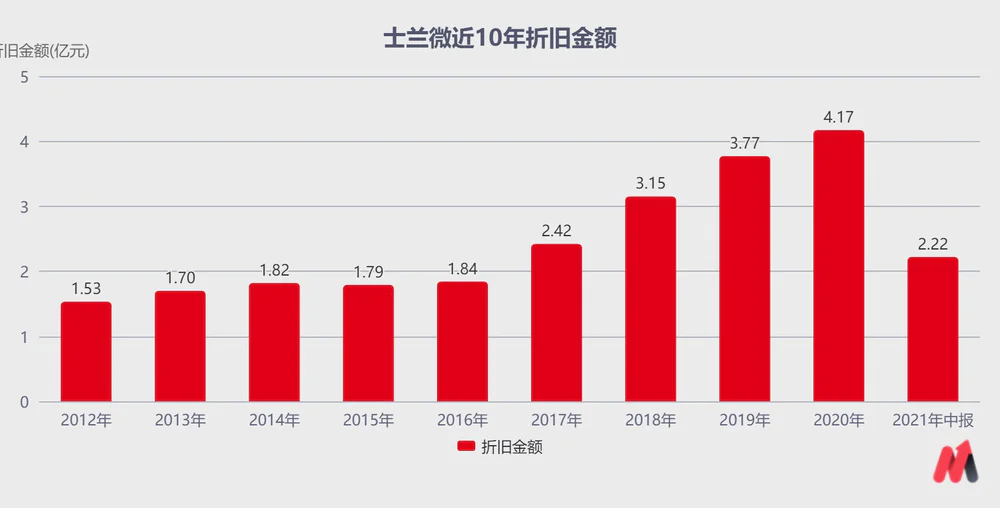

公司折旧金额逐年攀升,2017年,折旧金额突破 2 亿,2018 和 2019,折旧金额突破 3 亿,2020 年突破 4 亿,巨额折旧对公司的利润影响很大。

(资料来源:公司公告)

在 2019 年和 2020 年,公司还分别计提了 0.94 亿和 1.14 亿资产减值损失,对公司的利润影起到了雪上加霜的效果。

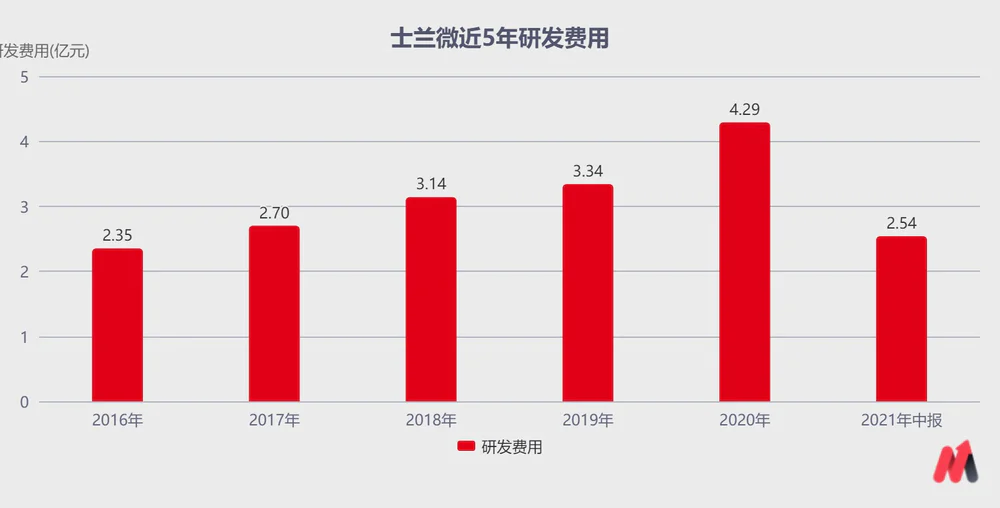

2、研发费用高企,提高了企业竞争力,但是影响当期利润

截止 2020 年底,公司有 6160 名员工,其中有 2345 名技术人员,占员工总数比例为38.07%。2016 年至 2021 年H1,公司研发费用分别为 2.35 亿元、2.7 亿元、3.14 亿元、3.34 亿元、4.29 亿元、2.54 亿元,这对公司的利润也有较大的影响。

(资料来源:公司公告)

3、利息费用逐年增高

高负债求发展,相关利息费用高企。2018 年到 2021 年上半年,士兰微的利息费用分别是 0.83 亿、1.14 亿、1.66 亿 和 0.9 亿; 要知道 2018 - 2020 年这三年公司的归母净利润分别是 1.7亿、0.15 亿、0.68 亿,2019 年和 2020 年的利息超过归母净利润。

(资料来源:公司公告)

三、风险提示

1、应收账款逐年提升

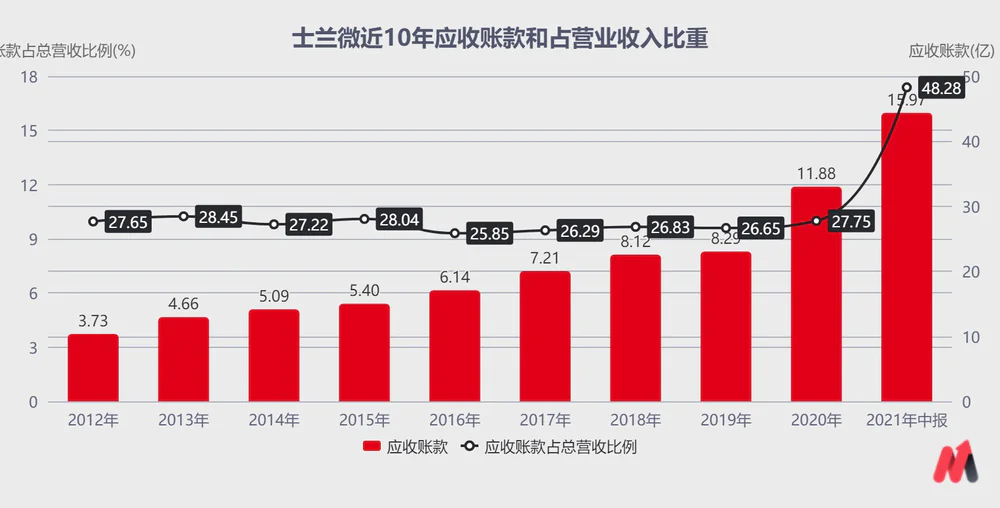

在经营好转的 2020 年和 2021 年上半年,公司的应收账款却出现了大规模的增长,2019年,应收账款只有 8.29 亿,2020年上涨到 11.88 亿,2021年H1 又涨到15.97 亿。2021年 H1 的应收账款占营业总收入的 48.28%,过去这个比例都在30%以下。

(资料来源:公司公告)

妙投估计应收账款占营业总收入比例大幅提升的原因是为了促进销售,给客户一定账期。2021 年中报中披露的经营活动产生的现金流量净额只有 1.53 亿元,但是同期公司归母净利润 4.31 亿元。

后续还要持续跟踪公司回款力度,如果持续无法追回,利润的成色就要打折扣。

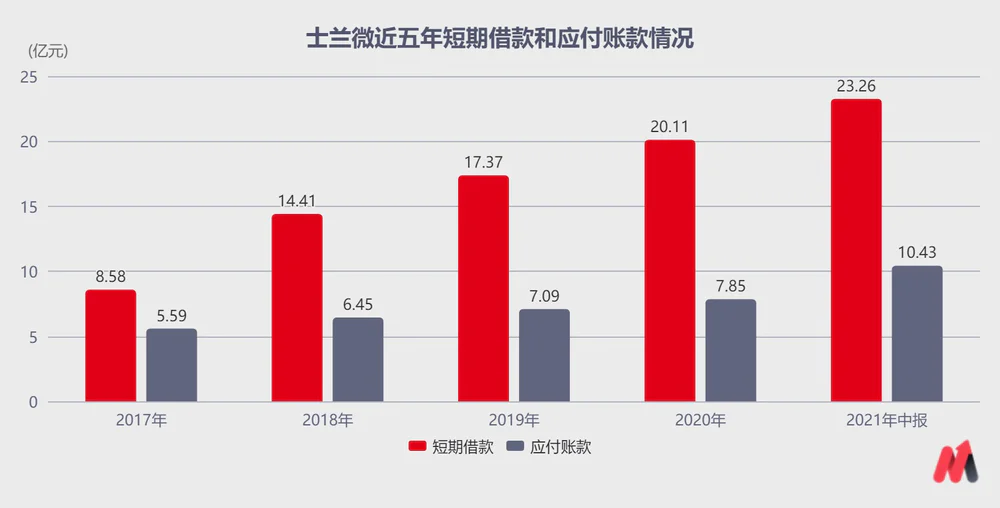

2、经营改善,短期借款依然增加

2020 年年报,士兰微短期借款 20.11 亿,到 2021 年半年报中,短期借款 23.26 亿。行业景气度高涨的情况下,短期借款还增加了 2 个多亿。应付账款逐年走高,从 2017 年的 5.59 亿上涨到 2021 年上半年的 10.43 亿。

(资料来源:公司公告)

综上所述,公司的财务压力较大,公司 21 年经营的好转和行业景气度提升有较大关联。

四、股价还能不能涨

士兰微的股价是从文章开头董秘喊话过后开始上涨的,整个 2 季度涨幅高达 132.72%。

(资料来源:同花顺)

那么在 2 季度,为什么股价能翻倍上涨?

从机构持仓可以找到答案!

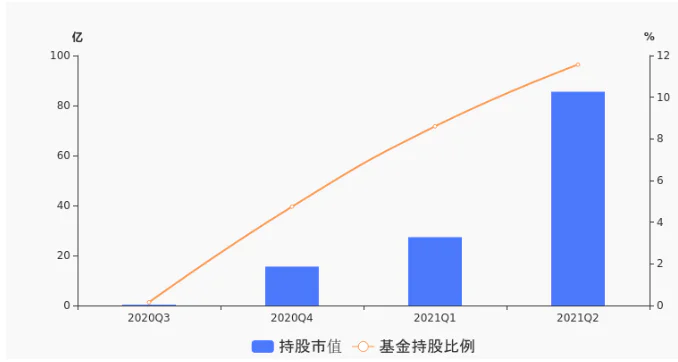

2021 年二季度共有 130 多只基金持有士兰微,较上季度增加超过 100 只,占报告期末流通市值比例为 11.57%。

(资料来源:东方财富)

那么为什么会有 130 多家基金蜂拥而至,在二季度大举加仓士兰微呢?

在 21 年 1 季报中,公司归母净利润大涨 7726.86%,扣非净利润由负转正,变为 1.63 亿。单季度加权 ROE 4.91%,公司业绩非常亮眼。

(资料来源:公司公告)

在确认了行业景气度好转和公司经营业绩提升之后,士兰微获得了机构资金的一致认可。

未来业绩能不能持续上涨,在“芯片荒”的背景下,主要看产能是否能跟上,公司目前产能释放顺利,到年底,业绩保持高增长概率较大。

至于股价,这个要看估值和市场情绪,目前芯片板块整体股价在高位震荡,前两次板块调整的时候都伴随着成交量的高峰,本次成交量高峰已经出现,是否会重复前两次调整,还不得而知,但是追涨买入并不是最佳投资机会。

(资料来源:同花顺)

(特别提示:股市有风险,投资需谨慎)

评论