出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

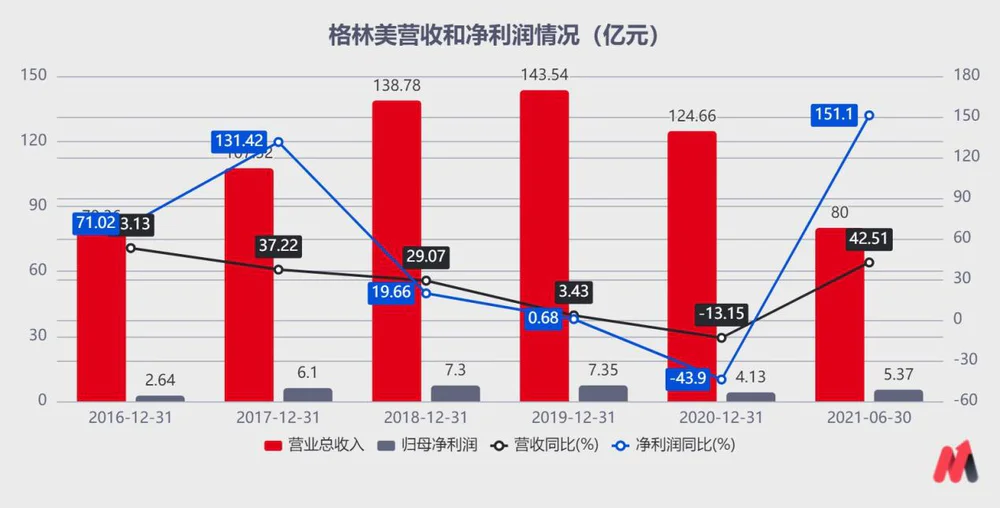

格林美2021年上半年实现营业收入80亿元,同比增长42.51%;归母净利润5.37亿元,同比增长151.10%。业绩增长符合预期。

格林美拥有全球第三的前驱体正极材料产量供应,此外,格林美是国内动力电池回收的龙头企业,打通了电池回收业务线。随着电动汽车交付量的攀升,动力电池回收业务想象空间被打开,格林美似乎是一个前景无限的企业。然而格林美真的好吗?

本文核心看点:

1、主营业务依靠新能源电池材料,盈利大增难掩财务尴尬;

2、格林美给予厚望的电池回收业务难成大器;

3、回收业务分拆上市,格林美在打什么算盘?

一、盈利大增但难掩财务尴尬

1、盈利依靠新能源材料

受益于新能源汽车行业火热的行情,格林美2021年上半年实现营业收入80亿元,同比增长42.51%;归母净利润5.37亿元,同比增长151.10%。

(数据来源:公司财报)

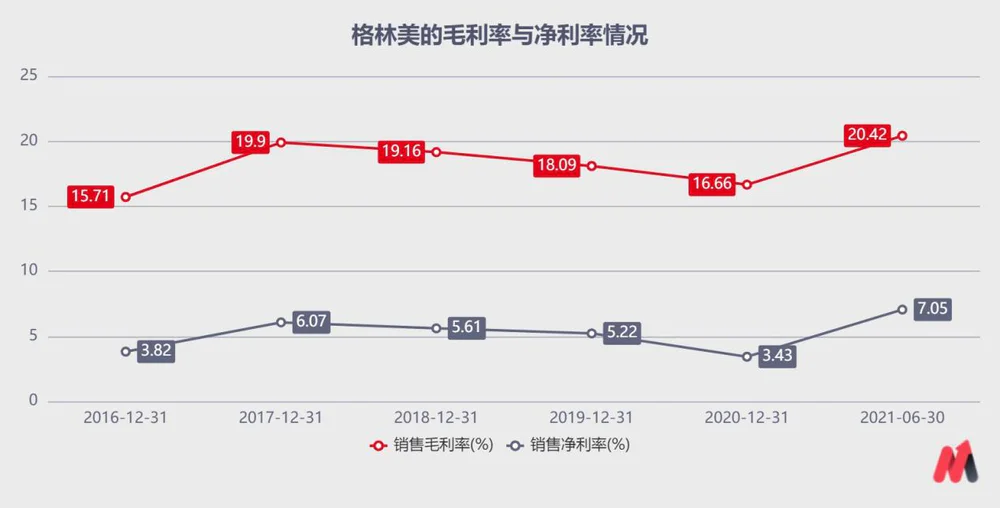

格林美的毛利率和净利率在上半年都有所回升,毛利率20.42%,净利率7.05%。

(数据来源:公司财报)

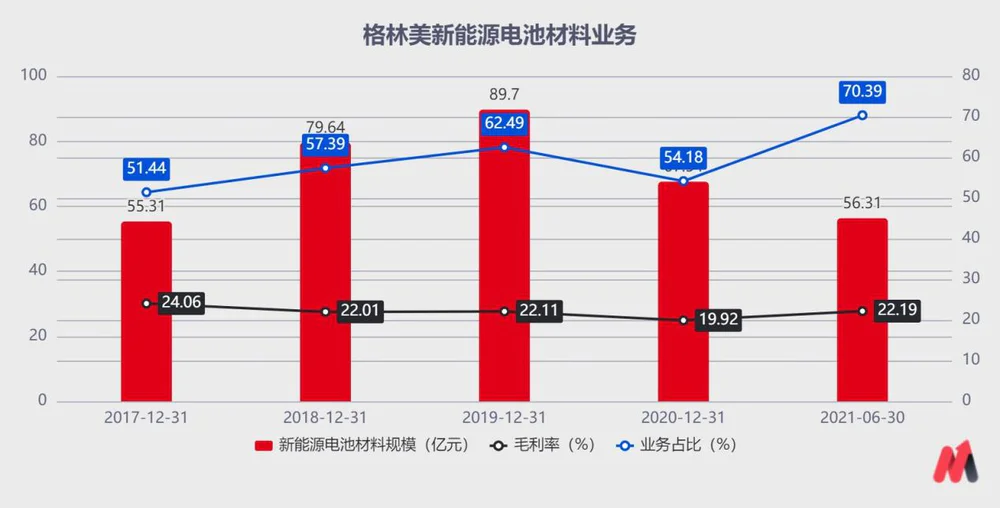

毛利率上升,主要得益于新能源电池材料业务。上半年,公司的新能源电池材料营收为56.3亿元,营收占比为70.4%,毛利率为22.2%。

格林美的新能源材料是三元前驱体材料,三元(镍、钴、锰)前驱体材料是生产新能源电池正极的关键性材料。国内如BYD、中国五矿、容百科技、厦门钨业均是公司的客户。

根据格林美的披露,公司的新能源电池材料业务的营收从2017年的55.31亿元,上升至2019年的89.7亿元,今年上半年营收继续增长,实现56.31亿元。这块业务的占营收的比重从2017年的51.44%上升至今年的70.39%,成为了企业营收的主要来源。

(数据来源:公司财报)

2020年受疫情影响,公司的新能源材料——三元前驱体材料业务,出货量4.15万吨,下滑30%。

但今年上半年新能源行业恢复增长,格林美的核心产品三元前驱体材料出货量超过4.2万吨,同比大幅增长达190%,位居全球市场前三;其中,三元前驱体材料出口1.5万吨,同比增长超过110%。公司的电池级四氧化三钴出货量近8500吨,同比增长41.67%;公司正极材料出货量近4900吨。

截至2020年底,格林美的三元前驱体已经建成的产能总量达到13万吨/年,随着新建产能释放,格林美在2021年底预计形成20万吨产能。

虽然格林美的的产能很大,但是就目前4.2万吨的出货量,显示公司的产能利用率不高。

2、财务费用高,短期偿债能力差

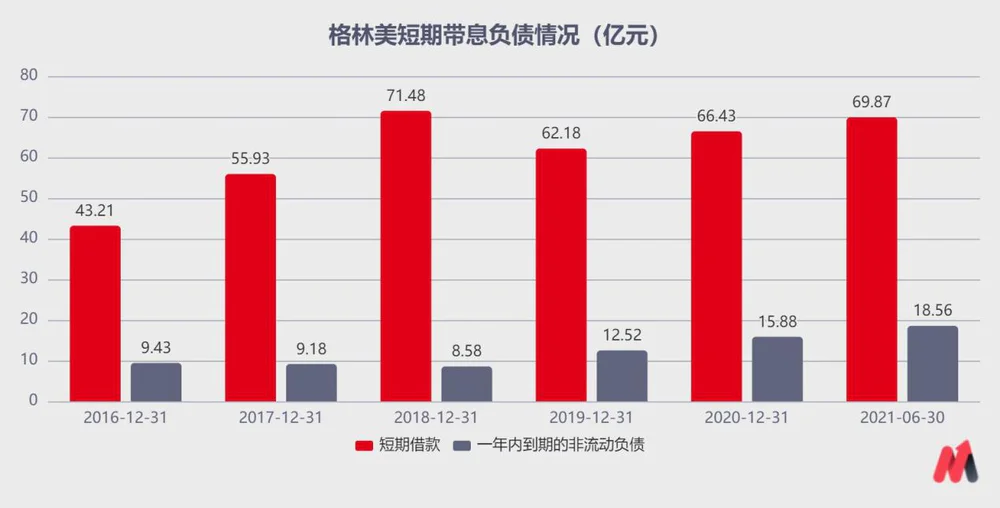

虽然格林美的新能源电池材料卖的不错,但是难掩公司财务窘境。公司账上除了大量的经营性负债(应付账款,应付职工薪酬等)外,还有大量的短期借款和一年内到期的非流动负债。上半年,公司的短期借款达69.87亿元,一年内到期的非流动负债18.56亿元,几乎全部创新高。

(数据来源:公司财报)

每年账面上大量的有息负债产生了大额的财务费用(主要是利息费用)。2016-2020年间,公司的利息费用和公司的归母净利润几乎不相上下,简直就是在给银行“打工”。

(数据来源:公司财报)

看偿债能力,格林美的流动比率逼近“警戒线”,速动比率和现金比率长期低于1,且公司的资产负债率长期高于50%,表明公司的短期和长期偿债能力都有较大风险。

(数据来源:公司财报)

二、“吃垃圾”的商业模式,难成参天大树

一个行业的兴起,往往伴随着一些难处理的副产品,需要同时消化。

例如,高端白酒制造,会产生边角料,这时候白酒厂商会开发副品牌,如系列酒、年份酒、买一箱送一箱的xx酒就出来了,用副品牌吃垃圾,配合主品牌提质增量(也有玩吃垃圾差点玩脱了的,比如五粮液)。

家电行业有家电回收做配套;化学材料污染水陆空,就有配套的固废气处理公司专门擦屁股。当新能源汽车兴起,动力电池的回收就成了一个专门的业务。

格林美对动力电池回收业务有很高的期待,还给这部分业务取了一个非常“高大上”的名词,叫“城市矿山”,通过回收城市里面的电子产品,建立资源循环模式。

但是“吃垃圾”的业务,是一项好业务么?

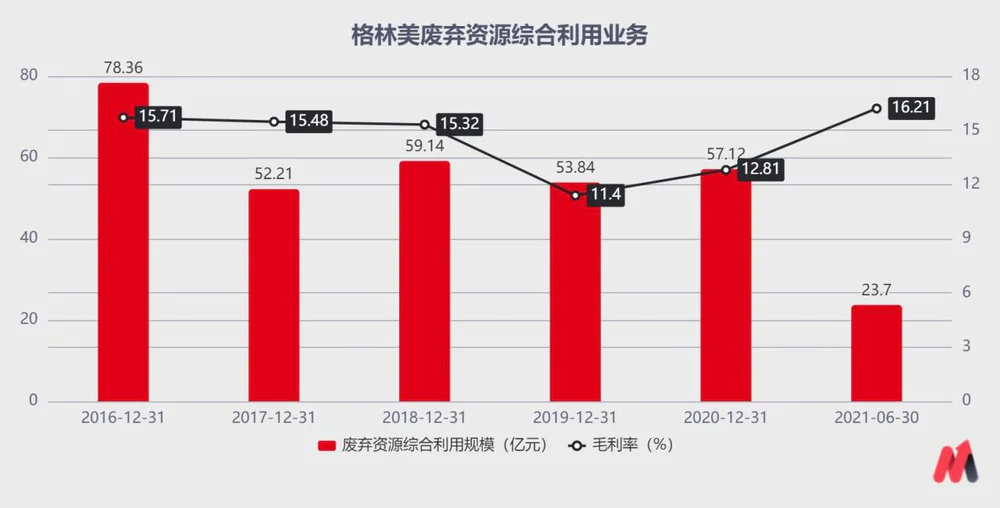

首先,单就格林美的废弃资源综合利用业务来看,其营收规模从2016年的78.36亿元下降到2017年的52.21亿元,此后再无明显增长,今年上半年,该项业务的规模萎缩至23.7亿元。从营收占比来看,这项业务的占比从2016年的100%下降到了今年上半年的29.61%。

虽然给予厚望,但是实际经营成果却不尽如人意。

(数据来源:公司财报)

由于动力电池回收是一项非标业务,火法处理、湿法处理、电极修复等再生自动化程度低,直接的物理、化学、生物拆解回收复杂。产能难以匹配,投入高,产出有限。因此往往采用政府补贴的方式。

动力电池回收面临的另一个问题是和电池厂商的博弈。目前宁德时代已明确会进进行电池回收,国轩高科、亿纬锂能等电池厂商也逐渐关注回收业务。随着动力电池交付量上升,各动力电池厂商完全可以选择自己进行回收处理。

遍数各大资本市场前市值排名靠前的企业,还没有一个是靠“吃垃圾”撑起的大市值。可见“吃垃圾”的商业模式,很难长成一株“参天大树”。格林美的这项业务,天花板很低。

三、拆分上市的“把戏”

格林美在2020年的年报中,明确了公司将推进“电子废弃物业务”分拆上市,上市的主体为“格林循环”,由格林美持股65.39%实际控制。

格林循环目前已经形成了“电子废弃物拆解-废五金精细化分选-废塑料再生改性-废电路板稀贵金属回收”的电子废弃物综合利用产业链。

虽然格林循环还未上市,但网上已经有对其靠补贴和关联交易提出质疑。我们可以从格林美的业务中看出一些端倪。

格林美目前也有一部分电子废弃物业务,包含:废旧家电拆解、报废汽车拆解、废五金、报废线路板与其他电子废弃物处置、废塑料、塑木型材、动力电池回收与梯级利用等。这部分业务与格林循环的业务的重合度不能说不高。

这部分业务原本是包含在格林美双主业之一的废弃资源综合利用业务中,业务规模在10-20亿之间,业务几乎没有增长,毛利率也不高。

(数据来源:公司财报)

格林美解释说,当前推进电子废弃物分拆上市,引进各种资本参与公司城市矿山、硬质合金、环境服务业务的合资经营,是为了让电子废弃物业务独立跨入资本市场,提升公司核心价值。

可在妙投看来,格林美上市后已经累计募资了92.9亿元,然而结合此前的财务分析,可知格林美当前的财务状况却令人担忧。格林美的分拆业务上市,引进资本合资经营,说直白一点就是,快没钱了。

评论