出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

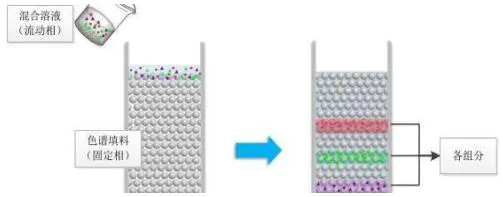

色谱/层析技术,是现代工业中最重要、最有效的物质分离技术之一,其条件温和、适用范围广,可以对复杂组份进行分离纯化。其中要用到的色谱填料,是色谱分析的关键材料。

而纳微科技,就是国内高端色谱填料行业的领军企业。

一直以来,中国用于生物制药生产的关键耗材如色谱填料和色谱柱系统基本依赖进口,尤其是高端的微球材料基本由国外极少数公司的垄断。纳微科技突破了国外大公司的技术壁垒,实现了色谱填料的进口替代。

受益于下游医药企业的旺盛需求,公司的销售收入快速增长,今年上半年同比增长112%。这样高的增速在医药行业中是非常难得的。

本文核心看点:

1.生物医药产品驱动公司的业绩高增长;

2.下游生物行业的高景气度和进口替代的进程推动公司持续高增长。

生物医药产品带来业绩高增长

色谱层析技术,是生物药物分离纯化的关键技术,其原理是当流动相推动混合样品中的各组份在色谱填料填充的色谱柱中迁移时,各组分在两相中进行连续反复多次分配,出现差速移动,形成时间差异,达到从色谱柱中先后洗脱、分离的目的。

纳微科技的产品充分受益于下游生物药物的发展。从财务看,2021年上半年,公司实现营业收入1.66亿元(+111.64%),归母净利润0.65亿元(+172.79%),扣非归母净利润0.60亿元(+203.80%)。公司的业绩实现了快速的增长。

(资料来源:wind)

纳微科技的产品涉及了生物医药和平板显示两个行业。2021年上半年,公司生物医药领域实现营业收入1.39亿元,同比增长116.00%。生物医药行业是公司业务占比最大的部分,也是公司业绩增长的主要推动力。

从产品来看,主要应用于大分子药物分离纯化的亲和层析介质和离子交换层析介质的营业收入取得了快速增长。这与当前生物大分子行业的高景气度密切相关。

在学术推广方面,公司上半年在客户比较集中的连云港、南京、杭州、台州等城市成功举办多场学术研讨会,加强重点客户的需求对接和应用技术服务。公司的品牌影响力进一步增强。得益于学术推广的支持,2021年上半年,公司的色谱填料和层析介质产品客户达到了289家,较去年同期增加61家。

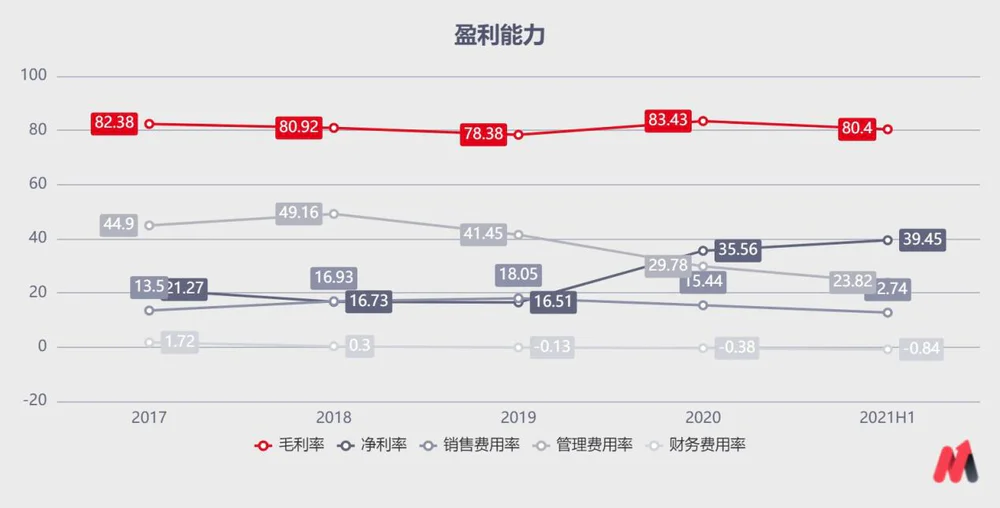

公司的收入增长带来了明显的规模效益,公司的费用得到了有效的控制。2021年上半年,公司的销售费用率为12.74%,同比下降3.23个百分点;管理费用率为11.87%,同比下降4.46个百分点;研发费用率为11.95%,同比下降6.71个百分点。

期间费用的控制导致公司的盈利能力持续提升。2021年上半年,公司的净利率提升到了39.45%的高位水平。

(资料来源:wind)

那么,这种业务高增长的态势能否持续下去呢?

进口替代的增长逻辑

从长期增长的角度来说,纳微科技主要受益于两方面的利好:一是生物医药行业的持续增长,二是进口替代的进程。

在生物制药领域,色谱/层析技术几乎是生物制药分离纯化的唯一手段。高纯度、高活性的生物制品制造基本都依赖于色谱/层析分离技术。其中要用到的色谱填料,通常是指具有纳米孔道结构的微球材料。这些微球材料的性能是决定药物分离纯化效率和产品质量的关键因素。

分离纯化环节不仅直接影响产成品质量,还占据了整个生物制药生产环节的主要成本。据统计,生物药的生产成本中,分离纯化的费用要占据一半以上。生物制药行业的发展为色谱填料行业增长创造了比较好的外部条件。

我国生物药市场预测在2019至2023年间将保持19.6%的高复合增长率。随着新药审批速度逐渐加快、医保报销范围扩大等政策支持,中国生物药市场规模预计将快速扩大,2030年我国生物药市场有望达到1.3万亿元。

(资料来源:方正证券)

由于下游生物制药、特别是单抗药产业近年来的快速发展,色谱填料市场需求持续增加,制药与生物科技目前已成为色谱填料最大的细分应用市场。

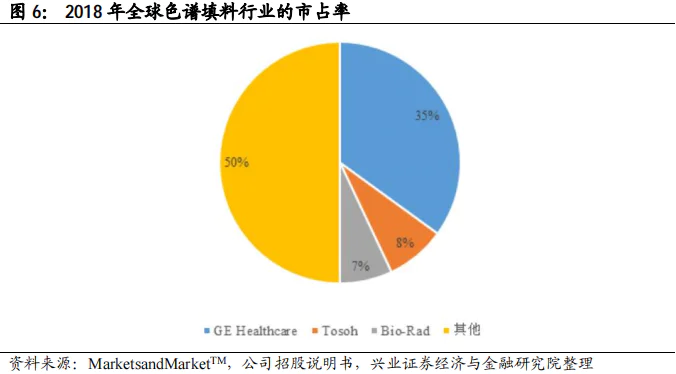

国际市场的色谱填料主要由一些大型企业供应,国内企业非常少。生物大分子分离纯化领域,GE Healthcare、Tosoh、Bio-Rad是色谱填料主要制造商。

GE Healthcare具备完整丰富的产品线,其销售网络深植北美、欧洲及亚洲,在全球色谱填料中的市场占有率位居第一;Tosoh在亚太地区具有较高的市占率,在全球范围内市占率约为8%;Bio-Rad在美国具有较高的市占率,并且通过投资、合作、并购等多重方式扩展其在发展中国家的市场占有率,目前其全球市占率约7%。

除上述企业外,市场上主要色谱填料供应商还包括Merck、Danaher、Agilent等。

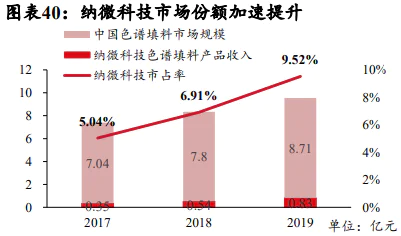

一直以来,中国用于生物制药生产的关键设备和耗材如色谱填料和色谱柱系统基本依赖进口。纳微科技2019年在中国企业色谱填料市场的市占率为9.52%,几乎为其2017年市占率的2倍,预计未来公司市占率会进一步提升,纳微科技将会持续受益于进口替代的进程。

(资料来源:方正证券)

而国内企业能实现进口替代,一方面是医药企业降本增效的考虑,另一方面则是产业链协同的优势。

对于国内创新药企来说,药品价格受到创新药医保谈判和仿制药带量采购的压制,成本控制也将成为抗体药物企业重要的竞争环节。因此,优质的国产层析介质有望逐渐替代价格更高的进口产品。

市场响应方面,境外色谱填料厂商供货周期普遍较长,而纳微科技的主要产品均有备货,供货周期一般为2周左右,在时效性方面具备明显优势。此外,公司销售部门与技术支持部门均与客户直接对接,响应能力强,有条件迅速获知并处理客户反馈的问题及需求,与境外填料厂商相比速度更快。

中美贸易战以及新冠疫情也是重要影响因素,中美关系的不确定性和新冠疫情导致海外填料供应链断裂,迫使药企寻找更为稳定的供应来源。由此以纳微科技为代表的国内企业得到了很多填料订单。

综合起来,我们可以看到,受益于下游生物制药行业的快速发展和进口替代的持续推进,纳微科技的业绩仍能保持快速增长。但是公司目前的市盈率接近300倍,如此高的估值也充分反映了市场对公司未来的良好预期。在这种情况下,公司的发展前景虽然比较好,但是投资的性价比并不高。

评论