出品 | 妙投APP

作者 | 董必政

头图 | 视觉中国

作为扫地机器人的头部企业,科沃斯的股价自2020年至以来曾有过10倍的涨幅,十分亮眼。但自2021年7月16日高点以来,科沃斯的股价跌跌不休。与之相对应的是其基本面表现亮眼。

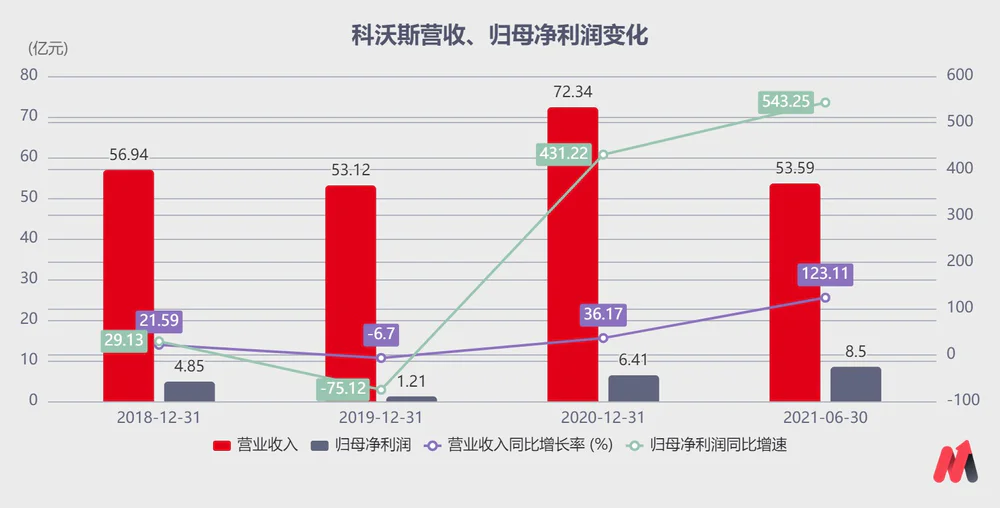

最近科沃斯发布的中报显示,实现营收53.59亿元,同比增长123.11%;归母净利润实现8.50亿元人民币,同比增长543.25%,业绩爆炸。

科沃斯高增长的背后又是什么原因呢?为何其股价与业绩出现背离?以及市场对科沃斯的估值逻辑又是怎么样的呢?这些问题值得我们探讨。

本文核心观点:

1.因新品推出,科沃斯的产品销售出现量价齐升。行业渗透率较低和具备持续产品迭代的能力是高增长的主因;

2.由于业绩高增长且公司产品包含软件算法,市场给予较高的市盈率。待产品成熟且规模应用后,市盈率恐将下降。

一、产品量价齐升,业绩高增长

由于采用随机碰撞的导航技术,2010年之前扫地机器人清洁效率低,出现漏扫、重复扫现象,实用性不高。2010年之后,随着激光雷达成本的下降和SLAM(即时定位与地图构建)技术的成熟,扫地机器人可规划清扫路径,提升清洁效率,更贴近实际清扫需求。消费者逐渐开始认可扫地机器人的实用性。因此,持续的技术创新和产品迭代是扫地机器人的发展的主要驱动力。

技术创新提升产品力,价格也随之上升。与早期的产品迭代不同,现阶段各家公司尝试AI识别、3D结构光等前沿技术,来提升产品的避障、清洁等关键性能,切实解决消费者需求痛点。随着搭载新兴技术的产品持续推出,扫地机器人的市场价格整体上移,主流产品价格已高于2000元,高端产品价格也上升至4000元左右。而价格较低的随机碰撞类扫地机器人逐步被淘汰。

作为全球市场占有率第2的扫地机器人公司,科沃斯于2021年上半年推出一款拖布可自动清洁的扫拖一体的机器人,解决手洗拖布的痛点,用户只需换水和倒垃圾即可。由于搭载新的功能,产品的价格也有所提升,但消费者购买的热情不减。

2021年上半年,科沃斯的产品的出货量达150万台,较上年同期增加20.0%,出货均价达1,734元人民币,较上年同期增加42.5%,较2020年全年增加26.9%。由于产品升级后实用性更强,科沃斯的产品销售出现了量价齐升的情况。

受益于新品推出和市场良好的反馈,2021年上半年,科沃斯实现营收达53.59亿元,较上年同期增长123.11%;实现归母净利润8.50亿元人民币,较上年同期增长543.25%。业绩的增速的确让人眼前一亮。而能否持续增长,更值得我们关注。

回顾科沃斯近几年的历史业绩,并非连续增长。科沃斯在2019年业绩出现下滑其原因有两方面:一方面,公司进行战略调整,退出低端随机碰撞类市场和服务机器人ODM业务;另一方面,清洁类服务机器人消费市场整体有所下滑。因战略调整导致业绩下滑只是暂时的,科沃斯自2020年之后业绩出现快速增长。

(数据来源:公司财报)

(数据来源:公司财报)

持续产品迭代和扫地机器人的渗透率较低,是支撑科沃斯业绩高增长的根本原因。

在行业方面,目前全球扫地机器人渗透率仍然较低,美国作为扫地机器人渗透率最高的国家之一,其2020年渗透率也仅为15%,日本2019年扫地机器人渗透率为9%,扫地机器人在国内2.5亿户城镇家庭中的渗透率约10%。因此,行业渗透率低、增长快让科沃斯直接受益。

在产品迭代方面,科沃斯第二个推出了自动回洗拖布的扫地机器人,早于石头科技等其他企业有半年左右。2021年上半年科沃斯也凭借这款新品的推出而出现营收123.11%的增长,石头科技的上半年同比营收增速仅为32.19%。此外,科沃斯也较早在扫地机器人运用了AI视觉、3D结构光等技术手段,对抢占市场功不可没。

在拖布自动清洗的产品技术上,科沃斯虽不是首发,但较早进行产品跟进。在新品、新功能发布的同时,也为产品带来了涨价的空间,科沃斯的毛利率也有不错的提升。

(数据来源:公司财报)

在费用方面,公司的销售费用率有小幅提升,主要因公司拓展科沃斯和添可自有品牌国内外业务,打造品牌形象,增加市场营销推广及广告费所致。公司的管理、财务费用率均有所下降,公司的管理、财务费用率有较为良好的控制。

(数据来源:公司财报)

总体来看,在成本端、费用端较为可控的情况下,行业的高增长以及持续推出新产品抢占市场,科沃斯盈利能力有所提升。

技术领先只是暂时的,其他厂商可以通过产品模仿填平技术壁垒。因此,科沃需要不断进行产品创新迭代的同时,需要建立好渠道和品牌。

渠道是目前科沃斯保持竞争优势的核心因素。线上渠道是扫地机器人最主要的销售渠道,占总销售额的90%。科沃斯在渠道建设上还算不错。

2020年线上渠道呈现一超多强的局面,根据奥维云网的统计数据,科沃斯、小米、石头科技、云鲸市占率分别为41%、16%、11%、11%,CR4达78%。线下渠道则呈现出一家独大的局面,由于科沃斯线下布局早、渠道更加完善,因此其线下占有率远高于其他企业,2020年其线下市占率高达80%。

而从品牌力来看,科沃的品牌力尚显不足,由于扫地机器人的渗透率较低,消费者对科沃斯的品牌了解甚少。科沃斯通过不断加大宣传推广的投入,才能占领消费者的心智。这往往需要较长的时间。

短期来看,科沃斯需要持续产品迭代和渠道建设,从而保持业绩增长的持续性。同时,在扫地机器人渗透率不断提高的过程中,科沃斯不断通过大力推广和宣传,打造品牌效应,占领消费者心智,才能在市场逐渐泛红时,继续保持领跑的地位。

二、股价与业绩背离,科沃斯的估值逻辑该怎么看?

科沃斯业绩表现优异,但其资本市场表现低迷,主要是前期涨幅过高导致相应的估值较高。在这次股价下跌前,科沃斯2021年市值最高值为1446亿,对应的动态市盈率为85左右。扫地机器人的技术先进程度不如芯片企业,而部分芯片企业市盈率却在50左右。这样看来,85左右的市盈率来看处于一个很高的水平。因此,股价出现回落属于情理之中。

科沃斯等扫地机器人公司不仅是硬件公司,而是软硬件兼顾的综合性公司。相对于硬件,产品溢价主要体现在避障、导航等软件算法上。在估值方面,科沃斯要综合参考硬件行业和软件行业的市盈率。软件行业的市盈率往往比硬件行业要高。

与传统家电行业相比,扫地机器人这类新家电可以给予更高的市盈率。因此,市场能给予科沃斯较高的市盈率不仅考虑是业绩的高增速,还有其软件属性。科沃斯目前的市盈率尚属合理。

未来几年,扫地机器人的持续创新迭代将支撑产品价格,甚至高端产品还会有提价空间,但毕竟有限。产品价格越高则会影响整个行业的渗透率。根据中国家电网发布的《2021年扫地机器人市场发展白皮书》,65%的消费者只愿意接受价格低于2000元的产品。

扫地机器人价格平民化的前提是其技术的成熟,产品标准化,多数企业能够生产导致竞争加剧。参考洗衣机从半自动到全自动的技术升级再到产品标准化的发展历程。

扫地机器人的价格平民化将是大势所趋。在行业发展的下半场,科沃斯等扫地机器人企业将遇到增长瓶颈,从量价齐升到以价换量,其估值逻辑也将会发生变化。同时,市场给予的市盈率也会降低。

科沃斯产品性能的领先程度、产品价格走势,将是其估值逻辑的重要风向标。当科沃斯的产品创新性不够或市场产品逐步同质化,产品价格直接或间接下滑,这个时候就要注意市盈率下滑的风险。扫地机器人也逃不过消费电子的宿命。

评论