出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

风电作为与光伏齐名的新能源类型,自诞生以来就注定要承担节能减排新能源的历史责任。然而伴随着光伏行业一路高歌猛进增速迅猛,近些年风电行业却如“南慕容”般高开低走,以至于在资本市场长期被人冷落。

2015年的“抢装潮”带来行业的一波阶段新高后,风电行业进入调整期,而2019年发改委的一纸公文,让风电行业在2020-2021年迎来第二个“抢装潮”。带着“平价上网”的光环,风电再次进入投资者的视野。但投资者预期此次抢装潮后,风电行业会同2016年一样,再次陷入低谷,因此资本市场不为所动。

抢装过后,风电会再次陷入低谷吗?风电为何走势比光伏弱?平价上网后,风电的春天来了吗?风电行业的现状和未来究竟如何?妙投君为大家一一解读。

本文核心观点:

1、风电装机量创新高,但增速慢于光伏,波动大,且度电成本降幅小于光伏;

2、风电设备大型化、高增长的海上风电和平价上网,让风电行业未来可期;

3、风电行业平均20倍的估值,较光伏更具吸引力,风电行业有望迎来“戴维斯双击”。

一、 风电行业现状

虽然装机容量创了新高,但目前风电受政策影响较大,且度电成本下降不如光伏那么快,因此资本市场上,风电的估值比不上光伏是有原因的。

(1)装机容量创新高

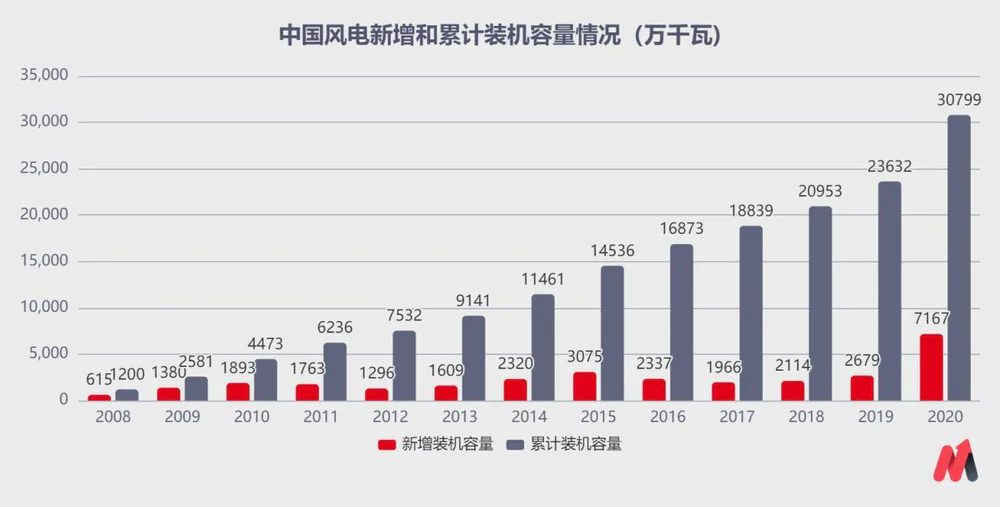

作为全球第一风电大国,中国2020年风电行业新增装机容量为71.67GW,超过2017-2019三年的总和,创下装机容量新高。截止2020年底,中国的累计装机达307.99GW,约占全球的41.4%。从2008年以来,我国的风能装机容量增长的CAGR为31.05%。近五年的平均装机容量为32.53GW,近五年的CAGR为16.2%。

单看风电的装机增长,数据非常亮眼,那么对比光伏如何呢?

(数据来源:GWEA)

对比光伏行业,2020年中国市场光伏新增装机48.2GW,累计装机容量253GW,装机规模略小于风电。

(数据来源:光伏行业协会,妙投)

虽然光伏行业起步比风电晚(我国2012年新增光伏装机5.04GW,累计装机容量为仅7.97GW,而2012年同期风电的累计装机容量达75.32GW,是光伏的10倍),但是光伏的增长速度更快,2013-2020年的CAGR为44.32%。光伏行业近五年的平均装机量为42GW,近五年的CAGR为42.4%,明显高于风电。

(2)“抢装潮”导致行业波动巨大

虽然风电和光伏行业都受政策的影响,但同样是取消补贴,风电行业受政策的影响明显更大。

2014年,国家发改委召开“陆上风电价格座谈会”,通报调价设想方案并征求意见,风电上网电价下调。2019年,发改委发布《关于完善风电上网电价政策的通知》规定,自2021年1月1日开始,新核准的陆上风电项目实现平价上网,国家不再补贴。

两次政策影响,导致了2015和2020年风电行业的抢装潮,2015年和2020年风电装机容量阶段性创新高。2015年为30.75GW,而2020年的71.67GW的装机量,更是超过了前三年的总和。光伏行业则相对平缓。对于资本市场而言,波动大就意味着风险更大,平缓更受青睐。

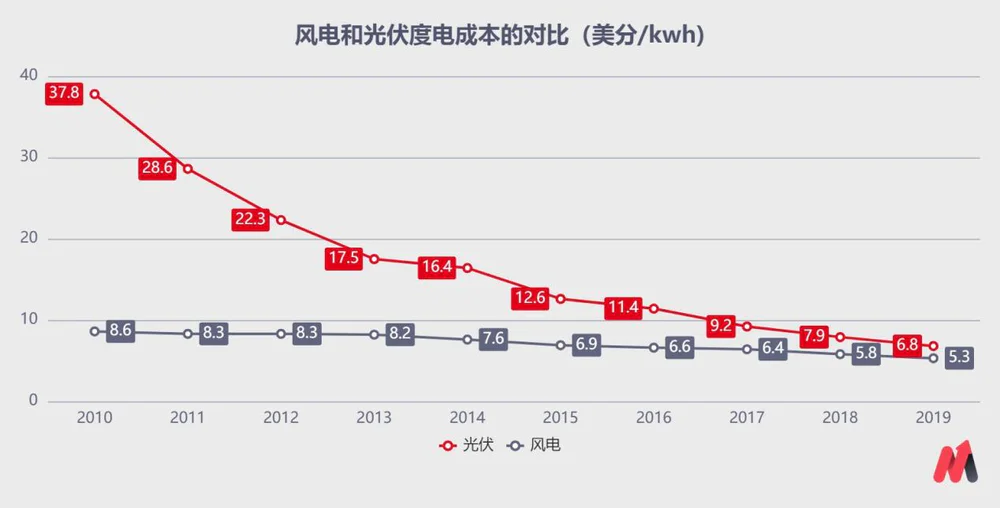

(3)度电成本下降慢于光伏

根据国际可再生能源机构的数据统计,风力发电的度电成本在过去10年降幅为38%,这个降幅远小于光伏行业82%的降幅。虽然目前风电5.3美分的度电成本比光伏的6.8美分更有价格优势,但是不得不说,由于近些年光伏行业技术更新之快,度电成本下降之猛,令人叹服。

(数据来源:国际可再生能源机构IRENA)

由此,风电行业在资本市场的表现不如光伏,就有迹可循了。

那么是不是说风电行业就没有未来了呢?非也。

二、行业的趋势和未来

从风电行业整体来看,随着风电整机和零部件环节技术更新和市场的扩大,行业呈现了设备大型化、度电成本下降的趋势,加速了风电行业的平价上网。平价上网将为风电行业带来更大的空间。

设备的大型化加快

根据测算,风机叶片直径从116m増加到160m,风力发电的发电量可提高一倍,度电成本将降低30%;塔架高度从100m增加到140m,年平均风速将从5.0m/s增加到5.5m/s,机组的年等效满发电小时数可以从199l小时增加到2396小时。

当前市场上主流的风电整机的容量,已经从2MW、3MW做到了8MW、10MW,未来市场上将出现15MW和20MW的风机,而风机的塔架高度也从100米上升到160米,而随着技术进步和市场扩大,风电机组新品开发进度也大大加快。风机设备越做越大,风电就能进一步降低成本。

海上风电增长迅猛

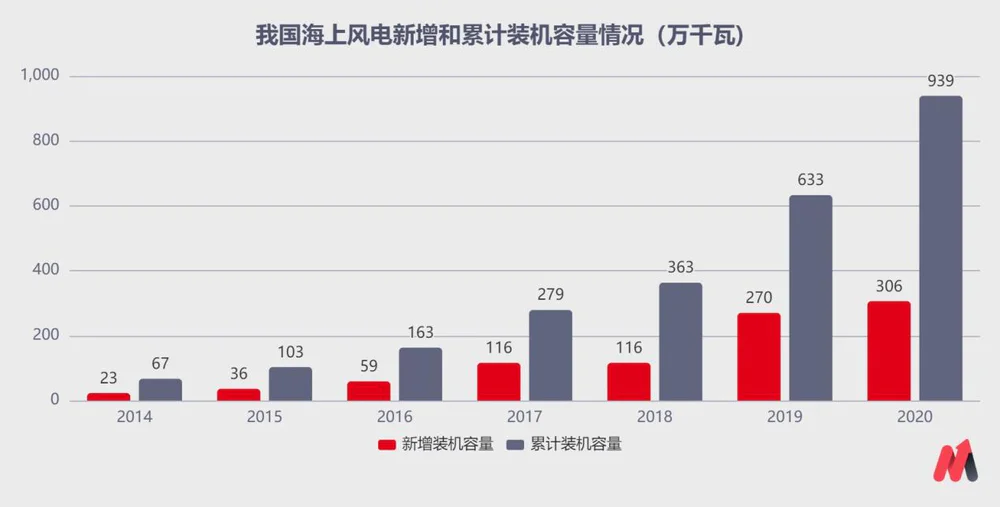

2020年,全国风电新增装机71.67GW,其中陆上风电新增装机68.61GW、海上风电新增装机3.06GW。到2020年年底,全国风电累计并网装机281GW,其中陆上风电累计装机271GW、海上风电累计装机9.39GW,约占全球海上累计装机的26.6%。从2014年-今,中国的海上风电的累计装机的CAGR为55.27%,明显高于路上风电的增长,也高于光伏的装机增长。

目前陆上风电已经基本实现平价上网,但是海上风电整体的投资成本较高,海上风电度电成本约为0.5元/kWh。随着后期海上风电度电成本的降低,海上风电预计也将在3-4年内实现平价上网。

(数据来源:国家能源局)

平价上网是风电春天的开始

对比其他的发电方式的度电成本:水电为0.10元/kWh,燃煤0.29元/kWh,核电0.22元/kWh,太阳能0.44元/kWh,而目前平价上网价格为0.35元/kWh。目前陆上风电的度电成本为0.34元/kWh,已经基本具备了平价上网的优势,且相对于光伏度电成本已经更有优势。

随着安装运营风电电站成本的下降,风电的度电成本将进一步下探。根据《自然●能源》杂志的2020年风电成本调查报告和140位全球风电行业专家预计,到2050年陆上和海上风电的成本将下降37%-49%。

而对比光伏发电来看,光伏的单晶电池的转换效率目前已经逼进了极限理论效率(PERC电池24.5%、HJT电池27.5%、TOPCon电池28.7%),虽然有个别厂商已经通过技术改进能有所突破,但对于光伏发电持续降本提效的要求杯水车薪。

光伏行业已经遇到了瓶颈,想要继续大幅度的降低成本,就得另寻出路。

在没有出现BUG级别的技术革新前,平价上网的风电,对于需求侧是更好的选择。这一点,在今年风电的招标中也有所体现。

风电市场前景广阔

2021年上半年全国风机招标总量达31.5GW,全部为陆上风电招标,同比增长168%,超过2019年同期。陆上风电平价,国内风机价格持续下降,驱动风电需求扩容。

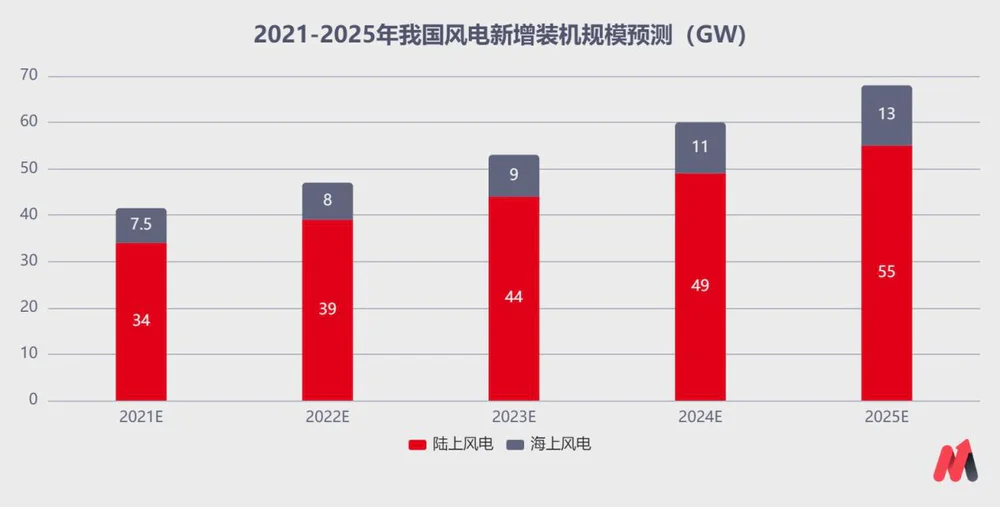

根据碳达峰和碳中和整体规划,预计“十四五”期间国内年均风电装机将超50GW,较“十三五”期间的年均29GW将有显著提升,复合增速接近15%,至2025年新增装机规模或达68GW。至2025、2030年,非化石能源发电量占比分别有望达到39.9%、51.4%,其中风电电量占比分别为10.9%、15.9%。

(数据来源:CWEA/GWEC、中信证券)

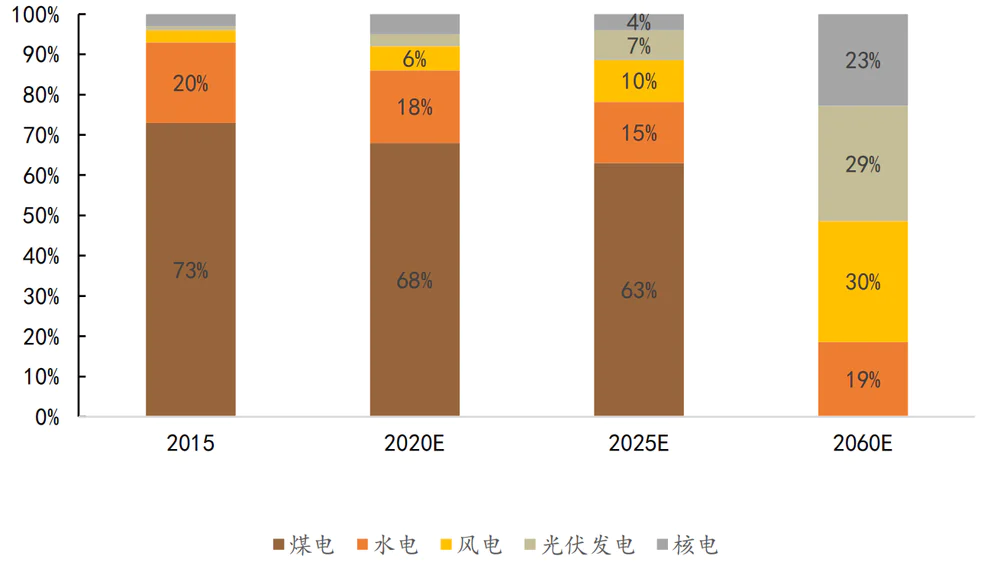

根据清华、摩根大通和德邦的数据,到2060年,我国风电及光伏发电累计装机容量(GW)有望翻倍增长,风电及光电占比有望提升至60%,其中风电的占比有望达到30%,较2030年的15%有大幅度提升。

(数据来源:清华大学、摩根大通、德邦研究所)

三、估值

根据wind的数据显示,光伏板块的平均估值TTM-PE为90.87,远超风电行业31.63倍的TTM-PE估值。光伏行业头部企业40-60倍的估值,也明显高于风电行业头部企业15-25倍的估值。考虑到不亚于光伏市场的风电市场、平价上网的风电比光伏更具吸引力、光伏遭遇物理极限等因素,从估值水平来看,风电行业目前更加具备吸引力。

随着风电平价上网时代的带来,风电行业有望扛起新能源的大旗,业绩增长+估值提升,迎来“戴维斯双击”。

评论