出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

借着新能源的风,风电行业近期在二级市场表现不俗。此前,妙投君曾为大家分析过陆上和海上风电整机龙头——金风科技和电气风电。今天的主角是风电整机上游最重要的零部件——风机叶片的龙头企业,中材科技。

中材科技由中国建材集团持股60.24%实控,是国内风机叶片龙头企业,也是叶片的原材料玻纤的重要生产商(国内第二,全球第三)。根据中材科技10月20日披露的三季报显示,公司2021年前三季度实现营业收入146.4亿元,同比增长12.8%;实现归母净利润26.5亿元,同比增长73.3%。

那么,中材科技的质地如何呢?今天妙投带大家一起来探究。

本文核心看点:

1. 玻纤业务第二,叶片业务第一,中材科技稳居行业前列;

2. 无惧风电行业的波动,盈利高增,毛利率创新高;

3. 三大业务支撑中材科技成长。

一、风机关键在叶片,叶片关键在材料

要了解风机叶片,首先要了解叶片的材料。

风力发电机组转子叶片是风力发电机组的关键部件之一,在风力发电兴起的100多年里,叶片材料经历了木质叶片,布蒙皮叶片、铝合金叶片等。风力发电进入高速发展期后,技术更新使得传统叶片达不到要求,因此商业级的叶片都采用复合材料制造,目前主流的风机叶片主要采用碳纤维和玻璃纤维制作。

(数据来源:Wind,华创证券)

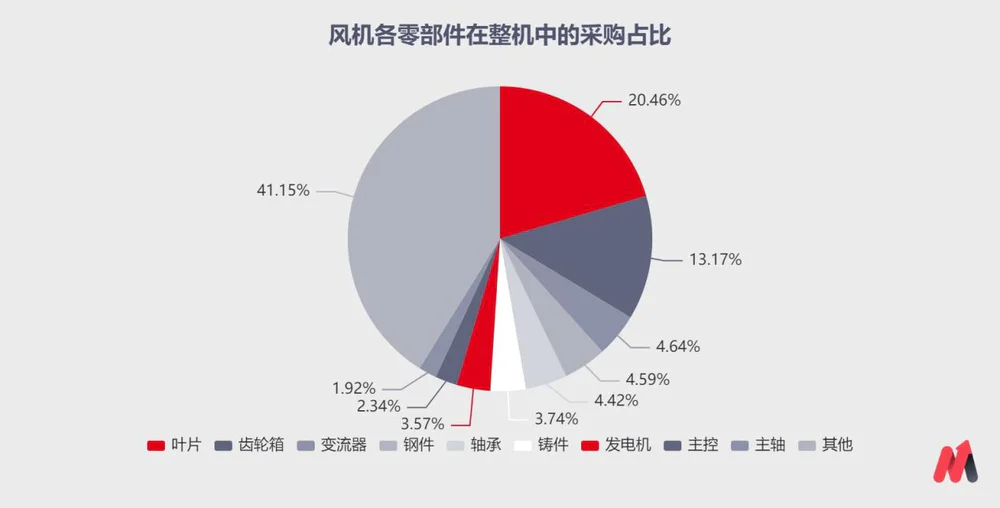

叶片约占风机总成本的20%,是风机配件采购中成本最高的部分。

(数据来源:电气风电招股书)

而叶片中,材料成本约占了75%。其中占比较大是玻纤。数据显示:1MW风电约使用玻纤7~8吨,机型变大会增加单位MW的玻纤用量,新增装机及结构变化将促进玻纤需求稳定增长。

(数据来源:公开资料)

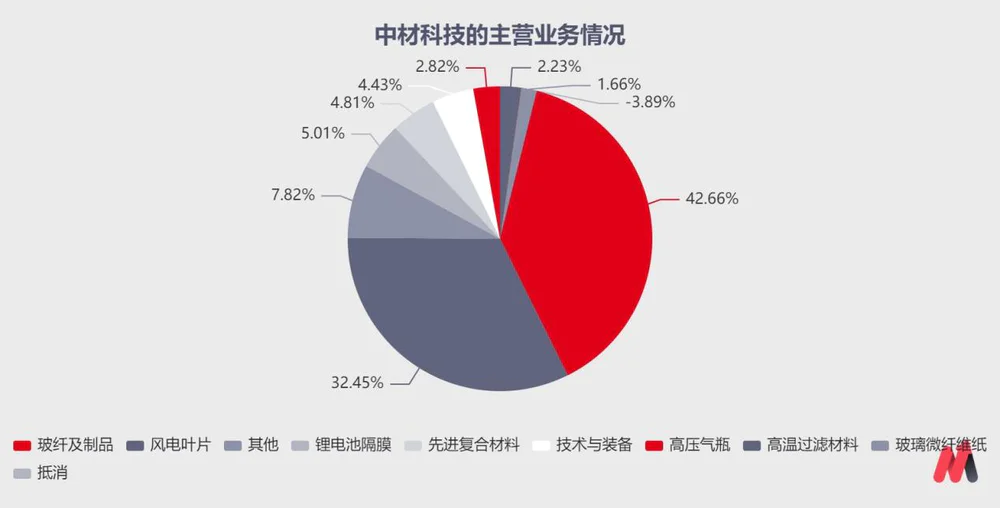

从主营业务占比来看,今年上半年,中材科技的玻纤业务占比为42.66%,风电叶片占比为32.45%,隔膜业务占比为5.01%。玻纤和风电叶片是中材最大的两部分业务。

(数据来源:公司财报)

其中,中材科技100%控股的泰山玻纤,是国内第二、全球前三的玻璃纤维制造企业,技术研发和产品结构优势明显,是国内最具竞争力的综合性玻璃纤维企业之一,目前玻璃纤维年产能100万吨。2020年合计销售玻璃纤维及其制品106万吨,实现营业收入约69.4亿元,净利润11.5亿元。#满产满销

中材科技的风电叶片业务由中材科技风电叶片股份有限公司完成。中材科技目前拥有10000MW/年的风电叶片产能,国内排名第一。中材科技的的叶片尺寸最大为8MW(90米),主供行业龙头金风科技。2020年,中材科技销售风电叶片为12.3GW,实现销售收入90.2亿元,净利润10亿元,市占率达17.16%,稳居国内第一。

二、经营状况稳健

首先,从整体的经营状况来看,中材科技连续多年业绩维持稳定增长,毛利率也一直稳步提升。

(1)营收利润保持高增

2020年,中材科技实现营收187.11亿元,同比增长37.68%;归母净利润20.52亿元,同比增长48.7%。

2015-2016年,公司的业绩从58亿跃升至89亿,是由于2016年公司完成了与泰山玻纤的重大资产重组,泰山玻纤成为中材的全资控股公司,玻璃纤维产业成为中材的支柱型产业。

此后的2016-2020年,公司的业绩保持稳定增长,营收年化增长的CAGR为20.18%,利润年化增长的CAGR为50.4%。

(数据来源:公司财报)

中材科技10月20日披露的三季报显示,公司2021年前三季度实现营业总收入146.4亿元,同比增长12.8%;实现归母净利润26.5亿,同比增长73.3%。

(2)毛利率与净利率大幅提升

中材科技营收和净利润保持增长,毛利率和净利率也稳步提升。财务数据显示,中材科技的毛利率从2011年的不到20%,提升到2015年的21.62%,此后再次提升至25%以上。今年前三季度的毛利率达到了31.96%,净利率也随之提升。中材科技毛利率和净利率提升的原因是公司的玻纤业务毛利率较高,且市场处于供应偏紧的状态。

(数据来源:公司财报)

(3)周转情况逐年改善

中材科技的存货周转天数和应收账款周转天数呈现逐年下降的趋势,表明公司的周转情况良好。

(数据来源:公司财报)

三、“三足鼎立”支撑业绩

中材科技整体的经营状况稳健,从细分的几项业务来看,公司在玻纤业务、风电叶片业务和电池隔膜业务均有不错的表现。

(1)玻纤业务稳步增长

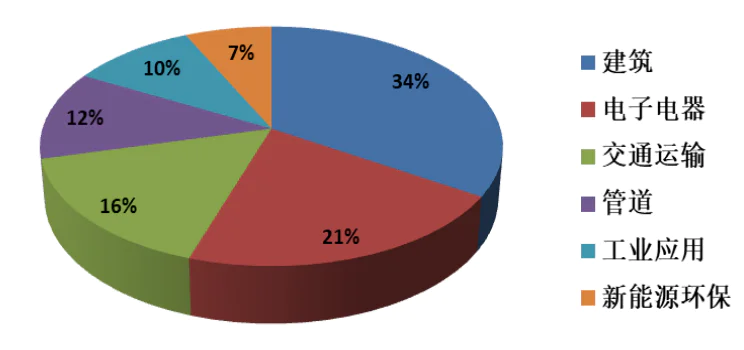

玻纤主要应用于建筑建材、电子电气、交通运输、管罐、工业应用等传统领域,也能应用于新兴的汽车轻量化、5G、新能源环保(如风电)等领域。

(数据来源:中国巨石财报)

由中国玻璃纤维工业协会发布的《玻璃纤维行业“十四五”发展规划》显示,“十四五”期间,玻纤行业将进行供给侧改革,进行产能调控,将年度玻璃纤维纱实际总产量同比增速控制在不高于当年GDP增速3个百分点,避免恶性竞争。作为央企控股的中材科技,有望在调控中获得产能规划,扩大市场份额,量价齐升。

目前,以风电叶片为代表的新能源领域对玻纤的需求增长较快。随着风机机型容量越来越大,风机叶片朝着大型化趋势演变,每兆瓦风电叶片所需玻纤用量增加,风电用玻纤产品需求持续提升。

从中材科技玻纤业务的营收来看,2016年实现对泰山玻纤的重组以后,公司的玻纤业务规模稳健提升,从2016年的51.39亿元增至2020年的84.44亿元。

(数据来源:公司财报)

泰山玻纤作为国内第二、全球前三的玻璃纤维制造企业,有较强的技术研发水平,新产品储备充足,是国内最具竞争力玻纤企业之一。有泰山玻纤,中材科技就拥有了稳固的基本盘。

(2)叶片业务持续向好

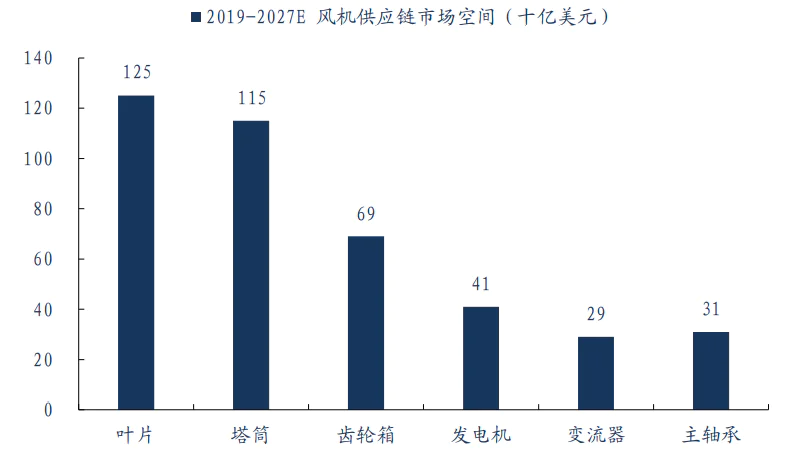

叶片作为风电整机上游的零部件,在整机采购中占比最大。此外,叶片是存量+增量市场,除了风电市场的新增装机增加的叶片采购之外,风机叶片还要换新(替换小风机,增加更大的叶片以提升发电效率)。

据测算,2019-2027年间,全球风机供应链潜在市场价值高达5400亿美元,其中,叶片的市场潜力最大,达到1250亿美元。

(数据来源:海力风电招股书、华创证券)

2020年,中材科技的风电叶片产品产销量分别同比增加50.51%、55.43%,主要是由于风电行业市场需求旺盛,带动公司产销量大幅提升。

中材科技的风机叶片营收规模,从2012年的12.24亿元,增长到2020年的89.77亿元,年化增长的CAGR为28.28%。虽然在2015年和2020年由于抢装潮到来的业绩波动,但考虑到风电行业未来增长前景(参考妙投君此前的文章:风电行业的现状、趋势和未来),中材科技的风机叶片业务未来仍然有望保持增长。

(数据来源:公司财报)

(3)隔膜业务放量

隔膜作为锂电池四大材料(正极、负极、电解液、隔膜)之一,主要作用是对电池的正负极进行隔离以防止其发生短路,同时隔膜上的微孔可以使锂离子通过。隔膜的成本占锂电池材料成本的10%-20%。

隔膜行业呈现出寡头格局,行业集中度较高。根据东兴证券统计数据:2019年国内隔膜行业CR3为62%,市场份额前三企业分别为星源材质委外28%、沧州明珠22%、中材科技12%。随着新能源汽车动力电池行业和储能行业的爆发式增长,锂电池隔膜业务也水涨船高。

隔膜业务是中材科技的新兴业务,近年来公司投入大量资源重点培育和发展,目前隔膜产能已达到10亿平米。

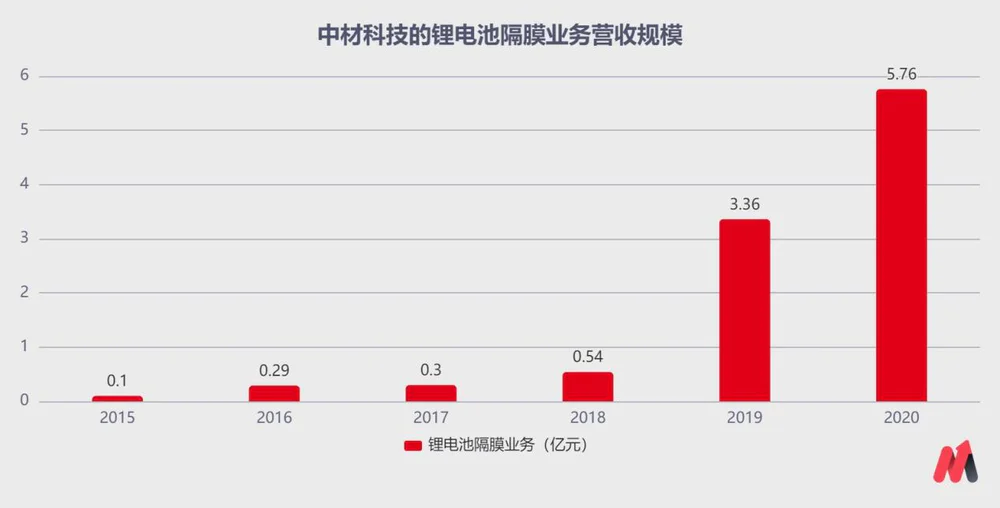

2020年中材科技销售的湿法隔膜为4.18亿平米,较上年的1.81亿平米同比上升了131.4%。实现销售收入6.1亿元;其中海外客户收入占比超过15%。

中材科技的隔膜业务规模从2015年起步时的992.69万元,大幅提升至2020年的5.76亿元,CAGR为125.28%。

(数据来源:公司财报)

作为国内隔膜行业的头部公司,中材科技有望持续享受新能源行业的增长红利。

四、估值

当前,中材科技的市值为600亿,估值在20倍以下(TTM-PE19.7倍,动态17.7倍)。考虑到风电行业的市场前景,以及玻纤市场的稳健增长,中材科技冲击千亿市值不是奢望。

评论