出品 | 妙投APP

作者 | 刘勇

头图 | 东方IC

书接上文(赣锋锂业:4亿利润如何支撑起千亿市值),我们讲到了赣锋锂业随着锂价格上涨,迎来了收获期。彼时赣锋的价格还在100元左右,此后赣锋的股价迎来一波大涨,股价最高达224.4元,翻了一倍多。

10月26日晚,赣锋锂业发布的第三季报显示,公司前三季度实现营收70.54亿元,同比增长81.19%;归母净利润24.72亿元,同比增长648.24%。其中,Q3实现29.89亿元,同比增长98.50%;归母净利润10.56亿元,同比增长506.99%。

赣锋本次的业绩符合市场的预期,所以27日赣锋的股价表现平平,收盘时勉强收红。

时隔半年,赣锋锂业有哪些新信息值得我们研究的呢?妙投君今日带领大家再探赣锋锂业。

本文核心观点:

1、赣锋锂业紧握锂矿资源,锂价大涨,赣锋迎来收获期,营收利润高增;

2、赣锋的一体化及动力电池业务势在必行。

一、赣锋迎来收获期

(1)营利高增

赣锋锂业在澳大利亚、阿根廷、墨西哥、爱尔兰和中国青海、江西等地掌握了锂矿资源,保障优势锂原材料供应,目前拥有8处锂矿资源。很明显,随着锂价格大幅上升,赣锋锂业迎来了业绩兑现。

赣锋锂业前三季度实现营收为70.54亿元,同比增长81.19%;归母净利润24.72亿元,同比增长648.24%。其中,Q3实现29.89亿元,同比增长98.50%;归母净利润10.56亿元,同比增长506.99%。

(数据来源:公司财报)

(2)扣非净利润创下新高

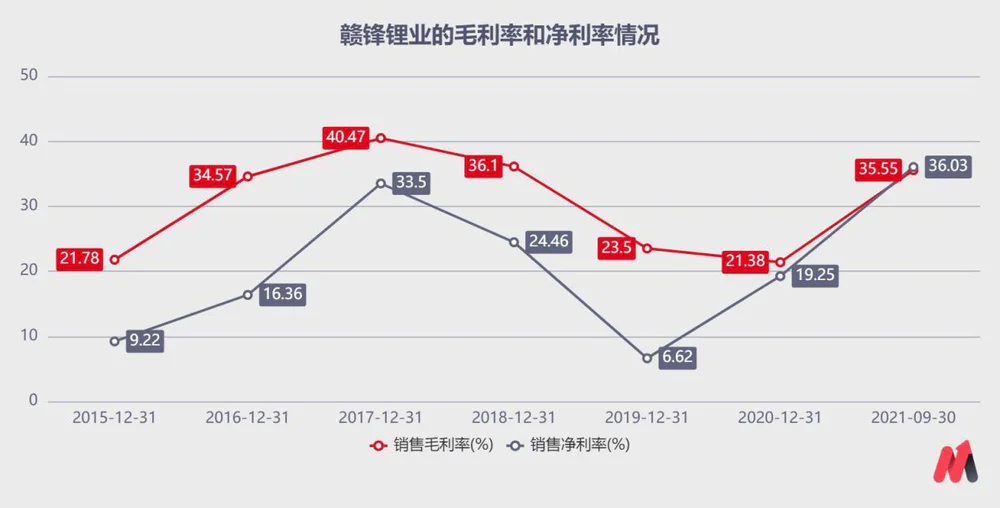

赣锋锂业前三季度的毛利率达到35.55%,较2019年和2020年都有大幅度的提高,表明公司的盈利能力有所回升。前三季度的净利率达到36.03%,比毛利率还高。

(数据来源:公司财报)

导致净利率高的原因是公司获得了大额的公允价值变动收益。本期,公司公允价值变动产生的收益达9.94亿元,占其归母净利润的40.19%,主要是由于公司持有的交易性金融资产等产生的公允价值变动产生的收益。

(数据来源:公司财报)

(数据来源:公司财报)

赣锋本期的扣非归母净利润为14.28亿元,同比上升了435.58%。因此,在排除非经常性项目后,赣锋的扣非归母净利润仍然创下了历史新高。

(数据来源:公司财报)

(3)明明是王者,却很“苟”

除了经营业绩大幅提升外,赣锋依然延续了保守的经营策略。赣锋掌握了最核心的锂矿资源,有核心技术,产业链完整,但是经营意识却比较“苟”。

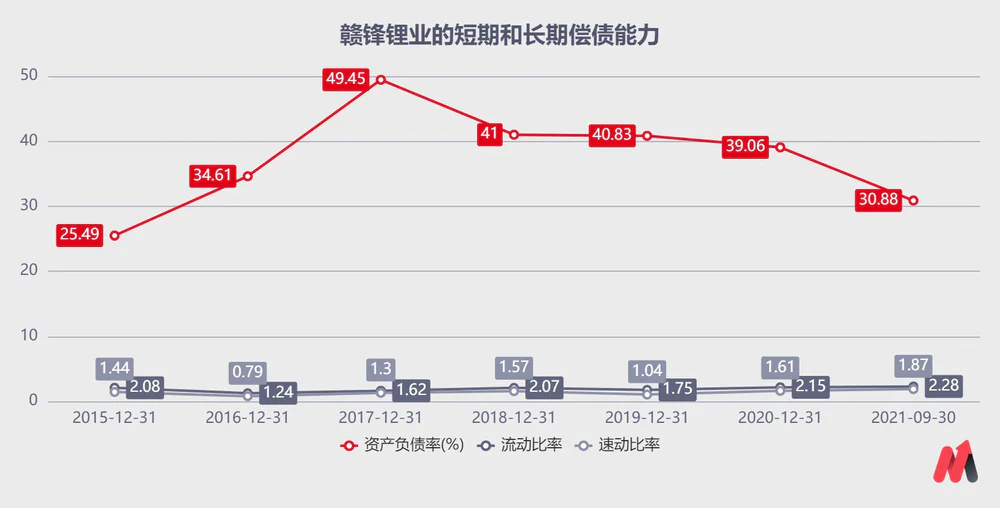

从赣锋短期偿债能力和长期偿债能力来看,目前,赣锋锂业的流动比率和速动比率均大于1;资产负债率连续4年大幅下降,从49.45%下降到三季度时的30.88%。

(数据来源:公司财报)

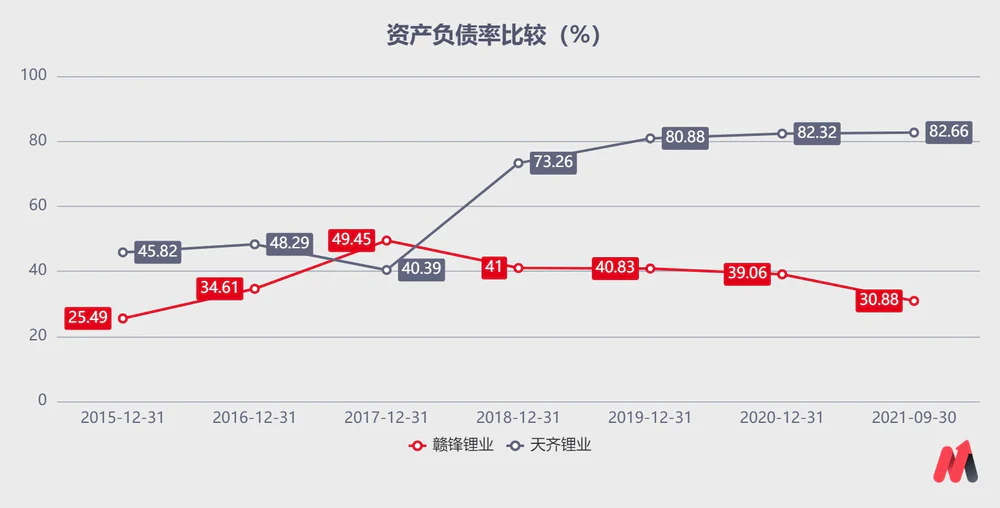

虽说保守一点风险小,但是赣锋明明是王者,却也太“苟”了一点。

和隔壁的天齐锂业相对比,天齐的资产负债率连续3年维持在80%以上,经营策略非常激进,恨不得把裤子当了也要多买矿。大争之世,天齐讲究的就是“带三尺剑,立不世之功”。

(数据来源:公司财报)

赣锋和天齐的经营理念,可谓泾渭分明。

二、赣锋的一体化势在必行

纵观动力电池的产业链,就是一条沿着锂矿变成锂电池产品的线路。

本来,赣锋、天齐在锂资源上游挖矿挣点辛苦钱,挣多挣少全凭天意(下游需求)。强势的宁德时代作为行业龙头,占据了下游动力电池绝大部分市场份额,紧紧抓着市场吃红利。彼此井水不犯河水,倒也相安无事。

直到宁王开始抢矿,事情有了一丢丢变化,赣锋的一体化就显得势在必行了。

(1)宁王打上“清风寨”

宁德时代的动力电池的产销量较高,对锂资源的需求与日俱增。在当下锂电市场大发展的背景下,锂资源成了其弱势的一环。而此前宁德时代对锂矿资源的布局比较少,在意识到落后的情况下,宁王“发动”了锂矿争夺战。

今年7月17日,赣锋锂业发布公告,以自有资金对加拿大Millennial公司进行要约收购,交易股价为每股3.60加元,交易总金额不超过3.53亿加元(约合人民币18.37亿元)。

Millennial主要从事收购、勘探及开发锂矿业权等业务,其核心是位于阿根廷 Salta 省的 Pastos Grandes锂盐湖项目,以及 Jujuy 省的 Cauchari East 锂盐湖项目。如果收购成功,赣锋又可以稳稳地掌握两处锂矿资源。

一切准备就绪,就差临门一脚,但是宁王突然杀出,截胡了。

宁德时代开出了3.77亿加元(约合人民币19.2亿元)的价码,收购Millennial公司100%股权。

加价到19.2亿元无疑是一次溢价收购。Millennial问赣锋加不加价。

赣锋没有跟,拿了1000万美元的合作终止费后,默默退出了这笔收购。为啥不跟,看看各自腰包里的钱就明白了。

宁王腰包里的钱太多了,而且宁王还在不断的融钱。

半年报显示,宁德时代光账面的现金就高达746.9亿元,是目前赣锋账面现金的10倍。8月12日,宁王抛出了一份582亿元的“天量”定增融资计划,吓坏了资本市场,喜提深交所问询函。

(数据来源:宁德时代公司公告)

虽然宁德的募资计划最终能否成功还尚未可知,但也演示了啥叫“马太效应”,啥叫“旱的旱死涝的涝死”。

宁王布局锂矿不止这一处,有钱我自己买矿就是好。价格贵?不存在的,我有的是钱。

(2)你打你的原子弹,我扔我的手榴弹

你能打进鲁豫皖,就不允许我“千里跃进大别山”?你能往上游抢走我的矿,我赣锋也能做一体化,进军电池行业。

事实上,赣锋也正在做锂电池一体化的工作。已形成垂直整合的业务模式,业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用。

(数据来源:公司财报)

赣锋使用采购的负极材料、正极材料及电解液生产锂离子电池,主要用于电动汽车、各种储能设备及各种消费型电子设备,包括手机、平板、笔记本电脑、TWS耳机、无人机等。赣锋也正在积极推进固态锂电池的研发、生产和商业化应用。

2021年半年报显示,赣锋的主营业务为锂冶炼及加工、锂电池和电芯及其直接材料、其他,占营收比例分别为:72.85%、18.8%、8.35%。虽然电池部分的业务还很小,但是日拱一卒、功不唐捐。

可见,赣锋是能做锂电池的。而且由于锂矿资源的稀缺性,赣锋从上游往下游的前向一体化,比宁德从下游往上游的后向一体化更有优势。

首先,动力电池技术日新月异,动力电池从来不是宁德一家的专利。从市场份额讲,国外松下/LG和宁德在国际市场缠斗,国内的比亚迪/国轩各有各的地盘,原来做消费类电池的亿纬锂能也转过来做动力电池。如果赣锋宣布建设一条动力电池的生产线,资本市场完全不要感到意外。#技术的快速更新迭代,让先发者的技术和市场份额优势不稳固,后浪拍死前浪的案例多了去了。

其次,目前国际上能开发出来的矿,都被买(抢)得七七八八了,锂资源握在大户手里。想买?得加钱。虽然宁王不缺钱,但在行业内卷下,稀缺的矿资源并不是那么容易买的。#你可以买鸡蛋,但是别想把母鸡抱走。

因此,对于赣锋来说,加快实现锂产业链一体化,加快布局动力电池生产线,势在必行。

作为锂资源产业链不可或缺的重要一环,倘若能顺利进入动力电池行业,实现全产业链一体化,赣锋的未来不可限量。

评论