出品 | 妙投APP

作者 | 张博

头图 | 视觉中国

这是一个话题不断,经常上头条的半导体公司,集成电路国家基金和创始人的减持,期货大佬葛卫东常年入驻,都让媒体津津乐道。

公司在10月27日发布的2021年三季度报,今年Q1、Q2和Q3单季度业绩增长分别是79.43%、148.03%和178.47%,呈现加速上涨的态势,非常的亮眼。

从2011年到2021年,过去10年,兆易创新的收入从3.22亿增长到了63.3亿,净利润更是实现了90多倍的增长,那么,历史上屡创佳绩的兆易创新未来还有没有更多的成长空间?

本文核心看点:

1. 兆易创新的平稳增长原因在于公司战略布局好,研发效率高;

2. 在未来3-5年,兆易创新现有产品会有持续成长空间。

一、历史业绩真的好吗?

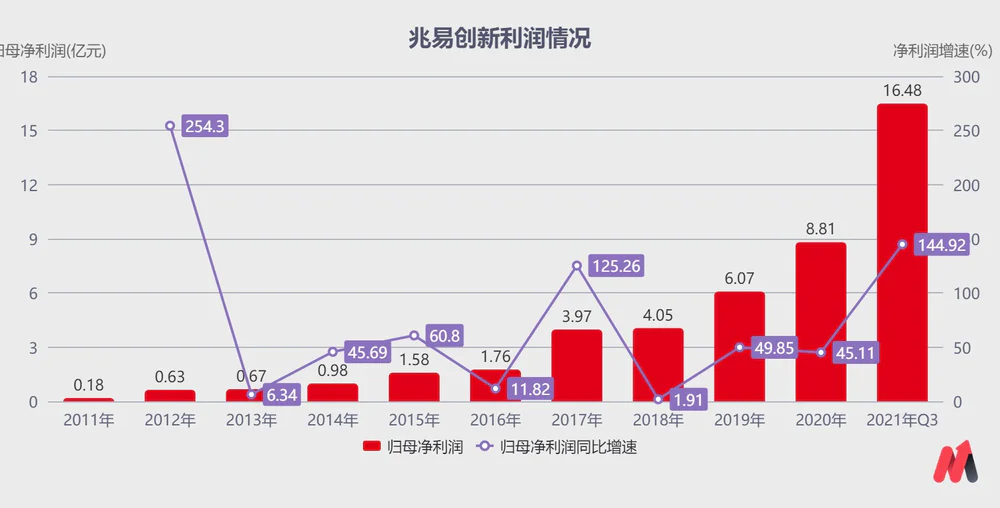

半导体公司从2018年开始才开始被社会高度认可,之前集成电路行业经营的并不平顺,但是近10年间,兆易创新的营业收入却呈现了线性增长,从2011年的3.22亿增长到2021年前三季度的63.3亿,增长了近20倍。

(资料来源:公司公告)

兆易创新的归母净利润从2011年的0.18亿增长到2021年前三季度的16.48亿,增长了90多倍。

(资料来源:公司公告)

就连毛利率和净利率都翻倍上涨!毛利率从2011年的19.82%增长到2021年前三季度的44.32%,翻了1倍多。兆易创新的净利率从2011年的5.55%增长到2021年前三季度的26.04%,增长了近4倍。

(资料来源:公司公告)

兆易创新到底是做对了哪些事情能获得这么好的业绩?

二、选择比努力更重要

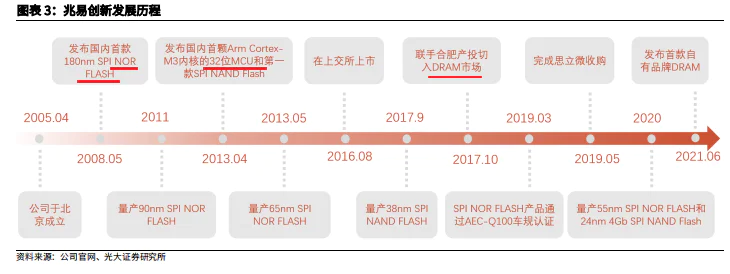

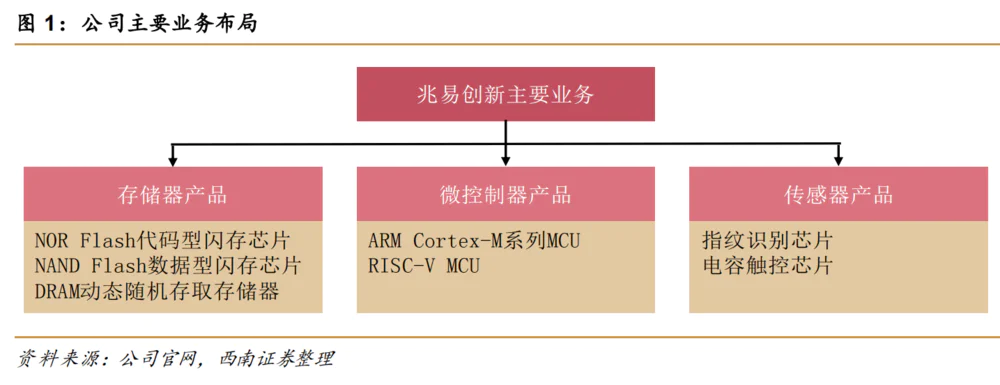

在经营初期,兆易创新把经营方向确定为几乎没有大陆厂商涉足、规模只有20多亿美金的NOR Flash市场。

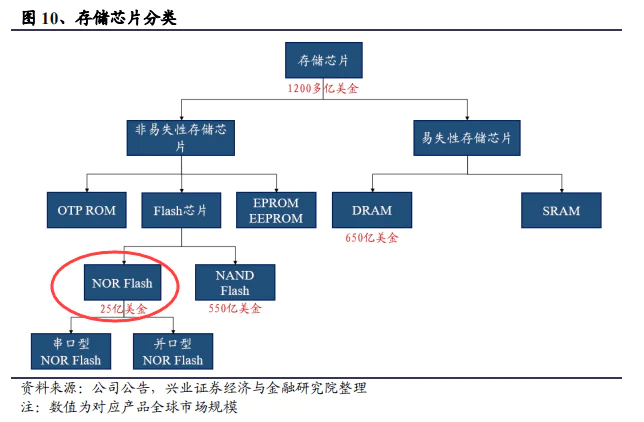

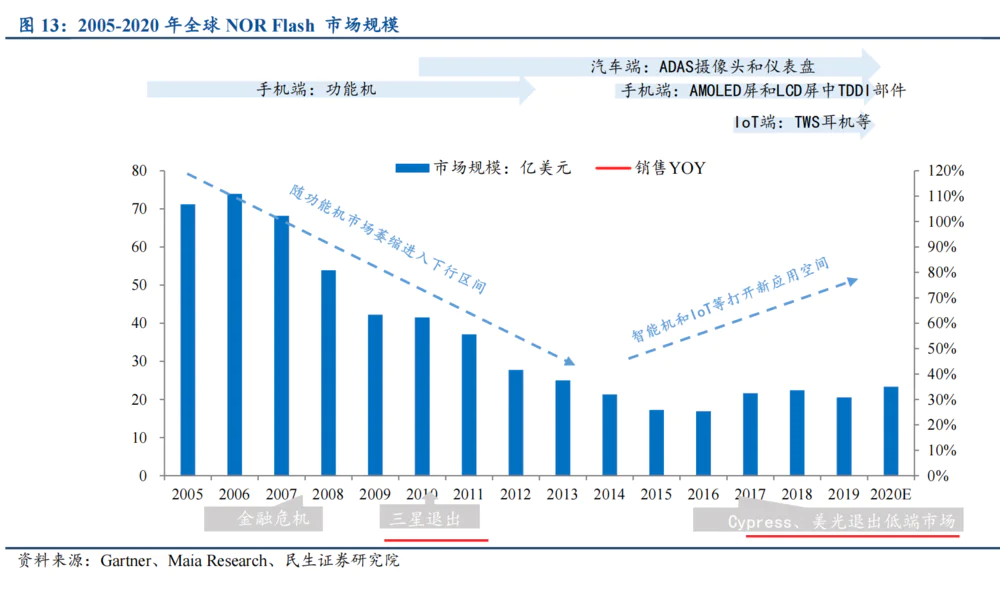

在下图中可以看出,在1200亿多亿美金的存储芯片市场中,NOR Flash只是很小的一个分支,但是好处是竞争没有那么激烈,海外大厂在规模更大的NAND和DRAM领域投入更多。

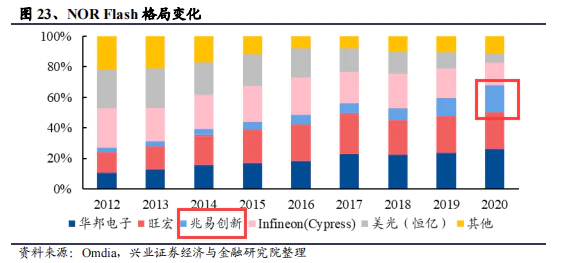

NOR FLASH是一种存储芯片,主要应用于功能机、MP3、USBkey、DVD等小容量产品,NAND FLASH主要应用于智能手机、SSD、SD卡等高端大容量产品。2008年5月,兆易创新发布第一款 NOR Flash产品,凭借高性价比市占率逐年提高,2020年占率排名第三,排名前两位的是两家台湾厂商华邦电和旺宏,前三家的市占率分别为25.4%、22.5%、15.6%。

排名前五家的厂商占据了90%左右的市场份额,这五家公司产品的应用市场并不相同,其中美光和Cypress专注于高毛利率的工业、航天及车载电子市场;旺宏、华邦电和兆易创新侧重消费电子领域,也有部分产品应用于车载和工控领域。

在NOR Flash市场站稳脚跟之后,公司开拓新的增长点,将目光瞄向规模在百亿美金以上的 MCU产品,且定位在性能强劲而国内相对空白的32位MCU。

MCU又称单片机,能为不同产品提供适度的计算能力,其原理是将CPU的频率与规格做适当缩减,并将内存、计数器、USB等多种接口都集成在一片芯片上,形成芯片级的计算机。MCU凭借高性能、低功耗、可编程、灵活性等特点被广泛应用于各个领域,主要包括消费电子、工业和汽车电子领域等。

2013年4月,公司成功打破国外垄断,发布国内首款32位MCU,成为国内32位MCU的先驱者和领导者。2016-2020年,兆易创新MCU业务收入逐年上升,其中受益于MCU缺货涨价行情,2020年公司MCU收入达7.55亿元,同比增长70%。

此外,兆易创新加大中高端市场攻势,在车规MCU上发力,其最新车规级MCU产品预计下半年流片,并于今年年底进入量产阶段。

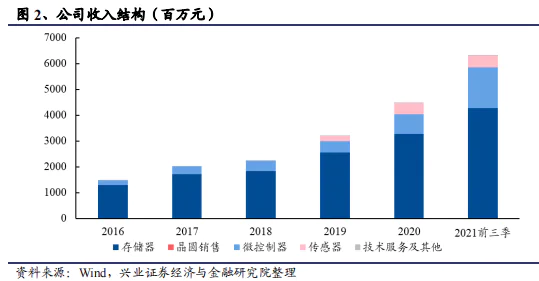

除了内生式增长发展的存储器和MCU,公司还有传感器业务,传感器业务是外延式并购思立微而来,目前占比不高。 存储器是公司目前收入贡献最大的业务,2021前三季度占比67%,其中NOR Flash产品占绝大比例;MCU 业务2020年以来收入高速增长,2021前三季度占比已达25%; 传感器业务2021前三季度占比7%。

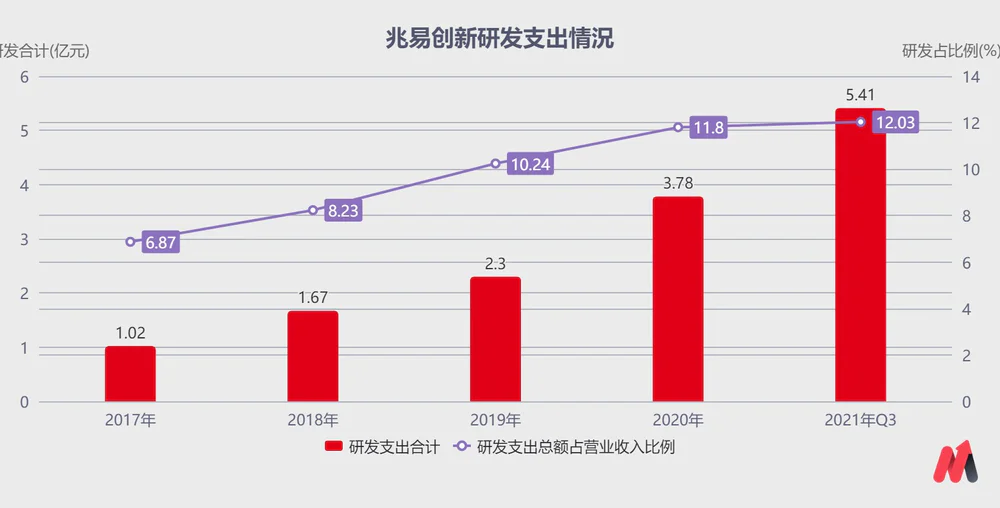

除了战略因素之外,公司能获得稳定增长的另外一个原因就是持续的高研发投入,2017年公司的研发投入只有1.02亿,到了2021年前三季度,研发投入已经达到5.41亿,五年5倍还多。

(资料来源:公司公告)

历史业绩确实不错,但是兆易创新能否保持业绩增长 ?

三、业绩是否能持续增长?

妙投从现有业务的增量情况来分析公司未来的成长性。

1、主力业务NOR Flash温和增长

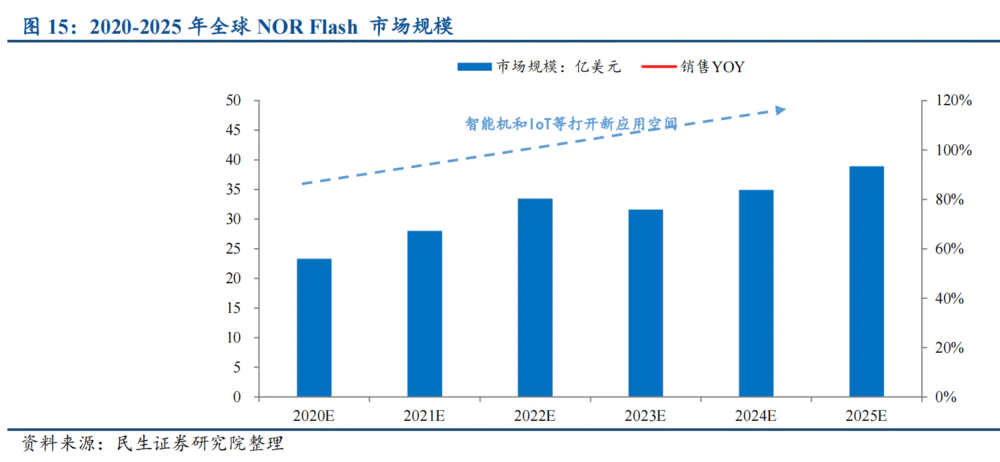

2005年起NOR Flash陷入了十年的低迷期,市场规模由2006年顶峰的75亿美元,缩减至2016 年的17亿美元。从2017年起,智能手机、IoT等新兴应用带动市场增长,2020年市场规模约 23亿美元。

未来TWS耳机、AMOLED屏幕、IoT、汽车等将推动行业持续扩容,其中 IoT 和汽车为最大边际变量市场。

智能家居持续增长,NOR Flash持续受益。以智能家居为代表的IoT设备不需要复杂的计算功能,核心是连接速度。因此, 小容量的NOR Flash在IoT设备中被广泛地用于存储启动和运行系统的操作代码。

车载电子领域,NOR Flash具有优势。随着汽车朝智能化、网联化方向发展,车载电子的功能逐渐增多,例如 GUI(图形用户界面)、语音识别、高级数据处理等功能相继涌现,因此也产生大量的数据存储需求。NOR Flash因其具备快速启动、高可靠性、持久性强、低容量下成本较低等优点,NOR Flash迅速向车载电子领域扩展,尤其是自动驾驶的快速发展加速了这一过程。

预计NOR Flash整体市场规模将从2020年的23亿美元,增长到2025年的38亿美元。

目前兆易创新的 NOR Flash产品主要面向中低端的消费电子领域,在保持中低端市场持续竞争力的同时,公司也在工艺、容量、可靠性方面发力,提高高端产品市场占有率。工艺结点方面, 公司 NOR Flash产品主要为 65nm,已达到行业主流;55 nm正在市场推广中,2020年Q4占比达两位数,2021年逐步切换产能,预计占比逐季上升。

2、MCU受益“国产替代”东风

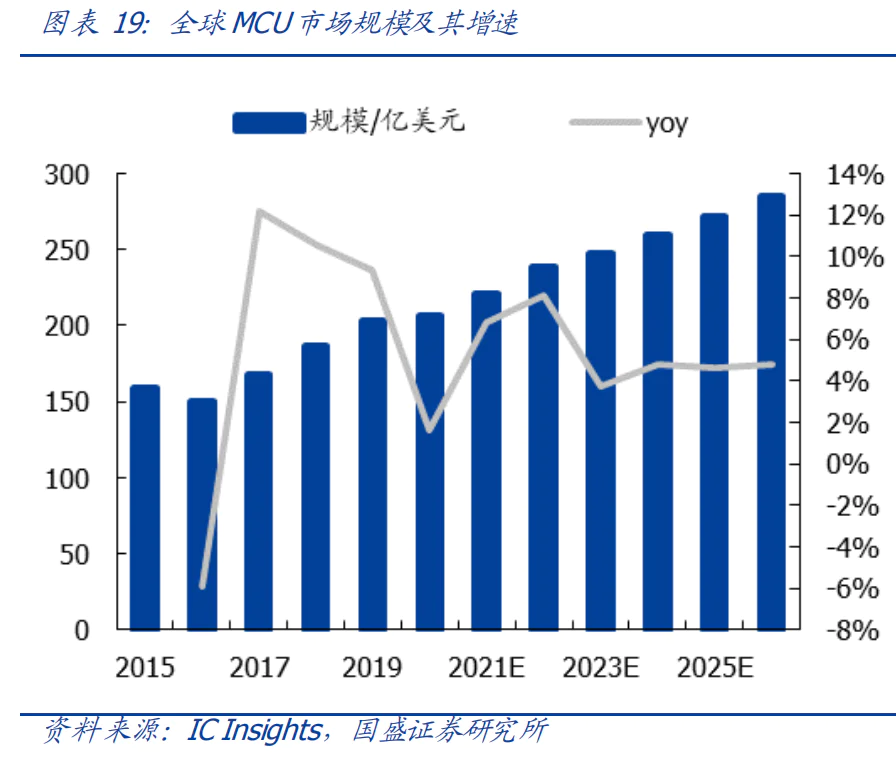

MCU 市场稳步扩容,汽车、工控为关键驱动。近年来 MCU 市场规模稳定增长背后支撑为物联网快速发展带来的联网节点数量增长、汽车电子的渗透率提升以及工业4.0对自动化设备的旺盛需求等各产业升级因素。2020全球MCU市场规模同比增长1.65%至206.92亿美元。据IC Insights预测,2021-2026该规模将由221亿美元增至285亿美元,CAGR 5.22%。

席卷全球的“芯片荒”目前主要最缺的产品是 MCU,导致ECU和ESP(电子稳定程序系统)无法生产,进而影响整车制造,因为ESP芯片成熟稳定利润薄,是最先被限制供应的产品。MCU正常交货期 8-10 周,目前英飞凌、NXP、ST 等大厂均出现交期延长情况。汽车缺“芯”,全球部分汽车品牌被迫停产。

2021 年公司产能增量预估在30%以上,同时公司新增产能也会向MCU倾斜。另一方面,由于MCU市场缺货行情,公司于2021年已经两次调涨MCU价格。受益于MCU缺货潮叠加国产替代加速,公司产品量价齐升,将带动未来业绩利润大幅增长,短期内,在市场供需不平衡扰动下,有能力实现部分产品进口替代,加速提升份额。MCU 业务有望成为公司接下来几年的重点增长领域。

3、 DRAM 芯片未来之星

根据信息保存方式的不同可将存储器分为易失性存储器和非易失性存储器,其中DRAM属于易失性存储器,简单来讲即断电后记忆资料消失。智能手机向5G过渡,带动手机用DRAM向大容量方向升级;云计算推进数据中心建设,进而带动大容量服务器DRAM需求。

根据IC Insights 的预计,2020年,DRAM市场规模为670亿美金,至2021年将有望达到869亿美金,DRAM市场短期内增速乐观。

2021年6月,兆易创新宣布自己的首款自有品牌DRAM产品——GDQ2BFAA系列,现已量产,实现了从设计、流片,到封测、验证的全国产化。该系列产品采用先进制程,面向利基市场,利基型 DRAM 是国产替代的入口,主要用于液晶电视、数字机顶盒、播放器等消费电子和网络通讯相关产品。相比于其他种类的 DRAM,利基型DRAM 是定制化产品,并非DRAM大厂产能配给的重点,因此给予了中国厂商进入的机遇。

中国为全球最大的 DRAM 需求市场,占全球 DRAM60%以上份额(根据赛迪智库、IC

INSIGHTS 数据),但目前主流产品国内自给率几乎为0。以15%的占比计算,利基型DRAM的市场规模在100亿美元左右, 依照现有销售额体量,中国厂商、尤其是大陆厂商进步空间巨大。公司 2021年中推出该产品,预计2022年逐渐开始放量。

总体而言,公司业绩能保持持续增长。不过值得注意的是,公司还存在以下潜在风险:

(1)因收购思立微形成的商誉存在减值风险:公司收购思立微形成商誉13.1亿元,若未商誉资产组可收回金额低于该值,需进行商誉减值;

(2)下游需求增长不及预期:未来NOR Flash增长驱动力来自汽车电子和IoT,目前这两个行业仍处于成长初期,具有较大不确定性;

(3)台湾厂商扩产力度大于预期:目前台系厂商扩张策略温和,未来大幅扩产的会改变竞争格局。

评论