出品 | 妙投APP

作者 | 王路泰

头图 | 视觉中国

许多人都有过内镜诊疗的经历,我们所熟知的胃镜、肠镜就是内镜中最常见的诊疗手段。

由于内镜诊疗器械有很高的质量要求,同时生产企业需要具备平台开发能力来满足医疗机构的多样化需求,这个领域一直都是国外企业占据主导。近年来,随着国内内镜器械企业技术能力的提升,许多产品已经达到了国际领先水平。南微医学就是这个领域的代表企业。

然而,作为一家医疗耗材生产企业,集采降价的风险是公司无法避免的。有投资者质疑,集采降价的风险是否会对公司的价值造成损害并影响到公司的长期投资逻辑,毕竟南微医学最近两年内已经涨了两倍。

那么,南微医学到底具备了哪些条件从而有能力实现产品的进口替代?在国内集采的大背景下,公司是否有能力应对压力从而实现业绩的持续增长?接下来我们就来详细探讨一下。

本文核心看点:

1. 南微医学的产品具备了进口替代的能力,丰富的产品线能为医院提供整体解决方案;

2. 公司的短期估值偏高,需等待合适的投资时机。

内镜诊疗行业的龙头公司

南微医学是国内内镜诊疗行业的龙头公司,公司生产的内镜产品主要是配合内镜使用的专用诊疗器械,是公司的核心业务,2020年约占公司总营收的90%。

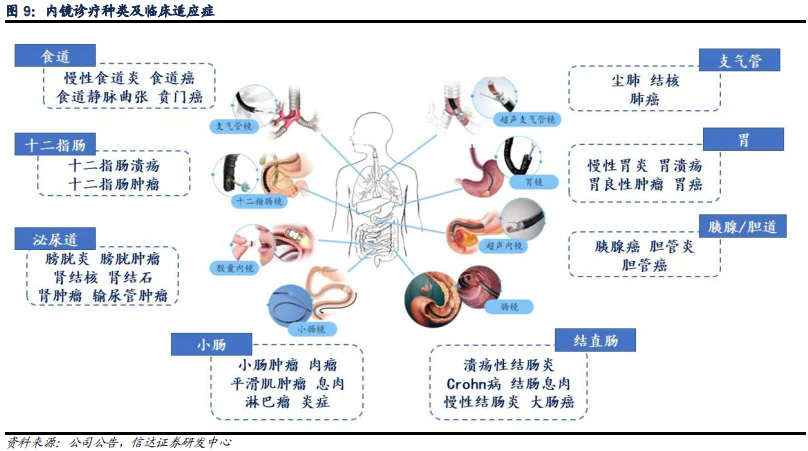

消化内镜是当前内镜临床诊疗最主要的应用方向之一,根据检查部位不同可分为胃镜、肠镜、十二指肠镜、小肠镜、超声内镜以及胶囊内镜等。相较于传统的外科手术,内镜下微创手术创面更小,视野更清晰,对患者的损伤更小,从而能使患者更快恢复,也为后续持续治疗提供了可能性。

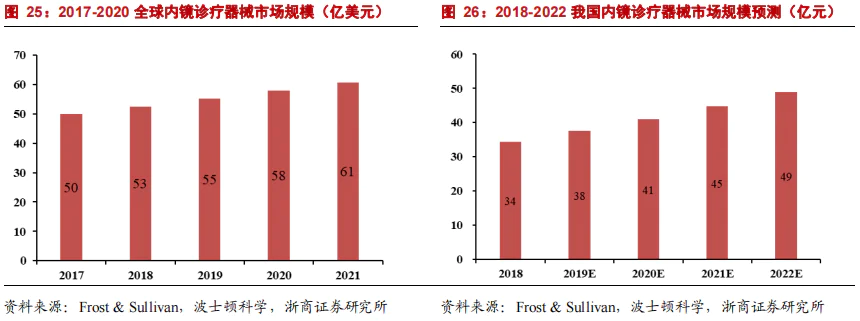

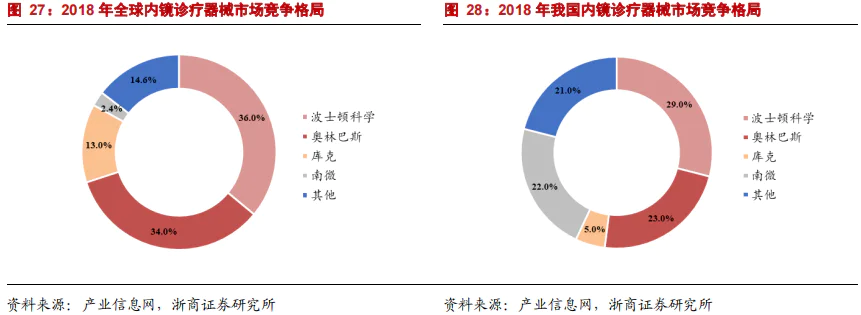

目前,国内的内镜普及率低,未来仍有很大的市场空间。根据Frost&Sullivan和波士顿科学的预测数据,2022年我国内窥镜市场预计将达到49亿元,2018-2022年复合增速约为9.25%,国内市场增速远超全球水平(约为5%)。

内镜领域涉及的产品种类多,这就要求生产企业具备平台开发能力来满足医疗机构的多样化需求,这个领域一直都是国外企业占据主导。

在全球内镜市场,国外公司依旧占据主导:波士顿科学的市场占有率为36%、奥林巴斯为34%、库克为13%,南微医学在全球内镜诊疗市场占比约2.44%。我国内窥镜市场与全球市场类似,三大进口公司仍占据大半江山,总占比达57%。南微医学作为国内龙头企业占比约为22%,常州久虹、杭州安瑞等其他国产企业占比约21%,进口替代率超过了40%,国内企业已经具备了进口替代的能力。

南微医学的产品目前几乎涵盖了消化道和呼吸道疾病内镜诊疗的各个环节:包括组织活检、止血、分泌物吸除、异物摘除、狭窄扩张、药物注射、病变器官、组织和肿瘤切除等,其包含六大子系列60多种上百个规格产品。公司丰富的产品线储备也可以满足医疗机构的多样化需求,从而提升公司的综合竞争力。

目前,国家鼓励高性能医疗器械的发展和进口替代,减轻医保支付压力及患者经济负担。因此近几年我国医疗器械行业进口替代趋势明显。而作为内镜诊疗器械的龙头企业,公司有望占据更多市场份额。

研发为公司发展的主要驱动力

作为一个行业的新进入者,南微医学通过技术创新打破了进口产品的垄断地位,开发了软组织夹、ESD电刀、ERCP等系列产品,全面实现了进口替代。

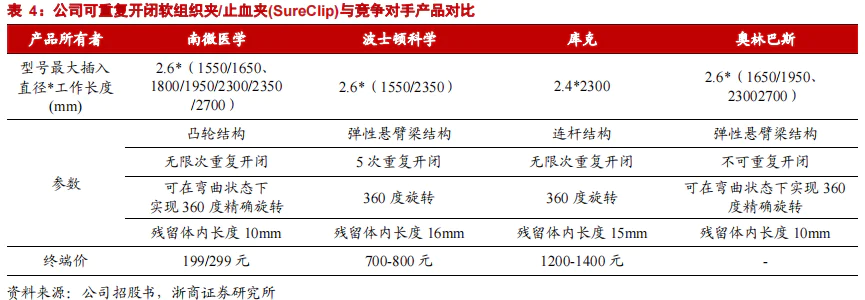

以公司明星产品软组织夹为例,这款产品于2015年在中国及欧洲上市,虽上市时间晚于国际巨头波士顿科学的止血夹,但是公司采用了自主的凸轮设计。这一世界首创的技术使得夹子能够无限次重复开闭,并在弯曲状态下实现360度精确旋转,而且残留段更短,性能更加优异。

该产品标准款和高性能款定价分别为199元、299元,相对于波士顿科学的进口产品(700-800元),具备很高的性价比。因此一经上市便得到了临床医生的广泛青睐,迅速打开了国内外市场。2019年组织夹升级品种Lockado在原有的技术基础上又增加了预锁紧、防脱落等性能,进一步巩固了海外市场。

目前在国内市场,国产品牌的销量占约50%,其中南微占比国产约80%的销量,实现了国产替代。公司的软组织夹大大降低了医保费用和患者负担,性价比高,政府、医生和患者各方面都非常满意,因而被医护人员亲切地称为“和谐夹”。

公司所处的内镜领域涉及产品种类及规格类目繁多,需要各产品配合协同使用。将国内已获批的内镜耗材企业产品类目对比可以看出,竞争对手安杰思、久虹和库克的品类相对较少,海外的波士顿科学、奥林巴斯和国内的南微医学品种较为丰富。依托持续的研发投入,南微医学的产品线可比肩波士顿科学等海外巨头。

我们认为“和谐夹”带来的市场认可度能够为公司其他相关产品的入院及销售工作带来一定的协同促进作用,帮助公司逐步完善内镜诊疗整体解决方案,为业绩的增长提供长期驱动力。

南微医学是一家创新驱动的公司,把研发作为公司发展的推动力,因而产品的销售更多地依赖经销商的服务。南微医学的产品在海内外都有销售,国外的占比在40%左右。在销售策略方面,公司根据不同国家和地区的市场情况采取了不同的销售模式。

1)在国内,终端客户分散在全国的各医疗机构,分布较广且比较分散,公司在国内选择经销的方式,由经销商向医疗机构服务。

2)在美国市场,公司主要采取直销模式。2015年,公司在美国设立了全资子公司MTU负责营销。MTU建立了相应的营销团队,将产品销往医疗机构。公司在德国市场同样利用子公司MTE进行直销。公司将美国和德国作为直销的市场,也侧面印证了其产品的竞争力。

3)在欧洲和世界其他市场,公司主要采取经销模式,主要原因是国际市场较为分散,国家众多且具有不同的语言、文化、习俗。公司利用经销商的区位优势,将产品销售到终端客户。

从公司的销售体系来看,公司在国内采取了经销模式,可以节省大量的资金和资源,从而可以集中力量进行产品创新,保证公司产品的竞争力。公司国际化的布局可以在拓展市场,树立品牌形象的同时抵挡区域市场的风险。由于公司产品线比较丰富,且产品在国内和国外市场都有销售,因而公司应对风险的能力比较强。

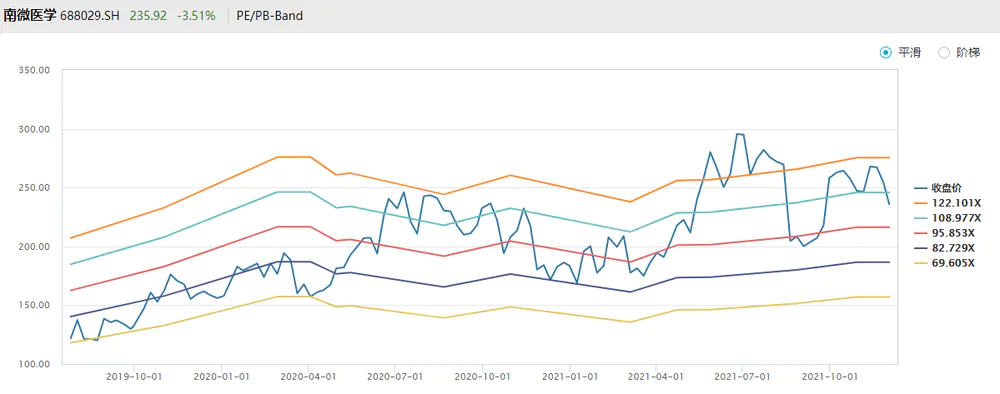

短期估值偏高

我们分析了南微医学上市以来的估值情况,对比公司自身的估值情况,当前公司的滚动市盈率在105倍左右,处于公司近三年估值中枢的高位。

如果与同行作比较,这种差别就更加明显了。我们选取了市值与南微医学比较接近的十家医疗器械公司,其滚动市盈率的中位数在38.92倍,仅相当于南微医学估值的三分之一。根据机构的预测,南微医学未来三年的业绩符合增长率在35%左右,由此计算,当下的PEG在3左右,估值偏高(优秀医药公司的PEG一般为2)。

目前来看,公司受到了市场的追捧,估值处于高位水平,投资的性价比不高。

评论