出品|妙投APP

作者|李昱佳

头图|东方IC

提到酱油公司,投资者们第一个想到的一定是海天,但是您知道吗?现在酱油瓶子的拉环式设计瓶盖,生抽、老抽的概念都是由曾经的“酱油第一股”——加加食品,第一个提出的。毫不夸张的说,是加加食品“创造”出了中国的生抽市场。

就是这个中国第一个上市的酱油公司,如今的市值却连海天的零头都不到,甚至去年还由于实控人违规担保被ST直到今年7月才摘帽。

反转来了!这个已经被遗忘的酱油公司,仅12月份就有27次199家机构来调研。妙投在汇总了一万多字的调研纪要后发现:加加食品确实变了。

本文核心看点:

品牌定位迷失、多元化扩张等问题拖垮了加加酱油主业发展;

2. 2019-2021年,针对产品、渠道、销售、管理存在的问题逐个击破;

3. 2022年整改成果逐步释放,所带来的业绩修复会持续催动估值的提升。2022年,加加很可能要迎来底部反转。

一、什么拖垮了加加?

加加食品成立于1996年,主营收入有一半来自酱油,31%来自食用植物油,其余来自鸡精、醋、味精等其他调味品。2012年1月在深交所上市,被誉为“中国酱油第一股”。

但是加加的“辉煌”似乎一上市就终止了:2011年加加总营收同比增速达22.33%,2012年就锐减至-1.56%。

2014至2016年,在海天、千禾总营收同比增速持续下降期间,加加总营收有过短暂“回春”:同比增速从0.4%增至7.5%。而2016年后,加加的营收增速逐渐被甩在身后:千禾总营收复合年增长率22.04%,海天为15.08%,加加仅有3.18%。

(数据来源:wind)

通过对比可以发现,加加2016年后营收增长下降明显的直接原因是营收缺乏强驱动,增长难以持续。进一步探究实则过去几年产品矩阵混乱、毛利低、渠道单一、销售团队没活力、缺少内部监管等多方面问题拖垮了加加。

(1)产品矩阵混乱、毛利低,多元化经营拖累酱油主业发展

加加最开始定位是中高端,但发展过程中逐渐偏离中高端路线转向中低端。公司产品矩阵高端(陈旧高端)、中端、低端全面覆盖,产品数量最高曾达400个。导致加加前五大SKU(商品)平均规模仅约1-2亿,与海天10亿、20亿级的大单品相比体量差距很大。

中低端战略还导致加加产品毛利率长期低于同行。2012-2020年间,海天和千禾的主营业务毛利率均值约40%,而加加主营业务毛利率均值仅有27.6%。

分业务看,加加第一大主营酱油产品毛利率始终维持在35%上下,长期比海天、千禾的毛利率低约10%-15%;

(数据来源:wind)

加加第二大主营产品植物油的毛利率更是长期在10%上下,而海天第二主营产品蚝油毛利率为40%上下,千禾第二大主营产品食醋毛利率在50%上下。

(数据来源:wind)

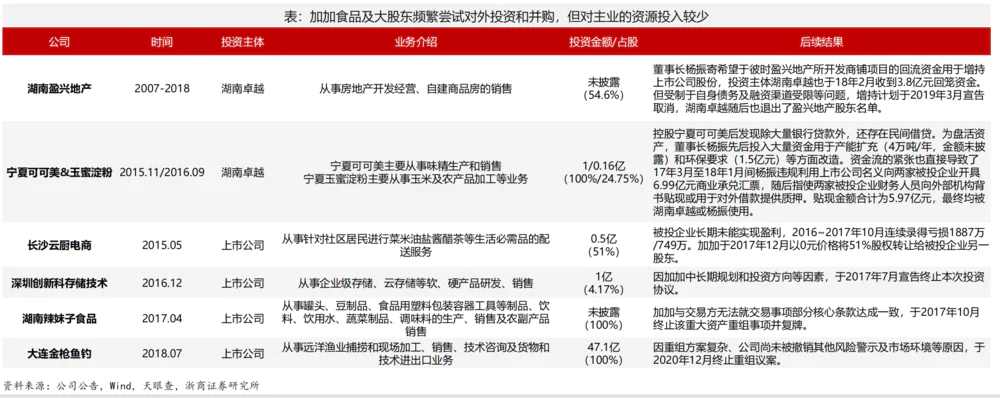

雪上加霜的是,在酱油主业根基尚未完全稳固的情况下,加加又过早地将战略重心转向了多元化扩张,试图通过扩大业务版图刺激营收增长。

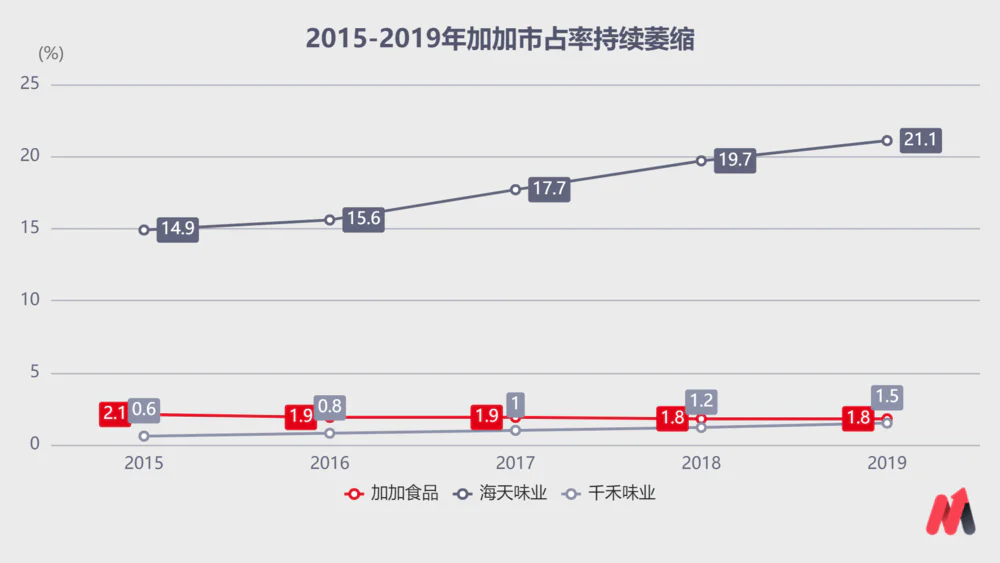

遗憾的是,这些投资活动大多以失败告终,未能衍生出业绩新增长点。还因为精力和资金的分散拖垮了酱油主业的发展,导致加加市占率持续萎缩。

(数据来源:中国调味品协会)

(2)渠道单一,销售团队质量差

快消品行业有这样一句话:如果你的产品针对三线以下市场,只要掌握了渠道,垃圾也能卖得掉。虽然有些夸张,但足见渠道对于消费品的重要性。

加加中低端“薄利”策略本就需要“多销”来弥补营收和利润,但是2019年前,加加近90%的营收都来自经销商这一单一渠道,而且经销商数量增长很慢:2011年至2019年,从1199家增至1321家,而海天2019年经销商数量已达5806家。

并且在2019年以前,加加的销售人员平均约40岁,省区负责人多为外派,团队活力严重不足。销售队伍规划投入不够、赏罚不明,加剧了加加营收增速的下滑。

(3)家族管理弊病多

加加是典型的家族式企业,实控人、前董事长杨振股权高度集中,在决策权上有绝对优势。其妻肖赛平、其子杨子江及其他亲属曾先后任副董事长、资产总监、人力、营运等重要管理岗位。

内部长期缺乏监督导致杨振近年来多次出现违规担保事件,甚至一度连累加加被ST,严重影响了公司形象。

2019年加加开始回归酱油主业,至2021年的三年里,加加针对产品、渠道、管理上存在的问题进行了深度改革,变身“新”加加。

二、“新”加加“新”在哪?

(1)针对产品端,加加回归中高端,对产品矩阵削减优化,聚焦资源打造“减盐生抽”等高毛利战略大单品。

首先是对老化的酱油产品提质升级,2019、2020年加加共开发了11个新品,第一个提出“减盐生抽”的概念。加加研发的减盐生抽做到了减盐30%不减鲜,解决了“零添加”、“薄盐”等竞品“盐少了,鲜度也下降了”的痛点,填补了公司近几年在高鲜、减盐概念的研发空白。

其次是把动销较差、低于1000万元的产品进行削减,整体SKU(产品个数)数量较高峰时减少30%。聚焦资源主推“减盐生抽”、“面条鲜”、“原酿造”等高毛利产品,提升高毛利产品占比。并借力大单品带动二三级产品,打造出金字塔型产品矩阵。

整改后,加加第一大主营酱油产品毛利率从2018年的34.28%升至2020年的34.94%,同期海天酱油毛利率从50.55%下降至47.38%,千禾酱油毛利率从50.17%下降至48.34%。

加加第二大主营植物油毛利率从9.15%升至18.39%;同期海天第二大主营蚝油毛利率从40.92%下降至35.36%,千禾第二大主营食醋毛利率从52.36%下降至41.85%。

前两大主营业务毛利率的提高已初步将加加整体毛利率从整改前25.22%提升至28.16%;同期,海天整体毛利率则从45.86%下降至41.63%,千禾整体毛利率从45.12%下降至43.32%。

目前加加毛利率比海天、千禾整体上仍低约13%~15%,差距不小。但是未来随着高毛利产品放量,营收占比不断提升,加加与海天、千禾的毛利率差距会持续缩小。

(数据来源:wind)

(2)“严考核+优胜劣汰”机制下,传统渠道经销商新增数量明显提升

针对传统渠道,加加一是对现有经销商体系进行“优胜劣汰”:筛选优质经销商,淘汰实力较弱的经销商,经销商总体质量有所提升;

二是配备业务代表与尖刀队帮助经销商做市场及服务终端,单个经销商覆盖网点数量快速增加,并且提高公司考核经销商达标网点总数,满足要求才会核销经销商市场费用。

三是2022年规划将销售区域由华东、华中、西南等核心区域向北京、上海、广州、深圳等一线市场拓展。同时注重渠道下沉,运用铺货流动车的方式,直接深耕到乡镇级网点。并计划逐步将原来代理商变革为业务合作商以及战略伙伴商,引进大商。

为解决销售团队效率低下问题,加加新增了500名年轻销售代表,调薪20%后实行奖罚分明的严考核制度。并在2021年10月推出向核心营销业务骨干倾斜的股票期权激励计划。

销售团队的优化充分激发了销售团队活力,提高网点覆盖率与单店产出,加加新增经销商数量有明显提升:2020年净增73家,2021年上半年新增271家(与淘汰数量中和后净增18家)。

另外,加加减盐酱油传统渠道/KA渠道利润分别为30%/45%(与千禾零添加经销商利润持平),显著高于一般产品传统渠道/KA渠道经销商平均利润约15%/35%,且经销商达成减盐年度销售额指标还有额外返点。

高利润会吸引更多经销商加入,经销商也会力推减盐产品,形成了良好的正向循环,未来新增经销商数量可能会更加顺畅。

(3)多渠道拓展,餐饮渠道重点突破已有初步进展

除传统渠道的变革外,自2019年起加加由传统零售渠道拓展至餐饮、KA卖场、新零售、福利物资等渠道,实行“1+4”的多渠道策略。

尤其餐饮渠道被定为近两年的重点突破对象,2021年还专门成立了餐饮事业部。公司副总杨衡山为一把手,主管餐饮及工业渠道销售工作,同时任命各省区副总为餐饮渠道负责人。

加加在近期的调研中披露,“当前已经签订了一些适合加加的渠道(如学校、企业等单位食堂等),另外也积极和本地餐饮渠道大商洽谈,希望借助他们现有的渠道把加加有优势的产品推向餐饮渠道。”

另外,加加近日还与上游合作方雪天盐业在市场营销方面达成战略合作,充分利用各自的营销网络优势,嫁接资源、赋能合作,有利于渠道共享和共用。

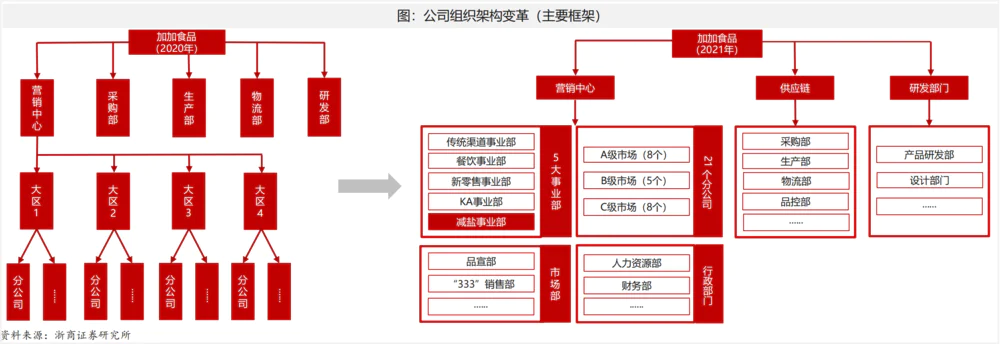

(4)组织架构重塑,高管团队“大换血”

2021年,加加将公司直线式组织架构变革为矩阵式组织架构,新设餐饮事业部、减盐事业部,供应链部门等进行统筹,同时成立大宗商品决策委员会,采用阳光采购等方式,实现规模化采购与生产。

针对家族式弊病,公司新选举了董事长,引入大量职业经理人,并于2021年先后调整了生产总监、采购总监、餐饮渠道总经理及营销部门的管理人员。

2021年12月,加加在北京成立了数字科技公司,通过实现营销、生产端用户精准画像,对特定渠道投放针对性的产品、人员与广告来降低管理和销售等费用。同时结合生产管理数字化,快速发现降本增效空间。

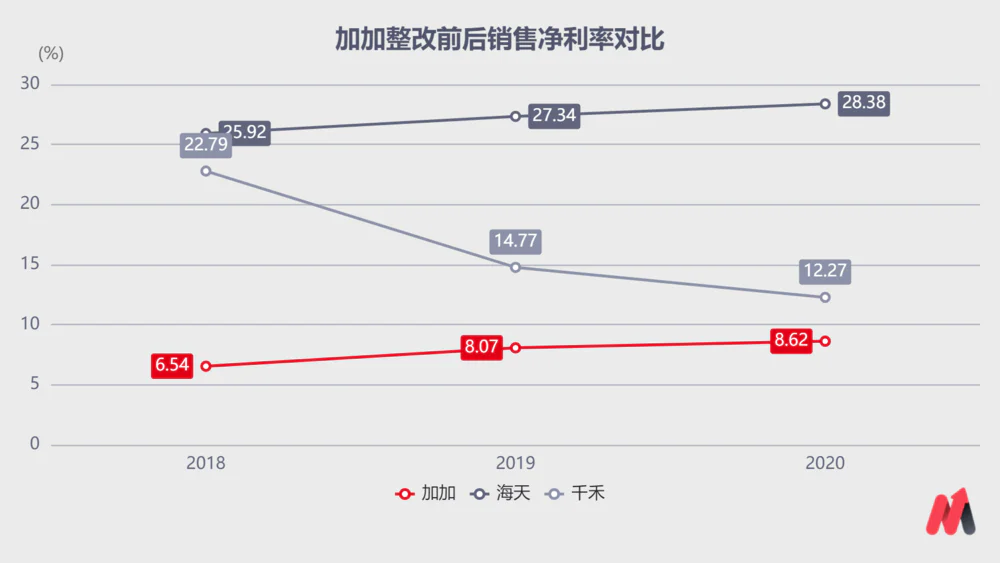

整改后,加加的销售净利率已初见成效:从2018年的6.54%上升至2020年的8.62%。

(数据来源:wind)

三、加加未来真的能更好吗?

从近三年的改革看,加加至少已经在产品、渠道、营销以及管理上都理清了思路,为以后的发展打好了基础。

从行业成长性看,当前国内调味品行业尤其是酱油行业已经度过了行业性高速扩产、渠道跑马圈地的阶段,正处于健康化升级风口。对比日本酱油市场97%均为高端酱油,国内高端酱油占比不足三成,未来仍有较大的市场空间。尤其是当前减盐概念竞品并不多,1-2年内减盐赛道仍为蓝海竞争格局。

从产品竞争力上看,加加当前主推的减盐生抽“减盐30%不减鲜”解决了“零添加”、“薄盐”等竞品健康但鲜度下降的痛点,符合“民以食为天,食以味为先”的饮食习惯,消费者可接受度高。并且加加减盐产品覆盖了各个价格带,可攻可守,具有大单品的潜质。

从竞争格局看,虽然国内酱油赛道海天一家独大,但是现阶段酱油行业CR3仅33%(海天21%),第二梯队品牌中,加加的品牌知名度还是强于千禾、李锦记等品牌的。

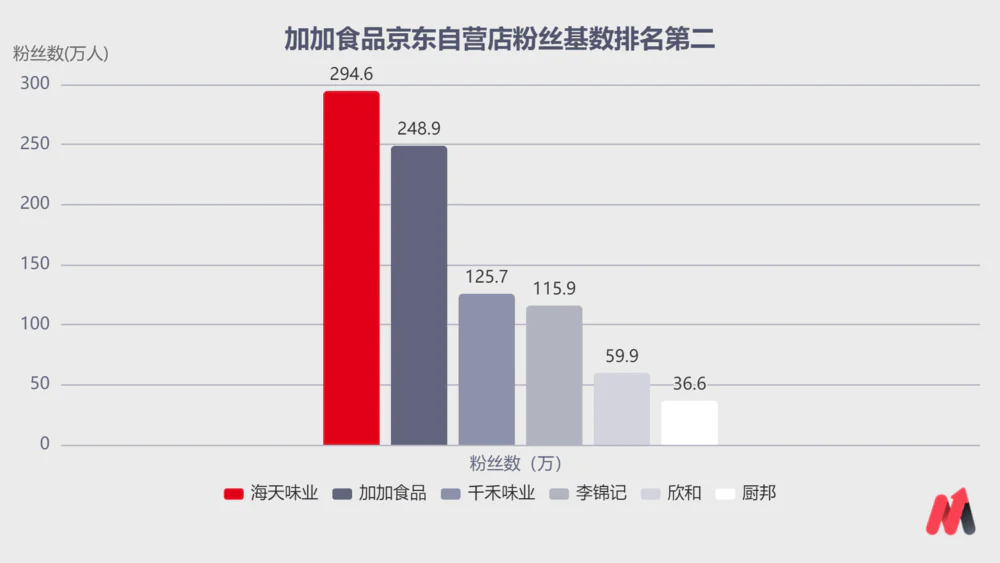

以京东自营店粉丝数为例,加加粉丝人数248.9万仅次于海天。消费行业的每一轮产品升级都会驱动行业格局变化,加加凭借减盐产品实现高端酱油市场的弯道超车概率很大。

(数据来源:京东)

加加最大的障碍就是除传统渠道外的其他渠道的拓展会有阻力,营收难以快速向海天龙头靠近。尤其是餐饮渠道海天已经形成了绝对的市占率优势。餐饮渠道对价格更加敏感,加加靠低价争夺中低端餐饮份额短期内会有增收不增利的窘境,靠高毛利产品进军高端餐饮短期内也不会带来大的营收增量。

另外,社区团购的冲击让海天、千禾、加加2021年毛利率都下降不少。加加社团渠道起步比较晚,当前与兴盛优选、十荟团、多多买菜等平台建立了合作关系,通过低价产品引流。

未来在社区团购布局方向以高端产品(减盐、原酿造、面条鲜)和IP联名款(蓝猫、一禅小和尚市等)为主。和餐饮渠道相同,社区团购同样对价格比较敏感,加加在社区团购的打法短期内难有大的突破。

但退一步看,即使很长一段时间内加加营收都无法向海天靠近,但以2020年净利润1.76亿的“低起点”看,“2022年净利润不低于2亿元,2023年净利润不低于2.5亿元”的股权激励考核要求对“新”加加来说难度不大。

而对标净利润2.06亿元(2020年)估值90倍的千禾味业,加加当前40倍的估值具有不错的性价比。随着变革成果的逐步释放,2022年下半年加加很有可能会迎来业绩和估值的戴维斯双击。

(数据来源:wind)

评论